好消息!目前北京有3000多套共有产权房正在申购或者即将申购!与此同时,最新的共有产权房贷款政策也落地了。

7月23日,人民银行营管部联合四部门发布通知,明确北京共有产权住房贷款最低首付比例不低于30%。这与普通商品住房35%或者40%的首付比例相比较,具有明显优势。

同时,为了贯彻“房住不炒”的精神,此次五部门明确,共有产权房的购房人取得不动产权证未满5年的,抵押融资只能用于支付本套住房购房款。

定了,首付30%!

什么是共有产权房

所谓共有产权住房,是指政府提供政策支持,由建设单位开发建设,销售价格低于同地段、同品质商品住房价格水平,并限定使用和处分权利,实行政府与购房人按份额共有产权的政策性商品住房。

换句话来说,就是政府来减轻购房压力,但是作为置换,政府需要跟你共同拥有这套房子的产权。房屋的使用权完全归购房人所有,以此来满足家庭自主的需求。

对于动辄几百万的北京房价而言,共有产权房真的很便宜。以即将申购的西北旺项目为例,每平方米单价为37800元,而周边商品住房均价已达到7万至9万元。

让我们来看看作为北京市首个共有产权房项目的首位签约者杨延丽的故事:

2017年12月,杨延丽签下北京朝阳区锦都家园的一套两居室。这套80余平方米的两居室,因产权与政府五五分,杨延丽需承担的房价约180万元,让她省了近200万元。自此,杨延丽告别了“颠沛流离”的租房生活。

那么,共有产权房可以贷款吗?答案是肯定的。

去年8月下发的《北京市共有产权住房管理暂行办法》第二十一条规定:

购买共有产权住房的,购房人可以按照政策性住房有关贷款规定申请住房公积金、商业银行等购房贷款。

也就是说,购买共有产权住房可以贷款,而且贷款享受与原先自住房相同的政策,即商贷最低首付比例30%,公积金贷款最低首付比例20%(90平方米以下)。

截至7月10日,北京市银行累计发放共有产权住房个人贷款147笔,金额8990万元。

此次,人民银行营管部与北京银监局、北京市规划国土委、北京市住建委、北京住房公积金管理中心联合印发了《关于明确北京市共有产权住房购房人使用个人住房贷款有关事项的通知》(下称《通知》),进一步对共有产权房贷款问题作出明确。

从首付额度看,共有产权房与商品住房相比,具有一定的优势。

根据现行政策,购买商品住房家庭在北京无住房且无住房贷款记录的,购买普通住房、非普通住房的最低首付比例分别为35%、40%;名下有住房贷款记录的,购买普通住房、非普通住房的最低首付比例分别为60%、80%。

新下发的《通知》规定:适用首套房贷政策的共有产权住房贷款最低首付比例按照政策性住房执行,不低于30%;不适用首套房贷政策的共有产权住房贷款最低首付比例参照普通住房执行,不低于60%。

按照单套200万至300万元左右的房价计算,共有产权房的首付比例就比商品住房少了10万至15万元。

未满5年不能再抵押

共有产权房不仅房价低,首付也低。因此,为了防止有人借机拿着产权证做抵押贷款,人民银行营管部也给出了明确的限制。

共有产权房强调居住属性。《通知》明确,购房人取得不动产权证未满5年的,抵押融资只能用于支付本套住房购房款。

也就是说,对于未满5年的共有产权房,购房人不能将房子抵押用作其他融资。

此外,对于顶着居住之名做炒房之实的,此前北京市住建委也表示,共有产权房主要面向“夹心层”的住房困难群体,作为中端支持的重要方式,让住房制度更加公平合理。如果申请人在购买共有产权房后又购买了商品房,便不属于共有产权房主要服务的“夹心层”。

所以,不要抱有侥幸心理,要知道“房子是用来住的,不是用来炒的”!

那么,贷款申请下来的周期要多久呢?

《通知》明确了商业银行、公积金中心的贷款审批时限,要求贷款机构在受理贷款申请之日起10个工作日内完成审批。

《通知》还细化了抵押登记流程,明确购房人以所享有的房屋份额设定抵押时无需代持机构同意,房屋所在行政区域不动产登记部门依照按份共有财产抵押登记规定办理抵押登记。

此举消除了银行对于共有产权住房办理抵押登记是否需要代持机构出具同意函、抵押登记手续是否较为特殊等问题的疑虑。

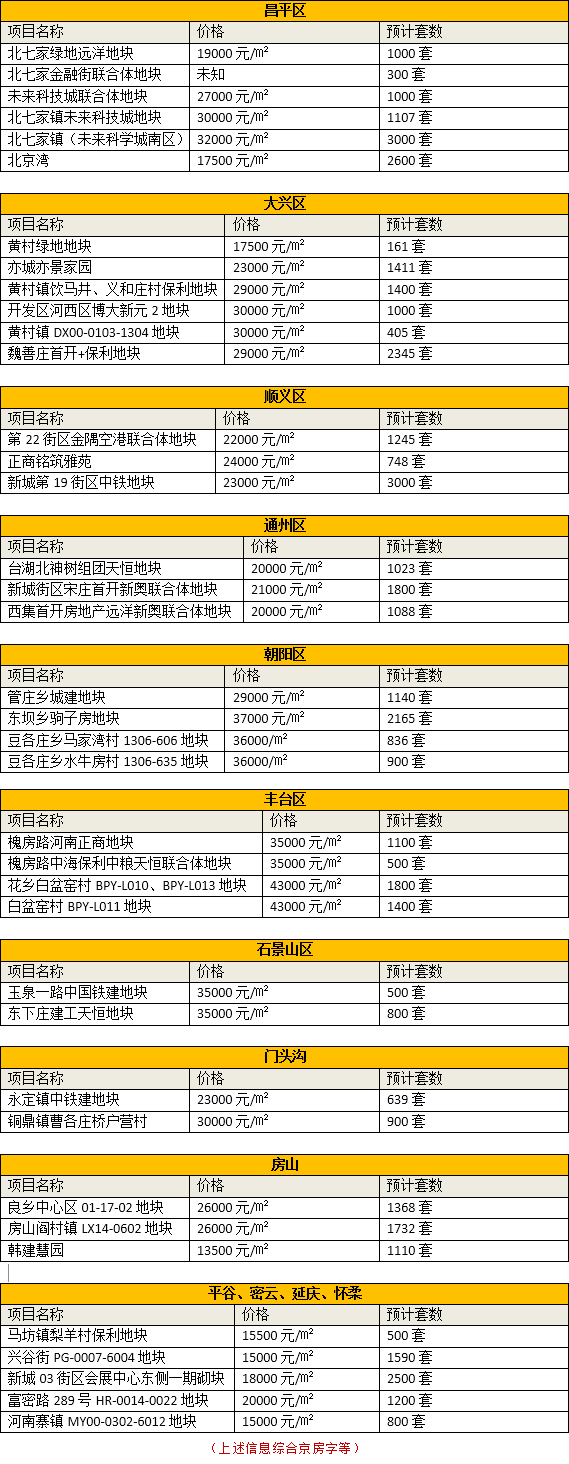

北京目前有哪些共有产权房可申购?

小编为大家根据市场情况梳理了一下哪些共有产权房可以申购。如果你错过了此前的12个项目,那位于北京大兴区瀛海镇国瑞·瑞福园项目可以了解一下。此外,西北旺项目将于8月初进入申购。

除此之外,各区还有一些待申购的项目等着你,快来看吧!

目前正在申购:

待申购项目:

还有哪些共有产权房地块值得期待: