8月31日,首批虚拟银行牌照申请正式截止。据香港明报、财联社等消息,截至当日,向香港金管局查询及表示有意在香港经营虚拟银行的公司已经超过70家,香港金管局收到29家机构有关虚拟银行牌照的申请。

香港金管局在去年9月鼓励引入虚拟银行,今年5月发布《虚拟银行的认可》。由于香港对此轮开放虚拟银行牌照持开放态度,蚂蚁金服、腾讯、京东金融、小米、众安在线、中新控股等机构纷纷传出申请意向。不过,上述机构均未明确回应相关市场传闻。

超70家机构有意向,29家机构首批申请

虚拟银行在香港尚是新事物,根据香港金管局定义,指透过互联网或其他形式的电子传送渠道而非实体分行提供零售银行服务的银行。

自金管局去年9月宣布鼓励在香港引入虚拟银行以来,向金管局作出查询及表示有意在香港经营虚拟银行的公司超过70家。

香港金管局曾在今年5月表示,若这些公司未能于2018年8月31日之前向金管局递交接近完备的申请,它们很可能不会被纳入首批处理的申请中。这也意味着,如果想成为首批被受理的虚拟银行申请者之一,必须在8月31日之前向金管局递交材料和申请。

各方面消息显示,首批申请有虚拟银行的机构不少。其中既有香港本地企业,也有内地互联网大佬。

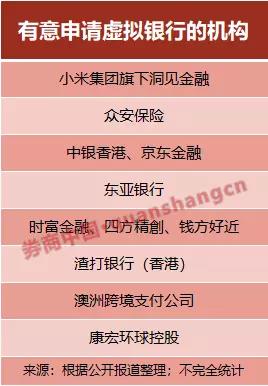

渣打银行(香港)8月30日宣布,已成立一企业实体为营运其虚拟银行作准备,并已向香港金融管理局提交虚拟银行牌照的申请。顾海(DenizGüven)已被委任为该新企业实体的行政总裁,他将会领导团队建立新的银行营运模式。

康宏环球此前也宣布正积极研究与其他策略性伙伴在香港申请虚拟银行牌照,亦计划将CurrencyFair成为当中的支付服务合作伙伴。

中新控股副主席兼首席执行官彭耀杰8月初在记者会上指出,中新控股有意申请虚拟银行牌照,并且虚拟银行将会应用区块链技术,以保障客户资料不会容易被修改。

香港金融科技服务商时富金融服务集团8月30日也宣布将会申请香港虚拟银行牌照,成为首批发展虚拟银行业务的香港本地券商之一。

除了香港机构,内地机构的申请积极性也十分高涨。

据悉,与时富金融结成策略性伙伴并申请虚拟银行牌照的公司,包括深圳四方精创的全资子公司 Forms Syntron Information (HK) Ltd,以及钱方好近金融科技有限公司。四方精创2003年在深圳成立,钱方好近是2011年成立的移动支付和消费大数据公司,总部设在北京。

众安保险、百仕达及中信银行(国际)此前亦传出计划申请虚拟银行牌照。券商中国多方查询了解到,众安虚拟金融有限公司的确已于2018年8月8日在港成立,目前处于注册状态,编号为2731942。券商中国记者此前就申请虚拟银行相关一事向众安保险求证,众安保险回复称,公司不便对此事宜进行评论。

在诸多赴港申请设立虚拟银行的机构中,小米、京东金融等互联网巨头的布局尤其引人瞩目。

据媒体报道,小米集团旗下金融公司——洞见金融科技拟申请香港虚拟银行牌照。洞见金融科技为小米旗下引力金融科技的全资企业,洞见金融科技已于上月底增发股本。

亦有报道称,中银香港和内地电商巨头京东旗下的京东金融将携手申请香港虚拟银行牌照,并有可能再与腾讯组建三方联盟。蚂蚁金服或单独申请牌照,未来将在必要时寻求合作。

东亚银行和中银香港近日分别在业绩记者会上承认正研究申请虚拟银行牌照,认为有助银行日后的创新科技发展。

到底什么是虚拟银行?

根据今年5月30日香港金融管理局发布的《虚拟银行的认可》指引修订版(下称《指引》),香港金融管理专员欢迎在香港设立虚拟银行。认为虚拟银行的发展将可推动香港金融科技的应用和创新,并能为银行客户提供新体验。此外,由于虚拟银行一般以零售客户为服务对象,当中包括中小型企业,因此有助促进普及金融。

香港金管局曾在今年2月就虚拟银行相关规定进行公众咨询,金管局在公众咨询期间收到的意见来自合共二十五位回应者,当中包括香港银行公会、存款公司公会、消费者委员会、商会、金融科技业的业界组织、科技公司及专业机构。

所有回应者都支持在香港引入虚拟银行,而大部分回应者都认同虚拟银行应遵守适用于传统银行的同一套监管要求。没有回应者表示反对让金融及非金融公司在香港经营虚拟银行。

不过,根据《指引》,由于虚拟银行主要从事零售业务,涵盖大量的零售客户,应以在本地成立为法团的银行形式经营。因此内地赴港设立虚拟银行的企业都必须通过独资或合资形式在香港设立一家法人机构。

从香港业界和香港金管局对虚拟银行的欢迎和支持态度来看,申请虚拟银行的银行和金融机构如果具备成立虚拟银行的必须条件,成功可能性不小。

在港设立虚拟银行可以做什么?

在港设立虚拟银行可以做什么,为什么吸引一众巨头纷纷布局?实际上,腾讯、阿里、百度在内地都有了属于自己的互联网银行,微众银行、浙江网商银行、百信银行均已正式开业。

市场分析称,技术和互联使得互联网上新生了一个不同于传统市场的新天地和新生态,客户行为和需求发生了翻天覆地的变化,这也意味着线上拥有非常大的金融创新空间。

对于已有金融牌照的公司来说,虚拟银行无疑有助于综合金融布局。香港时富金融就表示,发展虚拟银行可以体现庞大商机及协同效应,包括提供智慧银行服务,将科技结合于银行业务,以满足客户的愿望及需求,实现普惠金融等。

渣打大中华及北亚地区个人金融业务总裁尚明洋 (Samir Subberwal) 谈及虚拟银行时认为:“这是一个真正的机会,让我们创建一间旨在令香港客户生活得更轻松和更有意义的新银行。”

而对于银行牌照一照难求的非银行类机构来说,虚拟银行更是其完善金融布局链条的重要一步,在联通海内外业务、丰富综合金融布局方面也具有相当大的想象空间。而且和传统银行不一样,虚拟银行不用设立实体分行,是一种创新金融业态,门槛相较传统银行低不少。

根据内地的互联网银行运营情况来看,互联网银行多定位在“轻资产、平台化、交易型银行”,不以吸收存款为主,更注重搭建同业合作平台以拓展业务。例如网商银行希望利用互联网的技术、数据和渠道创新,来帮助解决小微企业融资难融资贵、农村金融服务匮乏等问题,促进实体经济发展。

哪些机构能获得香港虚拟银行牌照,虚拟银行将如何运行,均不得而知。不过根据相关规定,虚拟银行的运营仍将在金融防风险的总思路之下运行。

根据《指引》,在港设立的虚拟银行须遵守与传统银行的同一套监管规定。与传统零售银行一样,虚拟银行在提供银行服务时,应在促进普及金融方面扮演积极角色。虽然金融管理专员不预期虚拟银行设立实体分行,但它们应致力照顾其目标客户的需要,不论是个人或中小企客户。

对于申请成立虚拟银行的公司(虚拟银行申请人),最低准则基本上是指其必须具备实质业务,不能单纯是一个“概念”,试图利用新科技的普遍使用而获益。申请人亦必须备有具体及可信的业务计划,列明其打算如何经营业务,以及如何持续遵守认可准则。

同时,掠夺式的做法并不会受到欢迎。在香港金管局看来,掠夺式的做法会危害银行体系的稳定,并损害公众对银行本身的信心。无论如何,虚拟银行的业务不应扩展过速,以致其系统及风险管理能力无法承担。

《指引》认为,虚拟银行必须能提出可信及可行的业务计划,在扩展市场占有率的期望以及争取合理的资产与股东回报之间取得合理平衡。金融管理专员不会干涉个别机构的商业决定,但会关注虚拟银行会否不惜在开业最初数年承受巨额亏损以积极扩展市场占有率,但却没有任何在中期获得盈利的可信计划。