中国财富网讯(田欣鑫 陈馨怡)我们常说生命无价,无法简单量化,但悲剧发生之后,没有保险的生命就真的变成了“无价”。且随着中国居民财富总量的持续增长,居民家庭责任意识与财富管理需求也日益凸显,因此,选择既有以小博大的保障杠杆属性,又有长期储蓄投资属性的终身寿险就成为具有一定经济实力家庭的不二选择。

兼具身故保障、储蓄投资和财富传承的终身寿险尤其适合中高收入人群。如何配置适合自己的终身寿险?终身寿险有何优势?投保终身寿险时有哪些注意事项?

中国财富网近期推出系列报道,就人身保险系列产品的选购指南,邀请“人身保险产品月度排行榜(消费者推荐)”上榜险企释疑消费者备受关注的问题。本期采访了阳光人寿总精算师赵宇平,就终身寿险的相关问题作出解答。

终身寿险有何优势:

恒定费率+终身保障+长期投资

终身寿险是指为被保险人终身提供身故(或全残)保障的保险,可理解为被保险人在任何年龄不幸身故(或全残),都可以获得保险合同约定赔偿金额的保险产品。终身寿险具有一定储蓄性,保单具有较高的现金价值。

相对于定期寿险、意外险等,终身寿险有自己独到的优势。赵宇平解释,首先在保障方面,与定期寿险相比,终身寿险可以保证被保险人以恒定的费率获得终身的保障;与意外险相比,终身寿险不仅保障意外,还会对包括疾病导致的身故等进行赔付。

另外,在资产配置方面也有优势,终身寿险有很高的现金价值和储蓄功能,这一点是定期寿险和意外险等消费型险种所不具备的。终身寿险还具备长期的投资属性,与其他金融产品相比,期限更长,充分发挥了保险公司跨经济周期长期资产配置的优势。同时收益也比较安全和稳定。

赵宇平还补充表示,正是因为一些终身寿险有很高的现金价值,所以当被保险人到了退休年龄,就可以将保单的现金价值取出来,或者通过保单贷款等形式用作养老补充。还有一些终身寿险产品被设计为分红型或万能型,被保险人可以参与分享保险公司的经营成果。

如何配置终身寿险:

保额配置一般为被保险人年收入的3至5倍

对于终身寿险的配置问题,赵宇平表示,首先还是建议具备一定经济实力的家庭,尤其是35岁或40岁以上的被保险人配置。

其次,在配置额度上也要考虑两个方面,一是要结合资产情况进行配置,二是要结合收入情况,若收入稳定,或有较高的收入预期,则可以选择缴费期更长的产品,这样能够让获得的保障更为充分。在具体配置额度上,一般配置税后收入的3到5倍,缴纳的保费占比为年收入的10%至15%。

中国财富研究院早前发布的《2018年中国人身保险产品研究报告》也建议,终身寿险的保额设置应为被保险人年收入的5倍或以上,同时还要考虑是否可以覆盖未来家庭支出和债务。需要注意的是,保额越高,年交保费也越高,消费者切勿盲目追求高保额。若高额保费的支付影响到家庭正常的现金流开支,则背离了寻求财务保障的购保初衷。

配置终身寿险有哪些注意事项:

尽量选择较大规模的主流寿险公司

赵宇平提醒,投保终身寿险的时候,首先要根据投保人的风险偏好或者投资偏好来选择是分红型、万能型或者传统型的产品。

其次还要注意,现在市场上的终身寿险产品有保额平准式和递增式等种类,投保人要理清身故给付和保额之间的逻辑关系。如果希望前期有较高的保障杠杆,可以选择平准保额的终身寿险,而如果更看重储蓄、养老、财富传承的功能,则可以选择保额递增的产品。

再次,还要关注现金价值,终身寿险一个重要的功能就是养老属性,所以尤其要关注退休后的现金价值。

此外,还要根据资产和收入预期情况选择合适的交费期和交费频率等,若有稳定的收入预期,可以选择更长的交费期,若资产较多,收入相对不稳定,则可以选择较短的交费期。

《2018年中国人身保险产品研究报告》则提示,在选择终身寿险产品时,尽量选择较大规模的主流寿险公司,因为从综合评级来看,大公司在财务、历史、偿付能力、负债、理赔时效、服务时效等方面有优势。而从价格评级看,以互联网销售渠道为主的公司评级更高。

另外,还有一些很重要却很容易被忽略的细节也需要注意,包括责任免除、投保须知和健康告知等细节,投保人可根据这些关键点找出产品的差异。

终身寿险还有哪些可待优化的地方:

开发新的保险产品、丰富产品应用场景

赵宇平表示,终身寿险虽然是比较经典的产品,但仍有优化空间。当前的终身寿险产品只有一个被保险人,未来可考虑研发有多个被保险人的产品,例如夫妻可共同投保的终身寿险产品。这类产品可以选择在一个被保险人发生身故时赔付,也可以选择在两个被保险人发生身故时赔付,若从保障家庭收入损失的角度就可以选择前者,即夫妻只要有一方身故,保险公司就会进行赔付,若从资产传承的角度则可以选择后者,即当夫妻都身故了,资产才传承给下一代。

另外,由于终身寿险与人的寿命息息相关,赵宇平指出,保险公司可以通过各种方式识别出健康状况较好的人群,然后对这部分人制定性价比更高的产品。

《2018年中国人身保险产品研究报告》也提出三点可待优化的地方。一是是鼓励开发优选终身寿险,以更好地服务消费者。

二是推动增额分红型终身寿险产品发展,终身寿险保障终身,固定保额对抗通胀能力有限,保险公司应该更多的开发分红型终身寿险,通过增额红利不断提高后期保额,以对抗通货膨胀。

三是丰富终身寿险的应用场景,保险公司在终身寿险产品设计中应鼓励提供当被保险人达到一定年龄时,可以将终身寿险转为养老金的选项。另外,由于终身寿险能够提供财富传承的作用,因此应该鼓励开发高年龄段的终身寿险,同时鼓励以终身寿险为基础的保险信托管理,提高保险产品的运用场景。

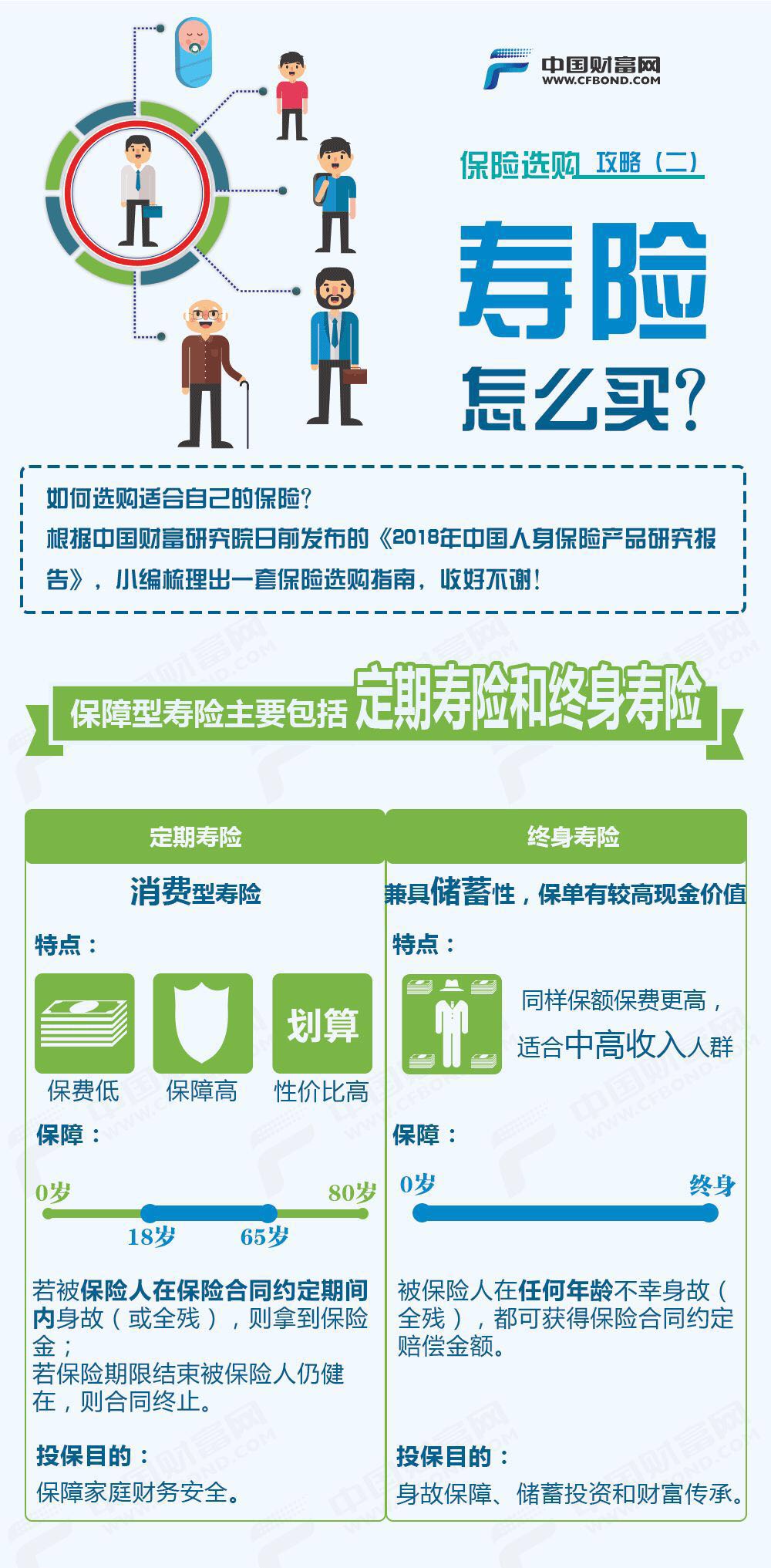

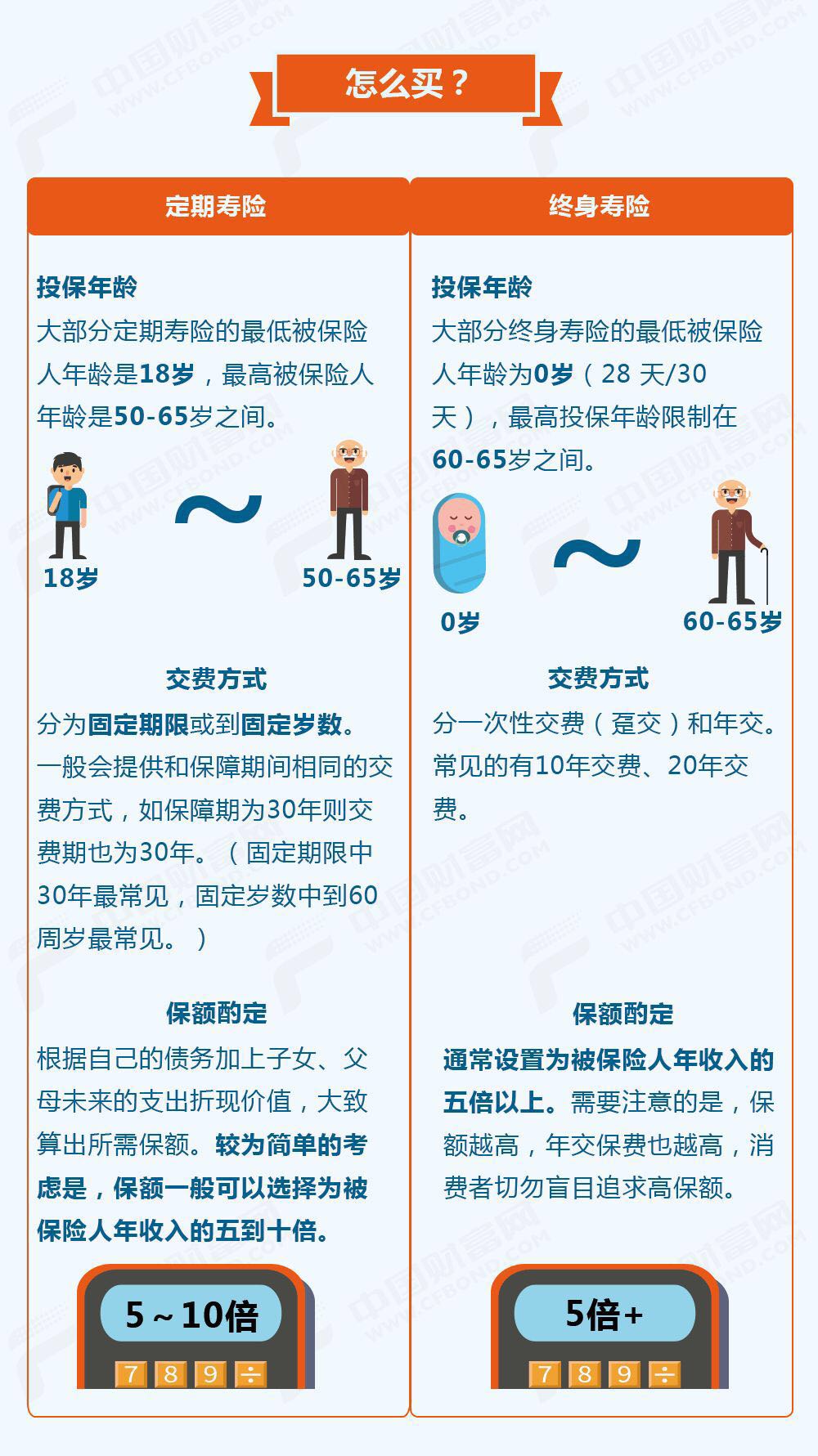

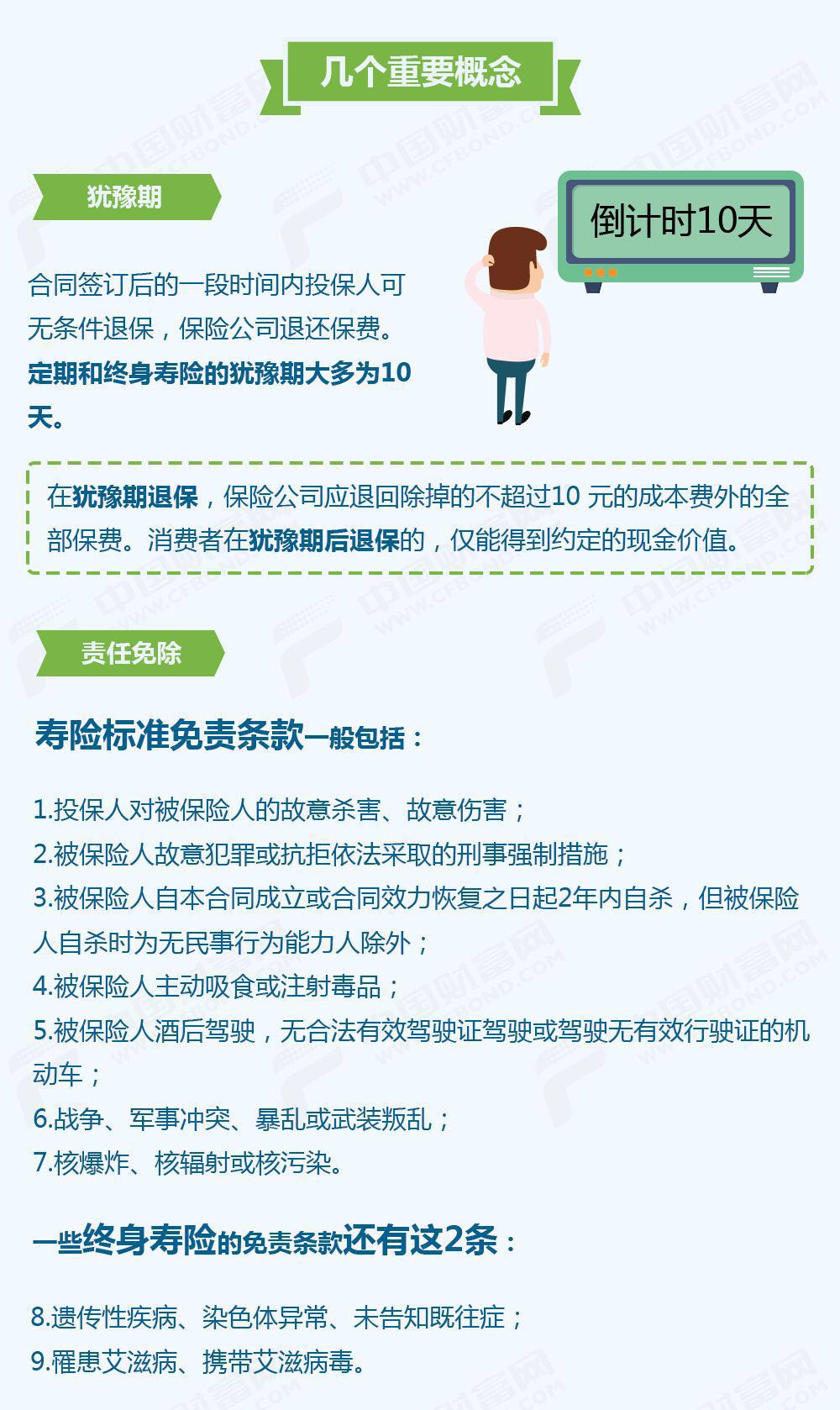

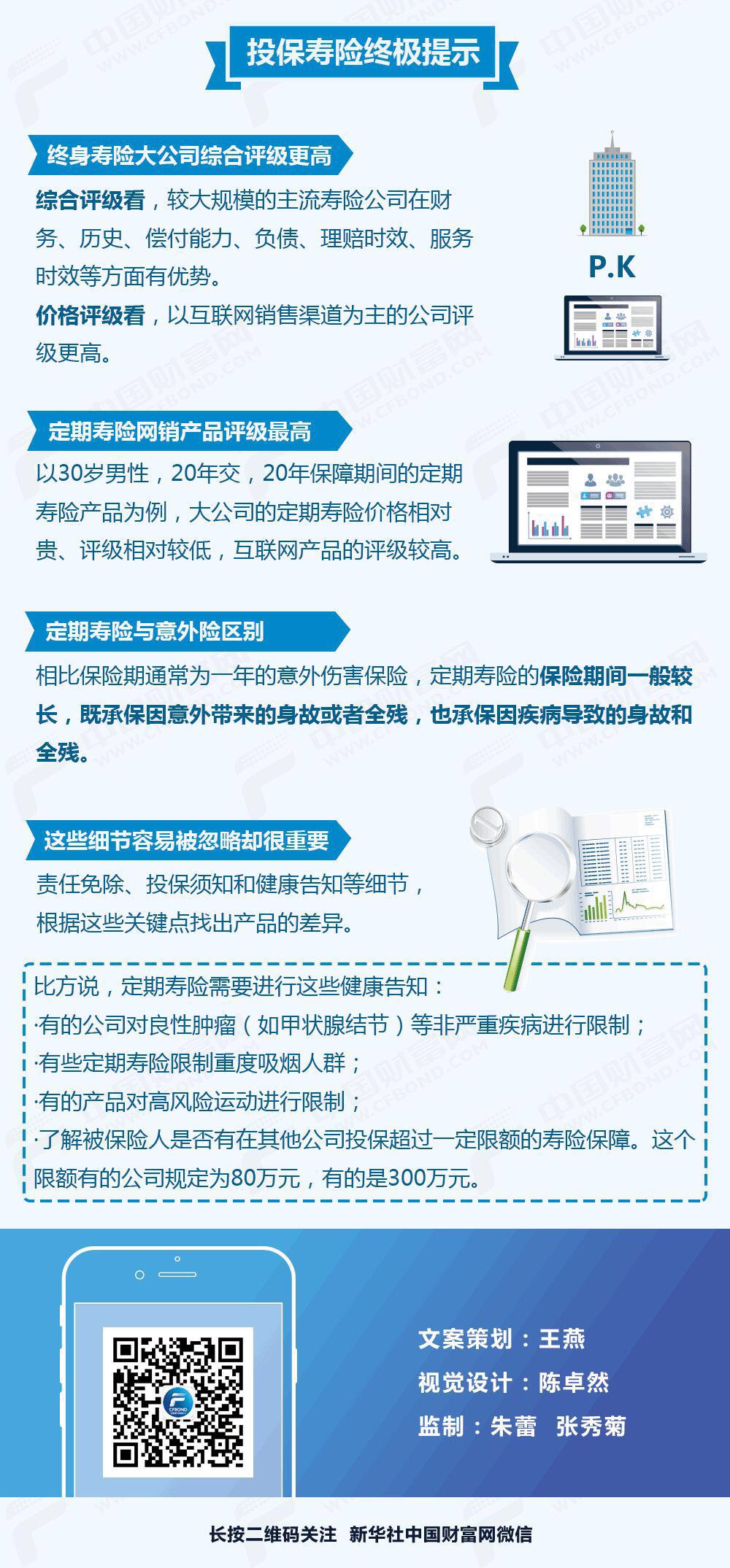

附:寿险(定期寿险、终身寿险)选购指南