12月25日,金融委办公室召开专题会议,研究多渠道支持商业银行补充资本有关问题,推动尽快启动永续债发行。

多位业内人士表示,金融委此番表态,将有利于丰富银行资本补充方式,增加长期资金可得性,一定程度缓解资本压力。特别是,永续债适用范围广,不限于上市银行,因此,将增强整个银行业服务实体经济的能力。

据悉,中行有望成为首家获批发行永续债的机构。

银行资本补充需求加大

“此次金融委研究商业银行补充资本有利于银行更好服务实体经济。启动永续债发行将使得银行资本工具箱进一步完善。”交通银行发展研究部首席研究员周昆平向记者表示。

2018年,实体经济存在融资难和融资贵的问题。而作为主要出资主体的银行,在补充资本上也遭遇了一些挑战,例如,上市银行的股权融资就受制于股价低于净资产。

2018年银行资本补充虽然整体尚可,但是结构问题将仍然存在,其他一级资本较薄而二级资本偏厚。

三季度上市银行资本充足率(%),资料来源:WIND

伴随着资管新规落地实施,银行表外业务将加速“回表”,对银行资本的承接能力提出了严峻挑战。

此外,在增强金融稳定性上,银行业也需要加大资本储备。

此前,《商业银行资本管理办法(试行)》设置了6年的过渡期,要求商业银行在2018年年底前达到规定的资本充足率监管要求。

2018 年是过渡期的最后一年,国内系统重要性银行资本充足率、一级资本充足率和核心一级资本充足率将分别达到8.5%、9.5%和11.5%,其他银行则要分别达到7.5%、8.5%和10.5%。

今年部分上市银行募资情况

近期,“一行两会”还发布了《关于完善系统重要性金融机构监管的指导意见》,对相关金融机构提出附加资本要求。

此外,2014年金融稳定理事会(FSB)发布《全球系统重要性银行损失吸收能力充足性要求》(下称TLAC监管)。根据现有规定,全球系统重要性银行总损失吸收能力(TLAC)在2019年1月之前至少应达到风险加权资产的16%,在2022年1月前应至少达到18%。

目前,中国银行、工商银行、农业银行和建设银行已被确定为全球系统重要银行名单(G-SIBs),其中,中国银行、工商银行和建设银行将于2019年开始适用第二档(1.5%)的附加资本要求。

一方面,银行资本补充的需求在加大。另外一方面,我国银行资本补充工具较为单一。

国家金融与发展实验室副主任曾刚表示,我国银行资本补充主要依赖普通股、利润留存、优先股、可转债及二级资本债券等工具补充资本。目前二级资本债券的适用范围最为广泛,各类银行均可根据自身资本情况发行减记型二级资本债券,但该工具并无法解决银行一级资本短缺问题。

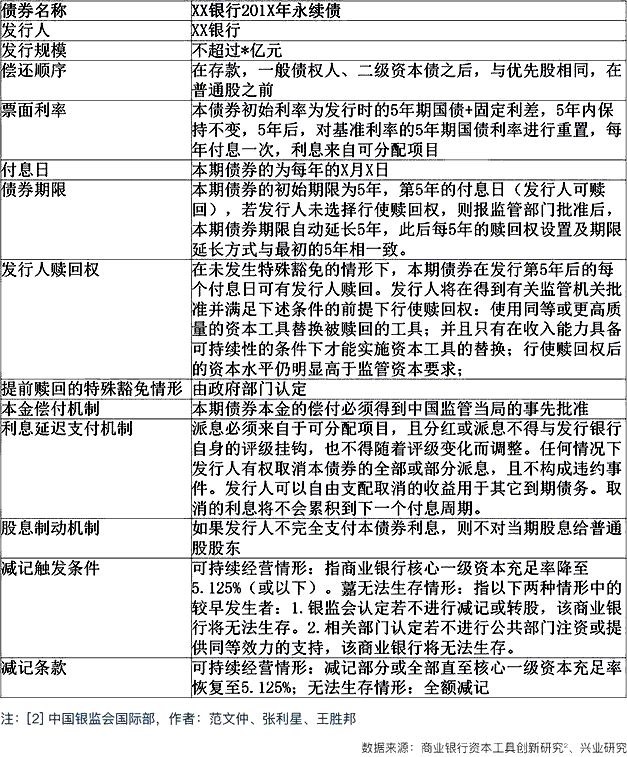

什么是永续债?

永续债,也称可续期债券、无固定期限债券等。所谓永续,也就是没有明确到期日或期限非常长的债券,即理论上永久存续。此外,永续债还具有发行人赎回权、高票息率、票面利率跳升或重设机制等特征。

永续债有以下特点:

(一)行权益之实,是因为没有明确到期时间、可计入权益、可自主决定延迟付息(不算违约)、发行方没有还本义务、且其偿还顺序与公司股票比较一致,位次在一般债券之后,可以降低发行方的资产负债率。

(二)对投资者而言,由于具有长久期和权益属性,永续债一般票面利率较高,但风险小于普通股,这也是其投资价值所在。

(三)对发行人来说,永续债可以帮助补充长期资本,降低资产负债率、对其他优先级债券的违约风险和增强发行人主体信用资质。但是,正如前面所说,永续债的风险也比较大,且投资者往往比较被动,因此永续债项评级一般会比主体评级要低一些。

(四)永续债和优先股一样,同属混合型债券工具(其它还包括金融机构发行的次级债、二级资本债券、资本补充债券等),特别是对于银行而言,一般将其归为“其它一级资本”中,不过目前我国尚未出现商业银行发行永续债的案例。

一支减记型银行永续债

为何要尽快启动永续债发行?

与目前流行的优先股不同,虽然都是用于补充一级资本,但是,永续债适用范围更广。

“从新增工具种类来看,永续债不设定到期日,可以填补其他一级资本工具中债务性资本工具的空白。永续债主要用于补充一级资本,可以为银行资本补充创造一定空间,大约有1个百分点的提升空间。”曾刚认为。

曾刚认为,两者均为长期不用偿还的债务。但监管主体不一样,优先股是证监会主导的,并且一般情况下,上市企业才可以发行的。永续债则是银行间市场发行,是以债券形式发行,价格会高些。但交易主体,不限于上市银行,发行主体更丰富。

同时在可操作性、潜在发展空间上看,永续债要比优先股大得多。

周昆平认为,与优先股相比,永续债债务的特征更多一些,优先股可以设在一定条件下取得表决权的条款,而永续债一般不具有这种功能。而从清偿顺序来看,永续债也排在优先股之前。

同时,永续债的利息支持可在税前扣除,而优先股的股息则是在税后支付,从这个角度讲同等条件下永续债的融资成本更低。

我国的永续债始于2013年,目的是缓解国企的资本约束,发行主体主要是央企、国企。

中国民生银行首席研究员温彬表示,银行通过发行永续债可以有效补充“其他一级资本”,提高一级资本的充足率进而提高资本充足率。

同时,永续债发行可以解决银行长期资金的来源问题,促使银行业务和资产规模的有序扩张,提升效益;还可以优化资本结构,提高资本损失吸收能力,增强风险抵御。

此外,由于永续债可计入权益的特点,可以在一定程度上降低银行自身杠杆,对于防范系统性金融风险起到积极作用。

银行更应重视核心资本补充

兴业银行首席经济学家、华福证券首席经济学家鲁政委表示,金融委办公室会议的表态对于银行资本补充是个更积极的信号。

永续债可以用于补充一级资本,将是银行现有资本补充的一个有力工具。

我国商业银行目前的现状是贷款增速普遍显著高于利润增速,由此导致单纯依赖资本留存等内源性资本补充模式难以满足需求,因此,外源资本补充成为每隔一段时间就会出现的现象。

数据显示,前3季度,我国商业银行累计实现净利润15118亿元,同比增长5.91%;而金融机构本外币资产264万亿元,同比增长7.0%。

不过,受制于银行股定价普遍低于净资产的缘故,不少增发新股的外源式资本补充路径受阻,由此使得银行核心一级资本的补充是个更加需要重视的问题。

因此,应该淡化银行业绩高增速,更加关注银行的可持续发展,包括银行可持续维持资本充足率的问题。

根据天风证券测算,当前主要是部分银行资本压力较大,特别一些股份行核心一级资本压力大,对信贷投放能力约束明显。

天风证券发布的报告认为,监管统一协调解决银行补充资本问题,有望显著缓解银行资本压力,提升银行信贷投放能力,与中央经济工作会议提出的“宏观政策要强化逆周期调节”方向一致。

当前稳信用政策亦在不断加码,稳信用政策未来会逐步发挥作用。预计2019年一季度开始社融增速会逐步企稳回升,支撑经济稳增长。