股指期货交易的优化措施落地,股指期货常态化交易越来越近。

12月1日,证监会副主席方星海刚表示,要做好股指期货恢复常态化交易的各项准备。中证君在文章 重磅!证监会副主席这句最新表态意义深远,对你的投资也有影响 中详细分析了股指期货酝酿常态化动作背后的深意和对市场的影响。

12月2日,中国金融期货交易所便挂出公告调整交易保证金和手续费标准等,这是自2017年以来股指期货交易安排逐步走向常态化的第三次调整。

中金所官网公告

根据公告,经中国证监会同意,中国金融期货交易所在综合评估市场风险、积极完善监管制度的基础上,稳妥有序调整股指期货交易安排:

一. 自2018年12月3日结算时起,将沪深300、上证50股指期货交易保证金标准统一调整为10%,中证500股指期货交易保证金标准统一调整为15%;

二. 自2018年12月3日起,将股指期货日内过度交易行为的监管标准调整为单个合约50手,套期保值交易开仓数量不受此限;

三. 自2018年12月3日起,将股指期货平今仓交易手续费标准调整为成交金额的万分之四点六。

此次调整是优化股指期货交易运行、促进市场功能有效发挥的积极举措。上述措施实施后,中国金融期货交易所将持续跟踪评估措施实施效果,加强市场风险监测与交易行为监管,确保股指期货市场安全平稳运行。

回顾期指交易保证金和手续费变化可发现,沪深300、上证50期指保证金标准已经与2015年下半年调整前一致,唯中证500期指仍稍高,平今仓手续费也仍未回到常态化水平。

期指保证金手续费变化概览

上市之初

据2010年3月26日中金所公告,沪深300期指上市时不同合约保证金有所不同,区间在15-20%。手续费为成交金额的万分之零点五。

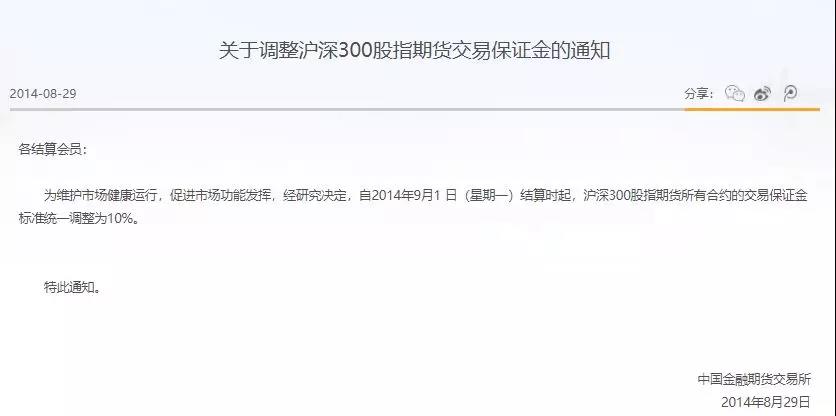

但在2014年8月29日,沪深300期指保证金标准统一调整为10%。

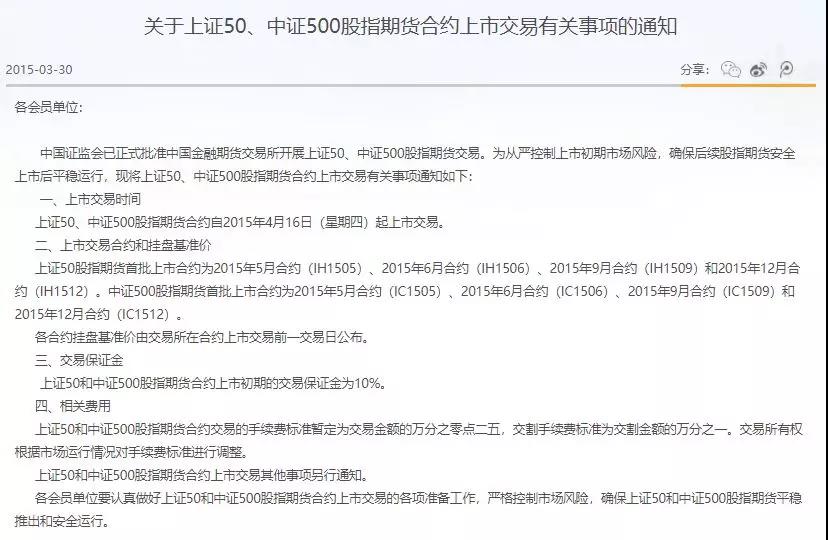

2015年4月16日上证50期指和中证500期指上市,合约保证金均为10%,手续费为万分之零点二五。

2015年股市波动遇三年严管

2015年9月2日晚间,中金所宣布,自2015年9月7日起,将期指非套保持仓保证金提高至40%;平仓手续费提高至万分之23,同时,非套期保值客户的单个产品单日开仓交易量超过10手,就认定为异常交易行为。

股市波动后的两次调整

股指期货在2017年曾迎来两次调整。

第一次自2017年2月17日结算时起,沪深300、上证50股指期货非套期保值交易保证金调整为20%,中证500股指期货非套期保值交易保证金调整为30%;平今仓交易手续费调整为成交金额的万分之9.2,10手的交易量限制也被放宽到20手。

第二次调整是自2017年9月18日(星期一)结算时起,沪深300和上证50股指期货各合约交易保证金标准,由目前合约价值的20%调整为15%。

顺应市场风险管理需求

亿信伟业首席顾问江明德表示:“当前股指期货市场总体运行平稳,投资者交易理性,但市场流动性严重不足,市场功能发挥受限,投资者对恢复股指期货市场功能的呼声强烈。具体来说,目前股指期货的交易保证金标准在15%~30%,平今仓手续费为成交金额的万分之六点九,为基础手续费的30倍,交易成本较高,而且日内非套保开仓量限制为20手,投资者的风险管理需求无法得到有效满足。这次对股指期货交易安排进行优化调整,可以说是非常及时,响应了市场中有关促进股指期货功能发挥的呼吁。”

武汉科技大学金融证券研究所所长董登新指出:“此次对股指期货市场的适度调整,是深化资本市场改革发展的重要举措。通过调整,一方面将降低持仓者,特别是套期保值者的资金成本,促进投资者积极运用股指期货进行风险管理。另一方面,可适度提高市场流动性,解决交易成本过高、对手盘难找、转仓困难等问题,满足合理的交易需求,进而促进股指期货市场功能的恢复及良好发挥。”

业内人士表示,从长期看,投资者需要行之有效的套期保值和管理风险工具。在此时对股指期货管控措施进行适度调整,有利于进一步促进期指市场功能发挥。本次调整中,适度降低了交易保证金和手续费,适度调整了日内开仓量限制,此举是顺应市场风险管理需求的表现,是发挥股指期货市场功能的必举之措。希望有关部门能够持续优化完善规则制度,夯实市场长期发展基础。