摘 要:

l 在疫情有效防控和经济稳步向好的支撑下,国内二季度的金饰消费同比大幅上升,但环比有所下滑;2021年上半年国内的金饰需求相较去年上半年也有显著的提升。

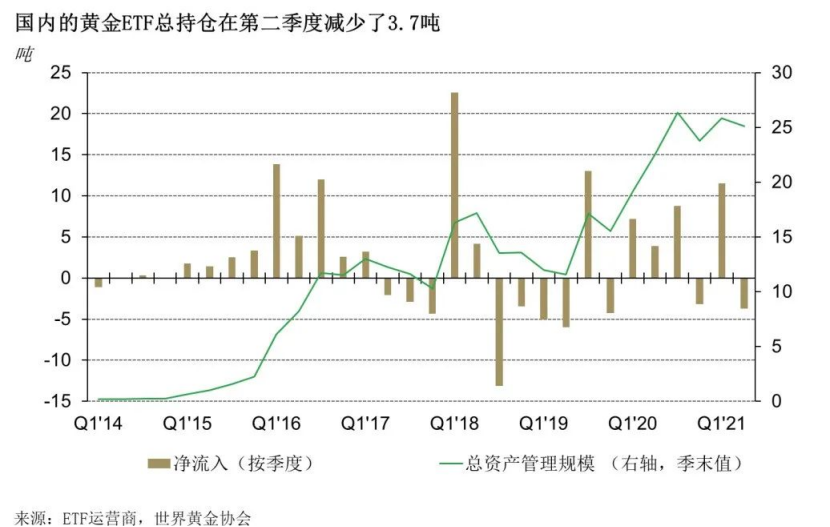

l 二季度中国黄金ETF持仓净流出3.7吨,主要由于当季金价上涨,部分投资者赎回获利。但上半年整体持仓仍有7.8吨的净流入,其主要原因为黄金价格较2020年下半年有所回调,一些中国投资者抓住时机加大了配置黄金ETF的力度。

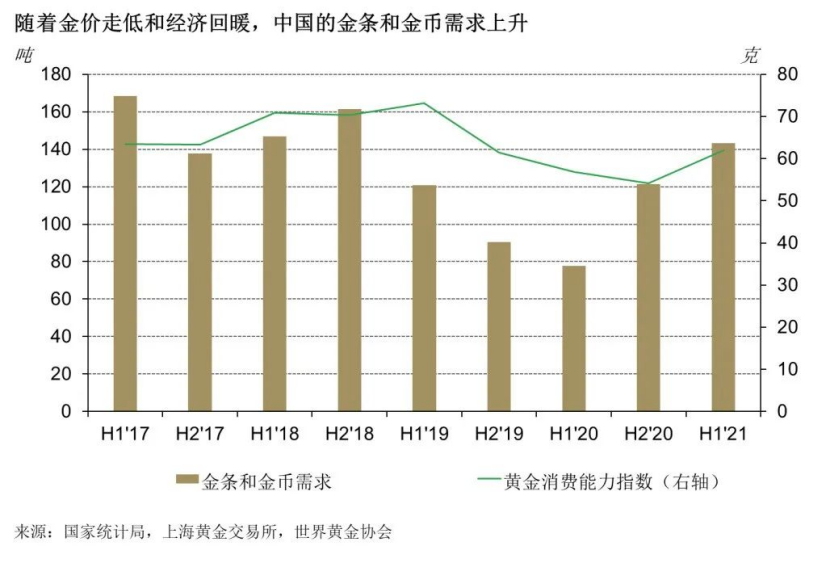

l 二季度中国的金条和金币需求较一季度环比下降,但较去年同比大幅上升,其原因与推动金饰销售增长的原因相类似。今年上半年,中国投资者共购入金条和金币143吨,同比增长可观,甚至明显高于2019年的同期需求。

金饰需求

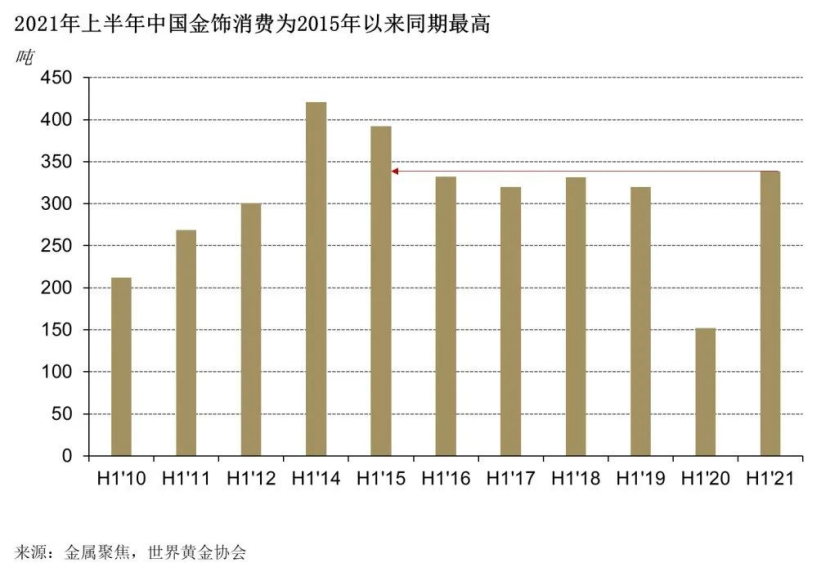

今年第二季度中国金饰消费总量为146.9吨,同比增长62%。新冠疫情得到有效遏制,经济状况较2020年显著改善,二季度金饰销售也随之实现同比大幅增长。这一数字比2019年同期高出8%,也比2010年至2019年第二季度(通常为淡季)的金饰需求平均水平高出5%[1]。

然而,多种因素共同作用,导致二季度中国金饰需求环比一季度下降23%。首先,第二季度金价较第一季度有所上涨;其次,第二季度往往是季节性销售淡季;最后,中国消费者年初的大举购买令第一季度金饰消费达到2015年以来的同期最高水平,一定程度上透支了后续的消费需求。

今年上半年中国的金饰需求达到338吨,同比增长122%,相比2019年上半年也要高出6%。一方面,在新冠疫情影响下,2020年上半年的整体基数较低;另一方面,今年中国经济走强,且一系列消费刺激措施见效,推动上半年的中国金饰消费达到2015年以来的同期最高水平。国家统计局数据显示,今年中国消费者名义可支配收入同比增长12.6%,与2019年上半年相比增长15.4%,这也是今年上半年强劲黄金消费表现的主要驱动力所在。

今年以来,古法金的风头一时无二。我们此前曾提出,古法金饰品的传统文化设计元素和厚重的工艺质感赢得了高端消费者的青睐;而这些产品中更多的国潮元素将中国文化与时尚潮流相融合,也吸引了年轻一代的注意力。自2018年“国潮”的概念出现以来,这一关键词的百度搜索指数(即“国潮”作为关键词在中国最大的搜索引擎百度上的在线搜索频率)持续飙升。

根据百度和人民网研究院五月份联合发布的一份报告,“90后”一直是近年来“国潮”超高人气背后的主要推动力[2]。这与我们的观察结果相符,即最近几个季度以来年轻消费者对古法金饰的偏好稳步上升。

国内年轻消费者对金饰缺乏情感共鸣是阻碍他们购买金饰的主要原因之一,这对中国的整体黄金消费也产生了负面影响[3]。事实证明,在金饰产品设计中嵌入“国潮”元素的做法已经颇见成效,吸引了以中国文化为傲的年轻消费者们,加强了他们与黄金产品的情感纽带。

与此同时,中国消费者对金饰产品定价透明度的要求持续提升。这一点在24k硬足金产品中体现尤为明显,这类产品原来主要采用“以件计价”的定价方法,消费者能够了解的纯金重量和人工费用等相关信息极为有限。我们与业者交流后了解到,如今产品越重,就越难以通过“以件计价”的方式销售,原因如下:

l 如今信息透明,消费者可以轻易、随时地获知实时金价信息;

l 这些“以件计价”的产品利润偏高,导致消费者对未明示详细费用产生质疑。

正如我们在上一篇《全球黄金需求趋势》报告中所讨论的,部分中国金饰零售商已经开始改变他们的定价模式,为消费者提供更高的透明度。这一趋势虽然尚处萌芽阶段,但今后很可能进一步增强,因为定价的清晰度和透明度是赢得消费者信任的关键。

我们对下半年的中国金饰需求持乐观态度,原因如下:

一是季节性特点:历史数据显示,第二季度之后的金饰需求呈现逐步抬升态势;

二是国内消费刺激政策:我们预计,政策制定者们仍将把刺激国内消费作为重要任务,并继续实施多种刺激措施,如举办购物节等以促进消费;

三是中国经济增长:7月中国人民银行进行全面降准,以降低借贷成本,进一步适应国家经济发展需要。总体而言,稳定的经济增长环境有利于国内金饰需求的增加。

黄金ETF

今年第二季度中国黄金ETF持仓量减少3.7吨(约合2.1亿美元,14亿元人民币)[4],截至6月份持仓总量达68.7吨。第二季度中国投资者的风险偏好持续上升,尤其是在4-5月期间,人民币不断走强,且国内股市相对稳定。因此,投资者对黄金ETF这一避险资产的兴趣降低。

6月下半月,中国投资者对黄金ETF的兴趣开始增加,这或许是因为在美联储发出相对鹰派的货币政策信号后,国内投资者抓住了金价暴跌的机会逢低建仓。但这并不足以扭转第二季度大部分时间里出现的净流出态势。

尽管第二季度出现净流出,但2021年上半年中国黄金ETF仍实现7.8吨净流入。第一季度曾出现的持仓大幅增长主要原因包括:国内投资者趁金价回调之际,或加大黄金ETF的配置力度,或逢低入场;另外也有投资者为对冲国内股市波动风险增加了黄金配置。

金条和金币

2021年第二季度,中国金条和金币需求总量为57.3吨,同比增长41%,较2019年第二季度增长16%。这令2021年上半年中国的金条和金币总销量达到143.3吨,明显高于2020年上半年,比2019年上半年的总销量也高出19%。低基数影响,经济状况的显著改善,以及国内对新冠疫情的有效防控都是导致这一需求激增的重要原因。

我们此前的分析表明,中国金条和金币需求很大程度上受到本地金价和经济强弱的影响。自2018年下半年以来,金价总体呈现上涨态势,但2021年上半年出现调整,较2020年下半年降低了7%,因此一些投资者选择逢低买入,以期获得金价上涨的长期收益。

与此同时,2021年上半年,中国居民可支配收入较2020年和2019年有了显著提升,这也在一定程度上提振了中国投资者通过实物黄金进行财富保值的需求,也部分推动了中国金条和金币销售的走强。

*黄金消费能力指数指经通胀调整后的半年度国内居民真实可支配收入除以当期的平均金价。

我们预计中国的金条和金币需求将继续得到支撑,原因如下:

一是中国经济发展势头平稳,保证了中国投资者通过金条和金币进行储蓄和财富保值的稳定需求;

二是生产者价格指数(PPI)增至多年以来的高位水平,中国的通胀也可能会随之逐渐上升,从而提高本地投资者将实物黄金作为通胀对冲工具的需求。

世界黄金协会中国区CEO王立新先生的解读:

第二季度中国黄金需求在多个方面呈现同比上升。二季度通常是国内金饰销售的淡季,但随着经济向好和疫情好转,二季度金饰销售不但与2020年的同期较低基数相比显著增长,也超过了疫情前的同期水平,这显示出中国市场的强劲复苏能力。此外,随着国内金饰定价越发透明,创新的国潮设计进一步迎合了消费者诉求,提升了年轻人与黄金产品的情感纽带以及对金饰零售商的信任度。

与此同时,金价波动和经济回暖也推动了金条和金币投资需求,对未来通胀的预期和可支配收入的增加强化了实物黄金作为保值与对冲工具的作用。另一方面,第二季度黄金ETF出现少量净流出,主要因为在股市的繁荣和人民币对美元汇率上涨的情况下,中国投资者风险偏好在第二季度有所增加。然而小幅流出并不能抵消创历史新高的第一季度总持仓量,黄金ETF上半年仍保持可观的净流入(7.8吨)。

总体来说,中国上半年的黄金需求同比显著增长,其中投资需求主要集中释放在第一季度。我们预计,经济增长的趋势和季节性特点,将支撑下半年的黄金需求。

备注:

[1]2013年第二季度被排除在统计之外,因为当时金价暴跌,导致中国消费者大举购买黄金产品,扰乱了金饰的季节性表现。

[2]欲了解详情,请阅读:百度:2021年国潮骄傲大数据报告

[3]欲了解详情,请访问:黄金零售市场洞察 (retailinsights.gold)

[4]以价值衡量的ETF规模变动的计算基于吨数变化*期末国内金价后经期末汇率调整

欢迎访问世界黄金协会官网:https://www.gold.org/cn,查看更多黄金市场权威信息。

分享到