A股过春节,欧美股市迎来集体上扬!

2月5日,道指收涨0.68%,标普500收涨0.47%,纳指收涨0.74%。科技股继续扛起反攻旗帜,五大科技股FAANG全线收高,苹果收涨1.71%,亚马逊收涨1.56%,奈飞收涨1.27%,Facebook收涨1.13%,谷歌收涨0.92%。

更为重要的是,借春节营销造势的互联网巨头中概股也迎来狂欢。京东收涨4.65%,趣头条收涨4.64%,爱奇艺收涨3.61%,阿里巴巴收涨3.08%,网易收涨2.03%,拼多多收涨1.34%,百度收涨1.32%。粗略计算,中概股市值一日飙升291亿美元,折合人民币1962亿元。

欧股也全线收高,创将近三个月收盘新高。欧洲STOXX 600指数收涨1.41%,创2018年11月9日以来收盘新高。英国富时100指数收涨2.04%,创2018年10月9日以来收盘新高。法国CAC 40指数收涨1.66%,德国DAX 30指数收涨1.71%,意大利富时MIB指数收涨1.16%。

欧美股市集体上扬,标普五连涨

2月5日农历正月初一,时值春节,A股休市,但欧美股市正常交易,而且集体上扬。

先来看看美股市场:

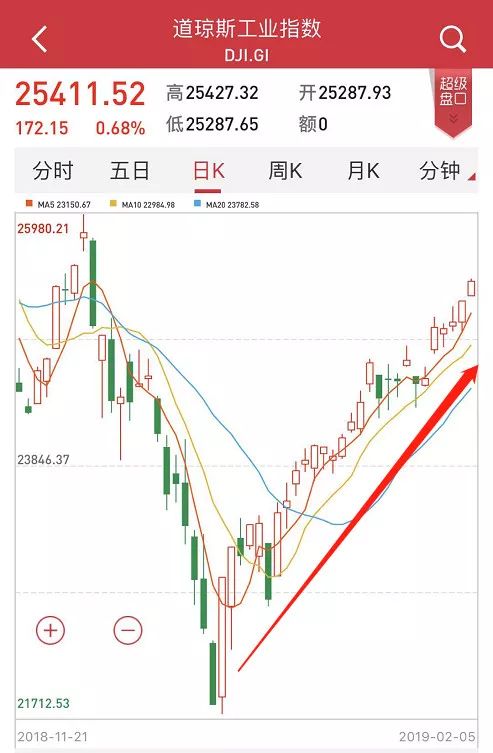

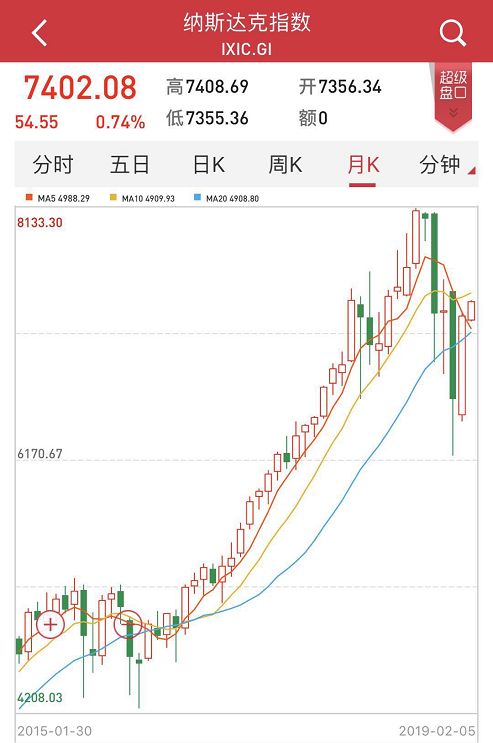

道指收涨172.15点,涨幅0.68%,报25411.52点。标普500指数收涨12.83点,涨幅0.47%,报2737.70点,实现五连涨。纳指收涨54.55点,涨幅0.74%,报7402.08点。

具体来看,科技股继续成为行情反弹的主力军。美国五大科技股FAANG全线收高,苹果收涨1.71%,亚马逊收涨1.56%,奈飞收涨1.27%,Facebook收涨1.13%,谷歌收涨0.92%。

美国总统特朗普定于美东时间周二晚9点发表的国情咨文备受关注。分析师称,出于对中美贸易谈判前景及美国政府再次关门可能性的担忧,投资者对此次国情咨文的关注程度可能超过往昔。

特朗普此前已经暗示可能会有消息宣布,例如宣布南部边界进入紧急状态、提出有关药品价格或关于艾滋病的方案等。而且,如果白宫和国会民主党在本月底无法就修建南部边境墙资金问题达成协议,美国政府就有可能再次关门。

从基本面来看,本周美股上市公司财报密集,迄今已经公布的财报大多超出预期。谷歌的母公司Alphabet、希捷科技以及雅诗兰黛等公司均宣布盈利超出预期。

再来看欧股市场:

欧股创将近三个月收盘新高:富时泛欧绩优300指数收涨1.45%,报1435.35点。欧洲STOXX 600指数收涨1.41%,报364.99点,创2018年11月9日以来收盘新高。

英国富时100指数收涨2.04%,报7177.37点,创2018年10月9日以来收盘新高。法国CAC 40指数收涨1.66%,报5083.34点。德国DAX 30指数收涨1.71%,报11367.98点。意大利富时MIB指数收涨1.16%,报19833.49点。

中概股春节集体狂欢

中概股也上演了集体狂欢。京东收涨4.65%,趣头条收涨4.64%,爱奇艺收涨3.61%,阿里巴巴收涨3.08%,哔哩哔哩(B站)收涨2.88%,陌陌收涨2.82%,网易收涨2.03%,拼多多收涨1.34%,虎牙收涨1.32%,百度收涨1.32%,微博收涨0.6%,新浪收涨0.12%。

中概股的狂欢离不开互联网巨头们的春节营销。2月4日除夕夜当晚,30多亿元红包多数开奖,互联网巨头们多样性玩法再掀起注意力经济的流量热潮。

据券商中国记者统计,农历2018年春节红包奖金至少30亿元:支付宝集五福奖金5亿元,百度瓜分19亿元红包(春晚直播期间9亿元),腾讯微视也要发5亿,今日头条也称发出新年10亿红包雨,这里面多闪发1亿,抖音打算发5亿,此外还有新浪微博“锦鲤红包”的数亿元主题红包。

有数据显示,在2019年春晚上,全球观众参与百度APP互动次数达到208亿次,百度DAU峰值突破3亿。面对央视春晚的超级IP,百度APP日活从1.6亿直接冲上了3亿关口。

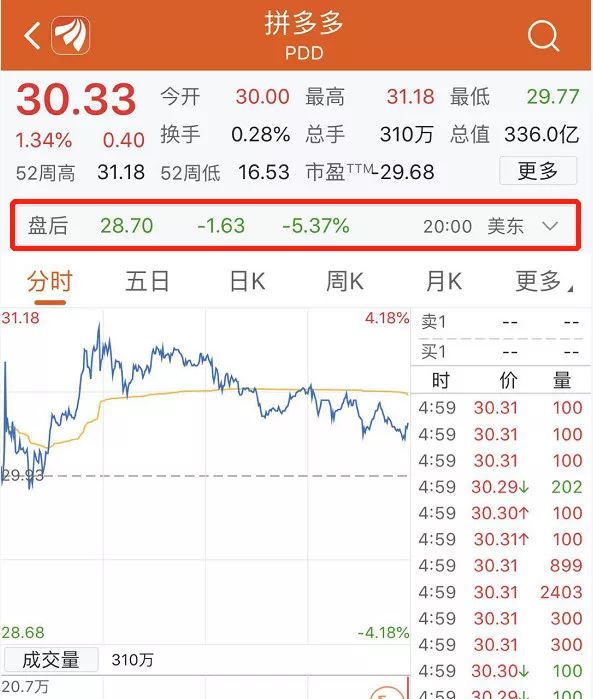

拼多多在周二美股盘后宣布,将开展美国存托凭证(ADR)的后续发行(Follow-On Offering)计划,其中包括公司增发新股,和部分原有股东出售相应持股。消息传出后,拼多多盘后股价一度跌超8%,随后跌幅收窄至5%左右。

拼多多发送给美国证监会SEC的招股书文件显示,本次后续发行共计注册近2.39亿股A类普通股,等于逾5963万美国存托凭证(每一股ADR等于4股A类普通股)。若不计算超额配售,拼多多公司将增发3703.8万股ADR,原有股东出售1481.5万股ADR。

道指、标普创30年最大1月份涨幅

1月31日,道指微跌,纳指涨逾1%,标普收复2700点关口。盘面上看,通讯板块涨幅居前,科技板块和材料板块跌幅居前。Facebook涨近11%,此前Facebook发布的财报显示,四季度营收同比增长30%超出预期。

整体来看,1月份,标普500指数累涨7.87%,道指涨7.17%,纳指涨9.74%。道指、标普500指数创2015年10月以来最大月度涨幅,纳指则创2011年10月以来最大月度涨幅。

值得注意的是,美股自圣诞节过后一直处于上行态势,已经持续一个多月。从纳斯达克走势形态来看,月线在调整四个月之后开始反弹,已经站在5月均线之上。

从1月份美股同期表现来看,标普500指数创1987年以来最大一月涨幅,道指录得1989年以来的最大一月同期涨幅。

美联储的鸽派表态为市场赢得了喘息机会。美联储在2019年第一次FOMC议息会议决定暂不加息,保持联邦基金利率目标区间在2.25%-2.5%不变,符合市场预期,并承诺未来的举措将耐心进行,并关注经济形势的发展。美联储同时表示,将在必要时调整资产负债表的规模和结构。

高盛认为1月份的声明和新闻发布会都是鸽派的,因此美联储3月份加息的几率或从之前的10%降至不足5%,而第二季度加息的可能性或从之前的55%降至25%。这也将2019年联邦基金利率的预测从1.1次加息下调至0.7次加息。

新债王Jeff Gundlach则认为,美联储的“投降”,显示出美联储缩表的步伐将减慢,如果有必要,美联储可能重启QE。尽管美联储没有明说,但是缩表的步伐将会减慢。如果有必要,美联储将重新扩表,不过未来这种工具可能不会被命名为QE,而是会有新的名字取代。

美股后市担忧犹存

尽管美股今年1月份创下30年来最佳开年表现,但美股后市担忧依然存在。

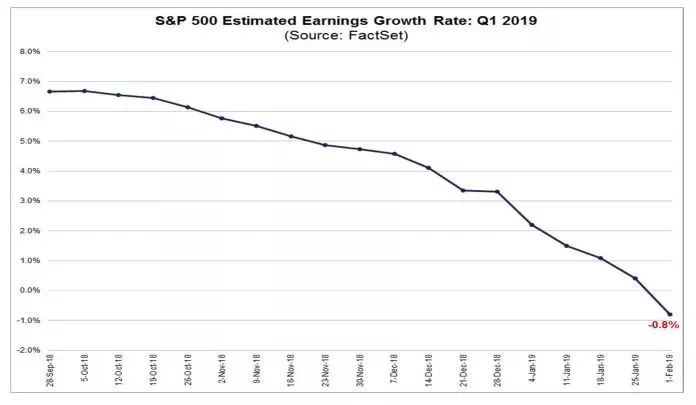

由于美国企业对未来的前景指引大幅下调,华尔街分析师下调了对2019年一季度的盈利预期。上述机构的统计显示,今年一季度的平均盈利增速为负0.8%,或成为2016年二季度以来(即近三年以来)首次录得单季盈利同比不增反降。

值得注意的是,去年四季报中,有33家标普500成分股企业发布了负面的EPS盈利指引,只有9家企业公布了上修的EPS指引。

Gundlach表示,当前消费者信心与预期之差达到2001年3月以来最大,那时正是美国经济衰退的第一个月。

美银美林的全球基金经理调查显示,60%的投资者预计未来12个月全球经济增速将放缓,创下2008年7月以来最差预期。此外,只有14%的受访者预计2019年会出现全球经济衰退。52%的受访者预计全球盈利将在未来一年恶化,而在12个月以前还有39%的受访者预计盈利将会改善。

美银美林在此前的一份研报中指出,作为前导性指标,亚洲出口增速的衰退可能意味着全球公司业绩衰退潮的到来。数据显示,亚洲出口增速年同比下跌4%,而亚洲出口数据通常与全球公司EPS增速高度相关。其模型预测,未来12个月全球公司EPS增长将跌至0%,大大低于6%的市场预期。