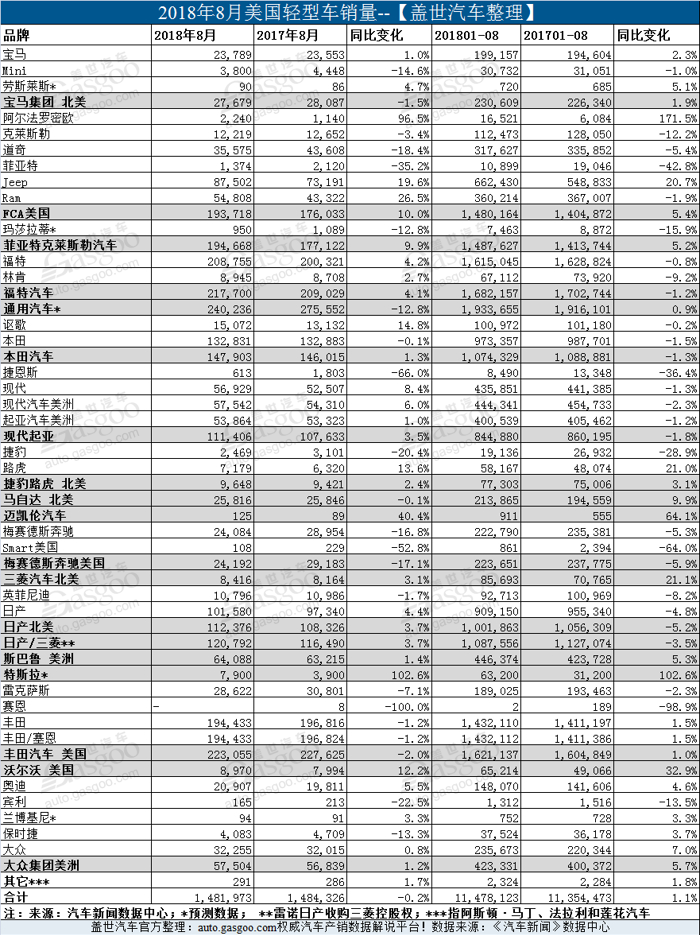

根据美国《汽车新闻》数据中心提供的数据显示,由于许多汽车制造商的卡车销量上涨无法抵消乘用车需求的大幅下滑,以及通用汽车销量预估的两位数降幅,因此,美国8月汽车销量较去年同期下降0.2%,至1,481,973辆;1-8月累计销量达11,478,123辆,同比上涨1.1%。(带*均为预测数据)

7月是今年车企销量表现最差的月份之一,在福特、本田、日产、捷豹路虎7月份销量均出现同比下滑后,8月份迎来了逆转,其销量在8月均出现同比增幅。丰田汽车无法控制其销量下滑趋势,继上个月销量出现6%的降幅后,8月销量继续同比微跌2%。

高昂的激励措施和健康的美国经济继续支持轻卡的市场需求。多数分析师预计,美国市场汽车销量在接下来的几个月里将逐渐下滑,导致到年底该市场汽车年度销量出现连续第二年同比下降。

美国8月份季节性调整年化销售速率(SAAR)为1,669万辆,为今年来最低水平,预计市场下半年将出现放缓趋势。2017年7月和8月的SAAR值分别为16,73万辆和16,58万辆。

美系车辆

由于轻卡需求强劲,菲亚特克莱斯勒(FCA)美国和福特汽车8月销量较去年同期均有所增长。据知情人士透露,在通用汽车减少折扣后,其8月销量同比下滑12.8%,至240,236辆(通用汽车只公布季度销量,以上为预测数据)。

得益于Jeep和Ram今年8月销量较去年同期分别增长19.6%和26.5%,FCA今年8月销量同比上涨10%,至193,718辆。然而,旗下克莱斯勒、道奇和菲亚特销量分别同比下跌3.4%、18.4%和35.2%。

由于轻卡的强劲需求,福特汽车8月份交付量同比上涨4.1%至217,700辆。其中,批发量同比劲增15%,零售量同比微增1.1%;福特品牌和林肯品牌销量较去年同期分别上涨4.2%和2.7%。

欧系车辆

得益于新款和改款跨界车8月的强劲需求,大众品牌销量已连续8个月出现同比增长,8月销量同比微增0.8%,达32,255辆。

得益于路虎品牌销量出现13.6%的同比增幅,捷豹路虎8月美国销量为9,648辆,较去年同期增长2.4%。捷豹品牌销量同比骤跌20.4%至2,469辆.

宝马集团和梅赛德斯-奔驰上个月在美国市场销量均出现同比下跌,跌幅分别为1.5%和17.1%。

日系车辆

由于需求疲软,丰田汽车8月销量为223,055辆,较去年同期下降2%,其中丰田品牌销量同比微跌1.2%,雷克萨斯品牌销量同比骤降7.1%。

得益于旗下讴歌品牌8月销量同比劲增15%,本田汽车美国销量较去年同期微增1.3%,至147,903辆。旗下本田品牌销量同比微跌0.1%。该公司轻卡销量飙升,其中讴歌品牌和本田品牌的轻卡销量分别同比劲增31%和17%。

由于日产品牌8月销量较去年同期上涨4.4%,日产汽车8月销量获得了3.7%的同比增幅。其中,英菲尼迪8月销量同比下滑1.7%。

至于其它品牌,现代、斯巴鲁、起亚、三菱8月美国市场销量分别同比增长8.4%、1.4%、1%和3.1%。

轻卡和轿车销量

由皮卡、跨界车和suv引领的轻型卡车继续推动着美国汽车市场的发展,8月份,轻卡销量同比上升10%。J.D. Power 表示,8月的前几周,轻卡销量占整个美国轻型车市场销量的68%,达到了创纪录的水平,是连续第26个月轻卡销量在整个市场占比超60%。今年前8个月,轻卡累计销量较去年同期增长1.1%。

然而,轿车销量已出现同期连续第五年同比下滑,8月份轿车销量较去年同期下跌19%,占28.9%的美国轻型车市场份额。Cox Automotive研究经理Zo Rahim表示,“这是美国汽车史上第一次轿车月度份额跌至30%以下。这是一次戏剧性的转变,5年前,轿车市场份额接近50%。由于消费者几乎已经放弃了轿车,随着轿车市场份额的下降,很难预测其份额会最终趋于平稳。”

新车激励金额

J.D. Power表示,8月前几周,平均每辆车的激励金额为3,744美元,比去年同期减少141美元。ALG预计,8月平均每辆车的激励支出较去年同期增长26美元至3,757美元,底特律汽车三巨头(通用、福特、克莱斯勒)是主要汽车制造商中激励金支出最大的车企。

今年8月,平均每辆新轻型车的交易价为33,179美元,同比微增1.7%。ALG预测,激励支出与平均交易价格的比率预计将为11.3%,低于去年同期的11.4%。

J.D. Power表示,8月初,新车从送达经销商处至售出这段期间的平均时间为66天,比去年同期减少4天。此外,美国8月轻型车批发量预计同比微增0.8%,至216,200辆,占整个市场的14%。

分析师表示,美国就业增长稳定,消费者信心依然高涨,但不断上升的利率和越来越多的租赁汽车供应预计将在未来几个月抑制消费者需求。

LMC Automotive预测领导人Jeff Schuster称,“汽车行业仍面临长期且较高的贸易风险,但整体销量保持稳定。我们预计下半年的汽车批发量将不再回落,但我们确实看到,品牌在争夺市场份额时面临更大的竞争压力。预计今年美国轻型车市场整体销量将同比微增0.1%。”

Edmunds 行业分析经理Jeremy Acevedo称,“今年,汽车制造商们在按需调整库存方面做得相当不错,因此没有必要让经销商进行减价销售。汽车制造商们似乎更愿意通过更长的抛售期进行定向的激励措施。”