如果说7月的中国车市还是秋风瑟瑟,那么8月的市场境况则是陡入寒冬。

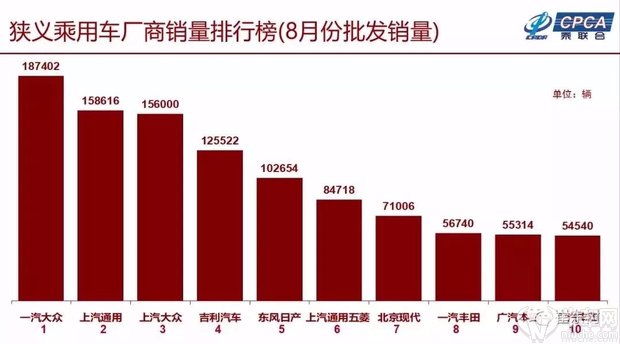

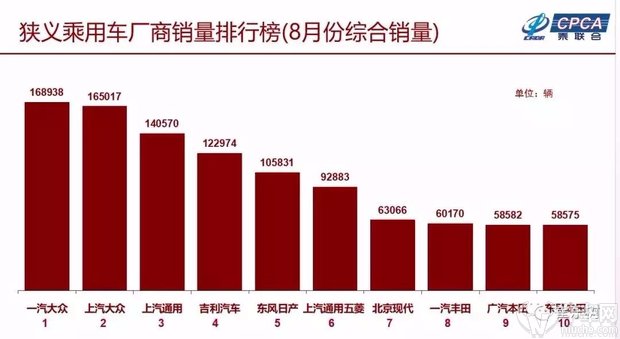

据乘联会最新的数据显示,2018年8月乘用车零售173.4万台,同比17年8月增长-7.4%,是继5月、7月后的再度负增长。8月的淡季,也拖累了1-8月的狭义乘用车零售同比增速:比1-7月的数据下跌了1.3个百分点,增速仅为同期的1.3%。

乘联会进一步统计显示,8月豪华品牌乘用车零售同比增长8.0%,自主品牌增长-12.0%,主流合资品牌增长-7.0%,汽车行业专家崔东树撰文预测:“总体判断今年乘用车市场的增长将低于年初的4%预期,假设没有国家减税等刺激政策支持车市,目前对全年预测下调到零售增速-1%,批发增速为0%。”在此之前,乘联会跟踪的信息显示,8月份的前四周零售量一直处于双位数下滑,直到月末才有所恢复。

驾仕派的实际调查也印证了乘联会的信息。通过对成都车展现场的实地采访发现,往年人头攒动的展台出现了明显的客流量下滑、很多自主品牌和三线合资品牌的展台甚至出现了空场的情况。一家上汽大众的单店签单目标仅为200台;整个一汽大众的车展订单数为2000台左右;广汽丰田车展订单数为1400余台,已经算是表现较好的品牌。根据之前成都车展组委会发布信息,9月成都车展期间订单量小幅下滑,仅仅是成交金额有所放大——这意味着被视作金九银十的九月车市并没有赢得开门红。

中国车市出现的销量下滑已经被各方做了详细解读,其中几个关键因素包括——

1,房地产占用了大量消费资金,购车意愿下降;

2,投资市场大幅受挫,消费能力下降;

3、中西部地区消费低迷导致自主SUV产品下滑,经销商不愿意建立库存;

4、油价10连涨,对于现有的产品形成一定压力。

现在我们基本已经可以明确判断:中国汽车消费市场进入了瓶颈期——不仅将是第四季度糟糕,这种新常态可能延续到2019年、甚至2020年。转机要么是出台重大的汽车消费税率调整,要么是等着2015年-2016年期间购车的用户群体的换购叠加新能源车消费。因此,这一轮中国汽车消费的“熊市”可能会比较漫长,接下来我们要讨论的是,汽车企业应该如何应对这种新的、恶劣的长期形势,在零增长甚至负增长的态势下如何保全自己。

第一、削减营销费用,转而扶持经销商

如果我们确认第四季度是消费淡季的观点,那么对企业来说,砍掉务虚的支出是一个必要选择。简单而言,针对日常传播的营销费用有必要大规模缩减,原因在于在淡季的营销投入很难引发消费者的关注。这部分费用主要包括一些效率不高的广告点位、电视节目赞助以及品牌赞助活动。

当然,俗话说:“我们知道有50%的营销费用是无效的,但是我们并不知道是哪一半。”为此,在淡季时我们建议企业应该坚持公关第一、广告第二的原则,通过公关活动的方式加大区域媒体的维护,以争取更多的传播露出。

而多余的费用应该给予经销商开展更多的活动,将每辆车的传播费用补贴给经销商——让经销商通过自己有效的方式完成成交来获得补贴,是对销量提升或者稳固更有意义的做法。对于经销商来说,只有成交了才能享受到单车的营销补贴,那么他们势必会加大有效传播——无论是落地活动还是线上集客——这样才能促进成交意愿。

第二、价格战不可行,定价回归常识

在淡季的时候,一味用价格战来抢占市场其实很难成功。原因在于如果你的新车一开始都没有火,后面通过大幅优惠来拉动销售,只会让口碑走低。而价格战更大的问题是,会影响到后期新车的发布,会给消费者一个降价的预期。

但是价格战不可行的话,怎么在市场上争胜呢?我们的看法是,应该以新车为翘板,让新车定价首先回归常识,保证新车起量后再来拉动老车型的销售。

对于在今后两年将要上市的新车,一定是各家企业寄予厚望的、撬动销量增长的产品。但是在此之前,企业应该想清楚一个问题:定价,是为了把车卖出去,还是为了看齐对手?

我们可以发现一个很明显的情况,现在越来越多的产品定价缺乏竞争力,也没有新意——企业未必不知道建议零售价已经普遍高于终端成交价,但定价出来依然以对标车型的价格为基准小幅变化。这就使得消费者永远对于新车有一个降价等待期,而这个等待期让车企错失了新车走量的最好时间。

我们认为,在消费淡季的时候,新车必须一炮而红,否则会让原本就有限的消费者继续流失。

那么要解决这种困境,企业应该明确新车定价必须是依照对标车型的终端价格来打,只有把对手逼死,自己才有可能活下去。如果企业在新车上市期还给对手留时间,发现自己卖不动了再进行价格战,最终拖累的只有自己。

第三、紧抓换购升级客户,节约单车营销成本

对于车企而言,现在最大的市场需求是换购升级,这就使得企业不能单纯的划定其消费群体是在哪一个级别市场。

在过去十年中积累的至少以亿计数的购车群体都会面临换车需求。换言之,换购,怎么换,是同品牌换还是另换品牌,都是一个新的课题。中国车企以往对待消费者更像是“割韭菜”,卖完一批再找下一批,不注重回头客。

现在市场变了,新消费群体不见了(或者说很难找到),所有的买家都是回头客,车企一脸懵圈了。怎么完成销量的增长呢,毫无疑问,车企必须抓住自己核心客户的需求,以前怎么抓到他们的,现在要回头再去看看。

这种反复的学习“过去的自己”的方式,以前叫“品牌粘性”,现在叫“初心”,只有真正让老车主愿意买自己品牌的新车,才能真正稳住基盘销量。而“抓回”老车主也不仅仅是通过推出新产品一种手段,更多时候包括让他们提前消费新产品、提前换购。这时候,企业应该通过金融服务、置换购车等方式来挖掘——而这种方式的挖掘,老顾客的单车营销成本很可能远远低于新增用户。

第四、调整SUV产品规划,小步快跑

对于企业来说还有一个问题是,今年SUV需求突然掉头向下,那么曾经的SUV产品规划怎么办,如何坚持下去?

撇去SUV的溢价,让SUV真正和家轿站在同一水平线竞争,是车企的当务之急。如果车企还不放弃“SUV就应该比家轿赚钱”的想法,在接下来的寒冬中可能很快就会倒下。对于消费者来说,什么样的车型并不重要——重要的是,什么样的价格能够打动自己。

只有当SUV的价格和家轿一致,那么SUV的产品优势才能真正成为优势。同时,随着消费者对新产品的需求上升,总是希望用同样的钱买到最新的产品,这也使得车企的产品规划需要加快步伐。并且每一年的年款产品需要有更明显的进步,而不再只是修改和调整配置;企业需要针对每年新的消费需求做出实质调整,而不再只是降价和礼包。小步快跑的策略要求车企需要加速自己的创新落地,而不是固守不变。

上述四点是驾仕派的一些粗略想法,真正放到实际运作中自然还有许多问题需要解决。但是归根结底,在市场热情消退、汽车消费出现退步的时候,车企必须要做好长期打算,如果只是盼着熬过今年,那明年没有转机则只会一退再退。