过去5个月,人民币兑美元汇率的累计跌幅已超过11%,10月底一度逼近“7”关口。汇率波动加大,直接影响了许多涉及进出口贸易的公司。

“有些行业受汇率波动影响较大,6%的汇率波动就可以抹杀掉其加工生产的所有利润。”在一家公司任职外汇运营高级经理的罗平(化名)告诉中国证券报记者。

随着人民币汇率双向浮动弹性的增强,越来越多的企业不得不正视汇率波动加大的风险。据中国证券报记者不完全统计,仅10月以来,就有近10家上市公司公布了外汇套期保值方案,涉及金额近80亿元。

汇率波动加大 企业有赚有亏

临近“7”关口之际,人民币多头强势归来。11月2日,在、离岸人民币兑美元盘中双双飙升逾600基点,月初短短两个交易日,在岸人民币兑美元已大涨832个基点,将整个10月份的跌幅收复逾九成。

“最近两天人民币快速升值,加之高层频频表态维稳汇率,对我们的经营决策有所影响,我们专门召开了汇率经营分析会议,以应对人民币未来升值的风险。”罗平告诉记者,他所在的公司属于采矿业,今年整体受益于人民币贬值,目前财务费用同比去年明显减少。

随着美元重回强势,全球外汇市场波动加大,包括人民币在内的新兴货币出现明显贬值。今年4月至10月,人民币兑美元累计下跌约11.16%,其中三季度(6月-9月)就下跌了7.51%,汇率波动对企业经营状况的影响正在加大。

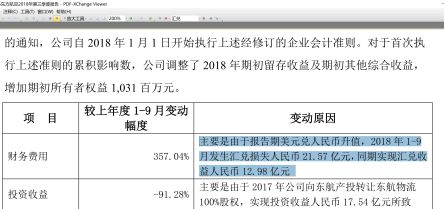

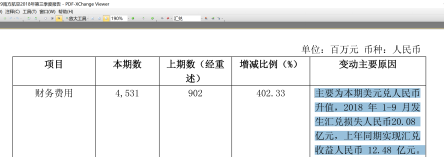

航空公司首当其冲。公告显示,东方航空2018年前三季度汇兑损失21.57亿元,上年同期则实现汇兑收益12.98亿元;南方航空2018年前三季度汇兑损失20.08亿元,上年同期实现汇兑收益12.48亿元。

据渤海证券分析师宋亦威介绍,汇率波动对公司汇兑损益的影响机制主要分为两种,一种通过直接影响公司所持资产或负债的期末价值产生汇兑损益,另一种是通过影响企业产品的售价或原材料价格,进而影响销售额或成本,间接产生汇兑损益。

“前者称之为资产负债型汇兑损益,主要集中在航空、电力、电信、金融等行业。后者又分为两种,一种是出口加工型汇兑损益,主要集中于机械设备、家用电器、有色金属、化工、纺织服装、建筑装饰等行业;还有一种是原材料进口型汇兑损益,主要集中在汽车、造纸、钢铁、石油石化等领域。”宋亦威表示。

“涉及进出口贸易的公司都面临着汇率风险,因为汇率的平均波动率在6%左右,这样的波动率要远高于利率的波动率。据我了解,服装行业及冶炼行业受汇率波动影响较大,因这两个行业利润率较低,6%的汇率波动可以抹杀掉其加工生产的所有利润。”罗平告诉记者。

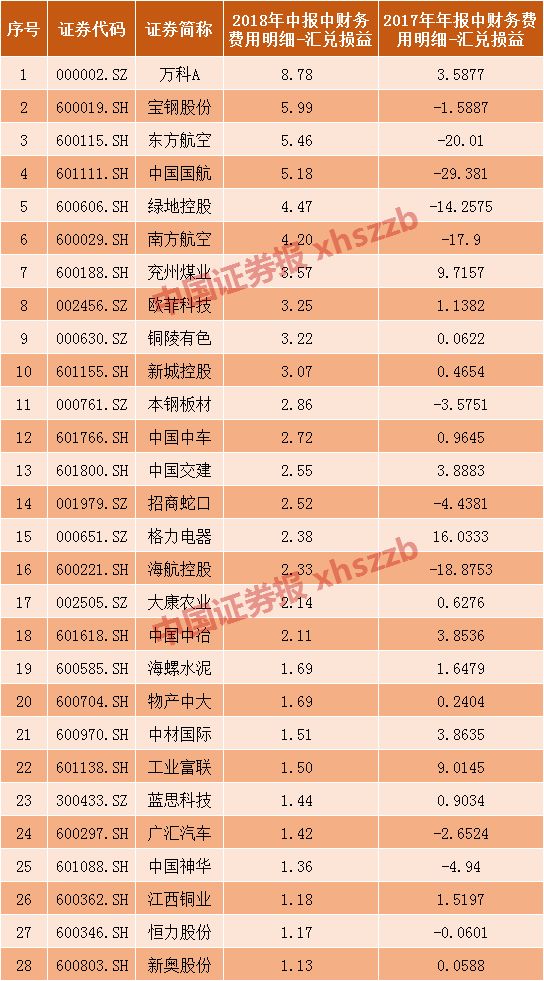

另据Wind数据,从财务费用明细中的汇兑损益来看,今年上半年,A股有149家上市公司的汇兑收益超过1000万元,其中34家汇兑收益超过5000万元,11家汇兑收益超过1亿元;同时,有196家上市公司的汇兑损失超过1000万元,汇兑损失超过5000万元、1亿元的分别为63家、28家。

2018年上半年有11家上市公司汇兑收益超过1亿元(单位:亿元)

数据来源:Wind (注:在财务费用里,-表示正收益,+表示亏损)

2018年上半年有28家上市公司汇兑损失超过1亿元(单位:亿元)

数据来源:Wind (注:在财务费用里,-表示正收益,+表示亏损)

上市公司积极套保 “裸泳者”渐少

随着人民币国际化进一步推进,汇率弹性逐步增强,越来越多的企业将汇率风险管理提上了日程。

“汇率双向波动是人民币国际化的必然趋势,自‘811’汇改后我们公司就建立并不断完善汇率风控制度。”罗平告诉记者,针对汇率风险的不同层面公司采取了不同的策略。

“贸易方面,我们采取与贸易现金流匹配的远期套保模式,锁定贸易利润;资本和债务方面,我们基于自己对市场的判断,留下一部分敞口,大部分风险则进行套保。通过转变思路,积极管理汇率风险,取得了一定的成效,今年同期汇兑损益已明显减少。”罗平说。

据中国证券报记者不完全统计,仅10月以来,就有近10家上市公司发布了开展外汇套期保值业务的公告,所涉资金接近80亿元,如未来一年内,博腾股份拟开展累计额度不超过8000万美元的外汇衍生品交易业务,奥士康拟开展不超过人民币6亿元或等值外币的外汇套期保值业务。

值得注意的是,中材国际10月26日公告称,公司将加大套期保值交易规模,拟调整套期保值交易额度至日持仓最高余额不超过40亿元。

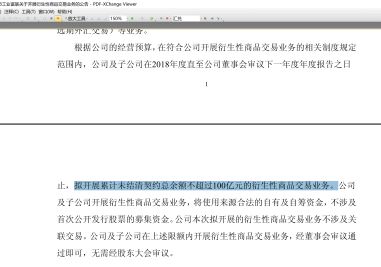

而工业富联在8月就公告称,在2018年度直至公司董事会审议下一年度年度报告之日止,拟开展累计未结清契约总余额不超过100亿元的衍生性商品交易业务。其衍生性商品交易包括但不限于远期结售汇、外汇掉期、货币互换、利率互换、外汇期权以及其他无本金交割远期外汇交易等业务。

“这是人民币在波动新状态下,企业为了规避汇率风险所采取的正常应对策略。”上海财经大学客座教授刘文财表示,中国上市公司纷纷发布套保方案,说明这些上市公司经营理念日渐成熟,建立汇率中性理念,聚焦主业经营。

国际互换与衍生品协会基于全球500强企业的一项调查显示,有94.2%的企业运用衍生工具管理风险,其中运用外汇衍生品的企业比重最高,为93.6%。

刘文财补充称,“除了大公司外,一些中小型企业也在熟悉与了解汇率避险工具与操作流程。随着人民币汇率市场化改革的推进,一定会有更多的企业使用汇率避险工具。”

实操仍有障碍 期待外汇期货上市

中国证券报记者发现,尽管企业管理汇率风险的意识正不断提高,但与发达国家相比,汇率衍生品在中国的发展仍不成熟,企业在实际操作中依然面临着不少问题。

“我们目前遇到的问题在于对汇率判断的准确性不足,大部分企业对外汇套保的认识也不足,因此人民币汇率市场容易出现羊群效应。另一方面,外汇市场人才缺乏,做过外汇风险管理的人才更是缺乏,这些都对我们实际操作造成了一定的阻碍。”罗平告诉记者。

刘文财表示,从企业的避险过程来看,还存在一些问题。一是价格不透明,企业难以比价,更多是被动接受;二是交易过程比较落后,不便捷,企业与银行的交易,主要是进行电话询价交易;三是成本较高,由于期权等产品缺乏投机者参与,流动性较差,导致期权的成本较高,企业缺乏兴趣;四是企业人才缺乏,中小型企业普遍缺乏衍生品交易方面的人才,难以完成企业避险计划的实施。

企业该如何更好地进行汇率风险管理?

刘文财提出三点建议,一是经营管理层要树立汇率中性的经营理念,企业经营不能暴露在很大的汇率头寸下,不避险才是投机;二是要建立套保避险的操作流程与控制系统,严格区分避险与投机,避免以避险为目的的交易,最后变成了投机交易;三是要了解衍生工具,使用简单的衍生工具,避免使用复杂的衍生工具。

市场人士称,随着汇率双向浮动弹性提升,当前国内汇率衍生品市场还不能完全满足企业的避险需求,为进一步提升金融服务实体经济能力,应尽快推出场内交易的外汇期货与期权品种,尽快完善汇率风险管理的制度性建设。

刘文财表示,“除了场外远期、掉期、期权产品外,还应提供交易所交易的外汇期货与期权品种,这样才能真正形成透明、高效、便捷、低成本的汇率避险工具体系,真正体现金融为实体经济服务。”

“我们热切期盼人民币期货的上市,这将显著降低我们公司的套保成本。”罗平对记者说。