双康兄弟(*ST康得跟康美药业)最近把A股搞得沸沸扬扬。

两者都有相同之处,都曾是千亿市值的明星公司,然而近日的财报中都说自己巨额的货币资金不翼而飞,几百亿,说没就没了。

其中,*ST康得是122.1亿元,而康美是不见了近300亿。

深交所问康得新122亿究竟在哪?

康得新说存在北京银行呢。

北京银行讲,账户余额为0。

那么,钱究竟去哪里了呢?

5月8日,康得新又刷屏了,因为它回复了深交的关注函,其中提到,网银余额122亿,结果银行回函0!

这下又把投资者们搞炸了,甚至有人质疑北京银行为大股东资金占用大开方便之门,还配合提供虚假账户余额证明。

一波未平一波又起,这不,深交所今晚又发了关注函,要求公司回话,是否存在将公司资金存入康得投资集团账户的情形。

事情很奇葩,我们从头说起。

账面究竟有没有122亿,独董炮轰财务报表

“手握150亿现金,却不还10亿债券”,千亿市值大白马康得新陨落的故事是从这里开始的。

今年1月15日晚,上清所公告称,2019年1月15日是康得新2018年度第一期超短期融资券(18康得新SCP001)的付息兑付日。截至当时,仍未收到康得新支付的付息兑付资金,暂无法代理发行人进行本期债券的付息兑付工作。

紧随其后,康得新连发4份公告承认两笔债务存在风险。

但据当时的资产负债表显示,截至2018年三季度,康得新资产负债率45.46%,货币资金150亿元。除了账面现金,康得新账面上还有42亿多的可出售金融资产。这些资产如果是真实存在的,康得新完全可以理直气壮地卖掉一些,把钱给还了。

市场普遍疑惑:你说自己账上有150亿现金,却兑付不了10亿元的债券,到底是怎么一回事?

在4月的最后一天,ST康得新披露了2018年年报和2019年一季报,对这两份姗姗来迟的财务报告,公司三位独立董事火力全开。

*ST 康得年报显示,去年公司实现营业收入91.50亿元,同比降低22.38%;利润总额3.43 亿元,同比降低88.24%;归属于母公司净利润2.81亿元,同比降低88.66%。年报中同时称公司账面货币资金153.16亿元,其中 122.1亿元存放于北京银行西单支行。

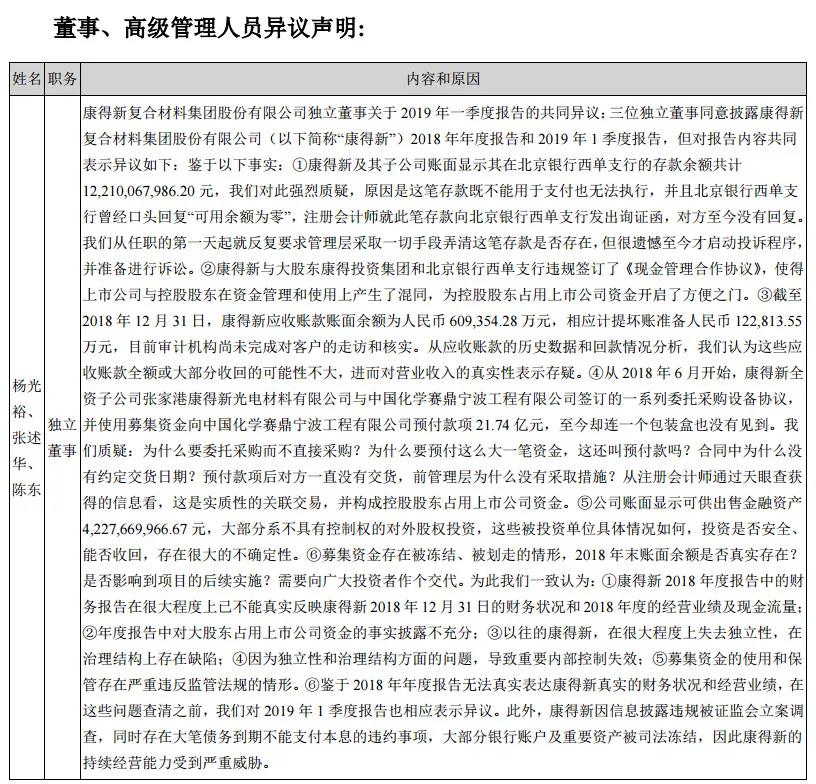

公司独立董事张述华、杨光裕、陈东对122.1亿元的真实性表示强烈质疑!

据悉,张述华、杨光裕、陈东三位独立董事均是在今年2月董事会换届时新聘任,并经2月27日股东大会表决通过。不过,目前陈东已提出辞职。

而三位独立董事对康得新2018年年报提出质疑时任职时间刚满两个月。

在2019年一季度报告中,康得新的三位独立董事对报告内容共同表示异议,他们的异议如下:

1、康得新及其子公司账面显示其在北京银行西单支行的存款余额共计12,210,067,986.20元,我们对此强烈质疑,原因是这笔存款既不能用于支付也无法执行,并且北京银行西单支行曾经口头回复“可用余额为零”,注册会计师就此笔存款向北京银行西单支行发出询证函,对方至今没有回复。

我们从任职的第一天起就反复要求管理层采取一切手段弄清这笔存款是否存在,但很遗憾至今才启动投诉程序,并准备进行诉讼。

2、康得新与大股东康得投资集团和北京银行西单支行违规签订了《现金管理合作协议》,使得上市公司与控股股东在资金管理和使用上产生了混同,为控股股东占用上市公司资金开启了方便之门。

3、截至2018年12月31日,康得新应收账款账面余额为人民币609,354.28万元,相应计提坏账准备人民币122,813.55万元,目前审计机构尚未完成对客户的走访和核实。从应收账款的历史数据和回款情况分析,我们认为这些应收账款全额或大部分收回的可能性不大,进而对营业收入的真实性表示存疑。

4、从2018年6月开始,康得新全资子公司张家港康得新光电材料有限公司与中国化学赛鼎宁波工程有限公司签订的一系列委托采购设备协议,并使用募集资金向中国化学赛鼎宁波工程有限公司预付款项21.74亿元,至今却连一个包装盒也没有见到。

我们质疑:为什么要委托采购而不直接采购?为什么要预付这么大一笔资金,这还叫预付款吗?合同中为什么没有约定交货日期?预付款项后对方一直没有交货,前管理层为什么没有采取措施?从注册会计师通过天眼查获得的信息看,这是实质性的关联交易,并构成控股股东占用上市公司资金。

5、公司账面显示可供出售金融资产4,227,669,966.67元,大部分系不具有控制权的对外股权投资,这些被投资单位具体情况如何,投资是否安全、能否收回,存在很大的不确定性。

6、募集资金存在被冻结、被划走的情形,2018年末账面余额是否真实存在?是否影响到项目的后续实施?需要向广大投资者作个交代。

除此之外,公司副总裁 侯向京 、董事 余瑶 等人均表示无法保证年报内容的真实准确完整,不同意承担个别和连带的法律责任。

公司董秘 杜文静 也向投资者提示风险,并表示无法保证年报内容的真实、准确、完整。而就在*ST 康得年报披露后, 杜文静 于5月5日正式辞去董秘及其他一切职务。

会计师事务所声称无法保证财报的真实性

不仅被独董轮番质疑,存在多处造假嫌疑,而且被会计师事务所出具“非标意见”,

其中的原因之一,就是无法判断上述银行存款期末余额的真实性、准确性及披露的恰当性。

瑞华会计师事务所说了:其中去年末122.10亿元的银行存款余额,实施了检查、函证等审计程序,但是未能取得充分适当的审计证据,无法判断公司上述银行存款期末余额的真实性、准确性及披露的恰当性。

网银余额122亿!银行回函0!

大家想象一下这样的场景,你打开自己的手机银行APP,上面显示存款有10万元,然后你去柜员机取100块钱的时候,上面显示你的存款为0!

是不是很匪夷所思?这样的情形就发生在康得新身上。

当天那份奇葩的年报发布之后,深交所就发了关注函,要求ST康得新说明三点:一是122亿元的主要用途和受限情况;二是公司及大股东与西单支行是否签署现金管理协议,以及主要内容;三是20亿元预付款委托采购真实性,是否流入控股股东及附属企业。

5月7日晚间,公司回复了关注函,不看不知道,一看吓一跳,原来账上122亿元是这么没的!

我们来看看122亿不翼而飞的套路。

这122亿元是放在了北京银行里,康得新及其下属的三家全资子公司康得新光电、康得菲尔、康得新功能等四 家公司于 2018 年年末账面显示在北京银行西单支行的银行存款总余额为 12,210,067,986.20 元。

会计师事务所核对了相关的网银记录,网银记录显示余额与公司财务账面余额记录一致。

最诡异的地方来了。

瑞华会计师事务所发函给北京银行西单支行,收到了回函。

银行回函显示:“银行存款该账户余额为 0 元,该账户在我行有联动账户业务,银行归集金额为 12,209,443,476.52 元”;

瑞华会计师事务所向北京银行了解联动账户信息,北京银行工作人员在电 话回访中未予回复。

因北京银行西单支行回函信息与公司账面记载余额、公司网银显示余额不一致,同时也无法实施进一步有效的替代程序以获取充分、适当的审计证据,因此瑞华会计师事务所无法判断公司上述银行存款 期末余额的真实性、准确性及披露的恰当性。

也就是说,账户上显示的确有122亿,但就是看得到,却摸不着啊!难道是存款造假了?

公告说了,这个账户是联动账户,那又是什么意思呢?

原来st康得新的大股东,康得投资集团(持股24%),在北京银行西单支行签署《现金管理合作协议》,为康得投资集团及其下属企业提供现金管理服务网络服务。

关键就在这里。

康得投资集团在西单支行开立集团账户,旗下公司,包括A股的ST康得新及下属企业在同一支行开立了子账户,并与康得投资集团账户组成总、分、支树状账户结构。

根据《现金管理合作协议》,账户资金集中采取实时集中方式,当子账户发生收款时,该账户资金实时向上归集,子账户同时记录累计上存资金余额,当子账户发生付款时,自康得投资集团账户实时向下下拨资金完成支付,同时扣减该子账户上存资金余额。账户余额按照零余额管理,即各子账户的资金全额归集到康得投资集团账户。

账户实际余额指子账户实际存款余额,如采取此方式,根据前述零余额管理方式,子账户均会显示为零。

在这里基金君翻译一下,上市公司ST康得新有122亿在账上,但按照这个联动账户的设置,钱就会被划去大股东的集团母账户。

因此就产生了一个概念:这122亿便成了应计余额,而康得新的账户实际余额还是0。

ST康得新的独立董事们在一季报就说了,康得新与大股东康得投资集团和北京银行西单支行违规签订了《现金管理合作协议》,使得上市公司与控股股东在资金管理和使用上产生了混同,为控股股东占用上市公司资金开启了方便之门。

市场质疑《现金管理合作协议》沦为造假工具

微博投资者@fannaixing发表评论称,康得新,存款122亿之谜。原来是,银行提供了强大的造假工具:不同法人主体,的拖拉机银行账户;账户资金,具有自动上收归集功能;创造了,账户实际余额、应计余额概念;对于选择应计余额的,提供不完整的,删减版的银行对账单。银行的金融创新,竟然沦为财务造假的帮凶。中国虽然有很多财务造假案例,但银行余额造假,非常罕见。如果银行对账单都虚假,经济还怎么运行,审计咋进行?北京银行西单支行不需要被吊销执照吗?

而微博@投行泰山则称:北京银行这种集网银造假、对账单造假、回函造假三者于一体的行为导致CPA审计失去基础,甚至可能蒙骗监管检查,康得新市值曾一度高达上千亿元,资金链断裂和造假爆发后,投资者和债权人损失惨重(甚至包括北京银行估计也是受害者),北京银行存款数据造假使投资者及中介机构防不胜防,

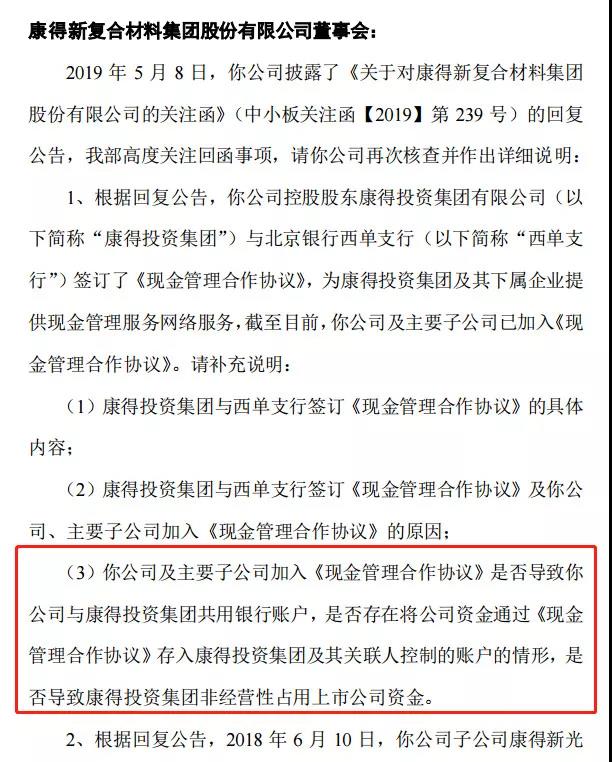

深交所再次紧急发函:是不是大股东挪走了钱?

深交所于5月8日又发了关注函,要求*ST康得进一步说明西单支行与康得投资集团签署《现金管理合作协议》的具体内容,以及上述协议是否导致公司与康得投资集团共用银行账户,是否存在将公司资金存入康得投资集团及其关联人控制的账户的情形,是否导致康得投资集团非经营性占用上市公司资金。