近期,美国利率急剧上升和美元走强对黄金价格构成压力。不过,经济活动的回温和金价的走低也为消费者和战略投资者提供了更多机会。

展望未来,尽管近期主要区域市场利率大幅走高,但为了经济的持续性恢复,多国央行(包括欧央行、澳央行、美联储、英央行等)均已加大了购债力度,或者暗示当前的资产购买计划将持续以压低利率,而这样的低利率环境将令投资者继续转向高风险高收益的资产。与此同时,史无前例的宽松货币和财政政策仍在持续,且其对全球市场带来的副作用仍在发酵,投资者中短期内面临的风险水平可能升高,或在一定程度上为黄金的投资需求提供支撑。

同时,再通胀交易逻辑下,部分股市价值板块的估值与波动率高企,令其回调的风险不断加大。并且根据我们最新的研究,在再通胀时期的早期,黄金表现往往不如商品,但随着逐步进入再通胀的中期和后期,黄金的表现将赶超商品。这也有望支撑黄金的投资需求。最后,主要黄金消费市场的需求复苏,也是黄金表现的长期驱动因素之一,将在一定程度上稳定黄金的表现。

利率上升 黄金承压

3月黄金延续疲软态势

继2021年前两个月的疲软之后,3月份黄金仍延续跌势。3月收盘时金价报1,691.1美元/盎司,跌幅3%[1]。3月大部分时间金价维持在1,700美元/盎司上方,月末最后几天回落至该水平以下。今年年初截至3月底金价跌幅超过10%,是2016年第四季度以来的最弱季度表现,比2020年8月初2,067美元/盎司的金价记录低了18%[2]。以各主流货币计价的黄金价格表现也同样现疲软态势。

以主要货币计价的黄金回报率[3]

来源:彭博社、CE基准管理局、世界黄金协会

黄金波动率仍较低

黄金的一个月隐含波动率反映了市场对金价未来波动的预期。尽管当前金价下跌,但黄金一个月隐含波动率在3月末时接近14%,远低于其16%的已实现波动率平均水平和2020年的年均值。这与大多数风险承受资产形成鲜明对比,这些资产的波动性往往在价格下跌时增加,凸显了黄金作为有效风险管理工具的优势。

持有黄金的机会成本有所上升

我们的短期金价表现归因模型分析表明,3月份乃至整个第一季度金价下跌的主要驱动因素是利率上升影响了持有黄金的机会成本[4]。尽管对高通胀的预期不断增加,但3月份债券的持续抛售也推高了主权债务的名义和实际收益率,美国10年期国债收益率出现了三十年来的最大涨幅[5]。因此,3月份以及年初至今名义利率的上升超过了盈亏平衡利率升高的积极影响。进一步分析还显示,黄金对利率和通胀的敏感度在过去一年有所提高。

利率上升对黄金造成的影响贯穿整个第一季度

各项黄金价格驱动因素对黄金周期回报的影响[6]

来源:彭博社、世界黄金协会

过去一年黄金对利率的敏感度提高

滚动2年期黄金与各资产间的beta系数[7]

来源:彭博社、世界黄金协会

投资者对黄金仍普遍看跌,黄金净多仓位跌至2019年中以来的最低水平,3月份黄金ETF净流出107.5吨(除亚洲实现净流入以外)。央行黄金需求仍喜忧参半,1月份全球央行为净售金状态,2月重回净购金。

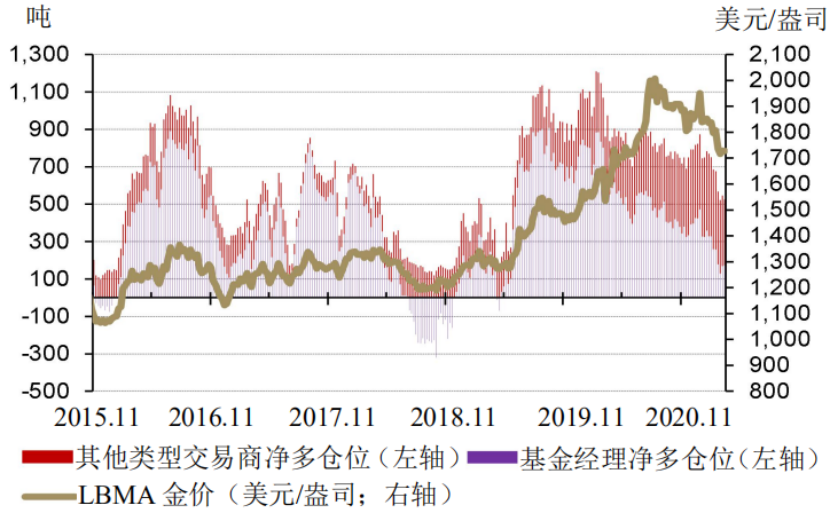

COMEX净多仓位[8]

来源:彭博社、世界黄金协会

各区域黄金ETF流量变动[9]

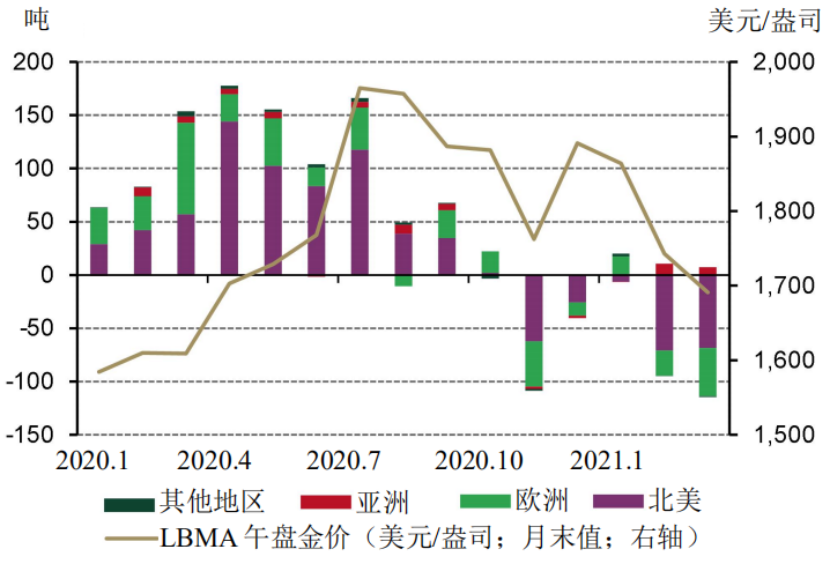

来源:彭博社、公司档案、ICE基准管理局、世界黄金协会

主要市场黄金消费呈回暖迹象

春节期间中国黄金需求强劲

1-2月,中国春节假期前后的购金潮显著促进了国内的黄金消费[10]。商务部数据显示,春节期间金银珠宝零售销售(按价值计算)同比激增161%[11]。我们接触的多数黄金零售商指出,金价调整、春节因素以及“就地过年”倡议是支撑金饰销售的主要因素[12]。

黄金ETF也吸引了国内投资者的关注。年初截至3月底,中国黄金ETF持有量增长超过5吨,达到72.4吨的历史新高。上海-伦敦金价差月均值在连续11个月为负值之后,于今年1月转为正值,3月上升至11美元/盎司左右。正是今年开年以来中国黄金消费的复苏令本地金价相对于伦敦金的溢价不断扩大。

其他市场2021年零售黄金需求均有所回升

尽管北美黄金ETF在3月份和整个第一季度均现大量流出,但一些低成本黄金ETF仍保持着积极的增长趋势[13]。此外,美国铸币局报告称,第一季度金币购买水平保持强势。3月份美国鹰扬金币销量为55,500盎司(1.7吨;约合9,400万美元),年初至今总销量达到401,500盎司(12.5吨;约合7.2亿美元)[14],在历来第一季度黄金销量中排名第三。

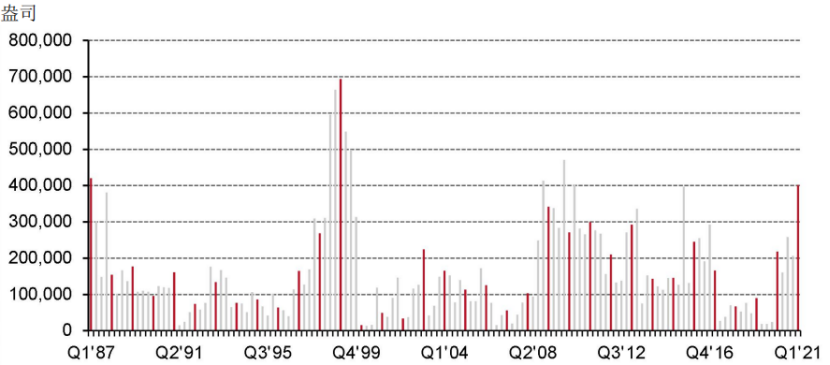

美国鹰扬金币第一季度销量保持强势[15]

来源:美国铸币局、世界黄金协会

印度继本地金价下跌5.6%之后,2月经济形势好转,金饰和黄金投资需求均出现回升。许多消费者利用金价下跌的机会购买婚庆金饰,同时较低的金价也是个人投资者入市投资的最佳时机。这一积极势头一直随着金价下跌持续到3月上旬。但临近月底,由于金价回升以及印度若干邦内出现疫情反复的情况,黄金需求有所放缓。

更多关于黄金需求趋势的内容将于4月底发布,敬请关注。

备注:

[1]基于截至2021年3月31日的LBMA午盘金价。

[2]同上。

[3]截至2021年3月31日。基于LBMA午盘金价,单位:美元(USD)、欧元(EURO)、日元(JPY)、英镑(GBP)、加元(CAD)、瑞士法郎(CHF)、印度卢比(INR)、人民币(RMB)、土耳其里拉(TRY)、俄罗斯卢布(RUB)、南非兰特(ZAR)以及澳元(AUD)。

[4]为进行此项分析,我们用过去3年的数据来预估所有系数,以更好地反映当前的市场动态。

[5]on.ft.com/3u8aqA7

[6]截至2021年3月31日。注:这是一个多变量模型,包含每月黄金价格回报的四个关键驱动因素:经济扩张、市场风险、机会成本和势能,这些驱动因素的相关主题反映了黄金需求背后的动机,更为重要的是投资需求背后的动机。这些被认为是短期内黄金价格回报的边际驱动因素。残差包含了目前模型尚未捕捉到的其他因素。该图表基于对较短估算期(三年)的分析。详情请见Goldhub短期金价驱动因素。

[7]2002年12月至2021年3月。DM FX 包括欧元、日元、人民币、澳元。

[8]截至2021年3月23日。注:交易商持仓报告(COT)提供了投机投资者在美国期货市场中仓位的有关信息。空头仓位反映了黄金期货市场的看跌情绪,而多头仓位则反映了黄金期货市场的看涨情绪。详见Goldhub COMEX净多仓位。

[9]截至2021年3月底。详见Goldhub全球黄金ETF持仓及流量变动。

[10]中国春节假期为2021年2月11日至2月18日。

[11]www.chinadaily.com.cn/a/202102/19/WS602efaeba31024ad0baa983b.html

[12]www.chinadailyhk.com/article/157781

[13]美国低成本黄金ETF指在美国设立、交易,且年度管理费率不超过20个基点的黄金ETF开放式基金,由实体黄金支持。目前,该类基金包括Aberdeen Physical Swiss Gold Shares, SPDR® Gold MiniShares, Graniteshares Gold Trust, 及Goldman Sachs Physical Gold ETF。

[14]www.usmint.gov/about/production-sales-figures/bullion-sales

[15]截至2021年3月底。注:红色柱状表示每年第一季度的销量。

欢迎访问世界黄金协会官网:https://www.gold.org/cn,获取更多黄金行业权威资讯。

分享到