在中短期内,利率或仍是驱动金价的关键因素。利率上行对金价表现产生的负面影响,可能会被全球央行扩张性的货币和财政政策所带来的长久影响和副作用所抵消。后者可能包括通货膨胀、货币贬值以及投资组合中风险资产的增加。再加上当下的黄金入场价位具有吸引力,可能会促使战略投资者将黄金加入其投资组合中,这或许也会在下半年支撑央行的购金需求。虽然黄金消费也可能从经济复苏和最近的价格回调中受益,但新冠病毒新变异株可能会限制主要市场对黄金首饰的需求。

利率、通胀与金价

透过2021年上半年可以很好地看出黄金供需的分散性以及其相关影响因素如何相互作用。随着第二季度大部分时间的涨幅被6月下旬的大幅回调所抵消,金价在上半年下跌了6.6%[1]。除了日元和土耳其里拉(因为这些货币对美元走弱)之外,大多数以主要货币计价的黄金价格表现不佳。

2021年上半年以主要货币计价的黄金价格表现不佳

以主要货币计算的黄金收益率[2]

数据来源:彭博社、洲际交易所基准管理机构和世界黄金协会

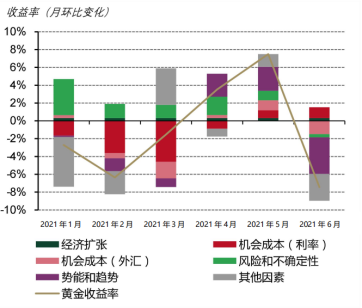

总的来说,黄金的表现主要是受利率上升的驱动——特别是在第一季度,而在6月底美联储发出比预期更为鹰派的声明后,黄金表现再度受到利率的显著影响[3]。随着全球经济开始从新冠疫情的影响中恢复,黄金也受到了投资者风险偏好上升的影响。但金价也有一些支撑因素,市场对通胀上行的担忧抵消了利率带来的部分不利影响。

各国政府通过扩张性的货币政策和财政政策大举助力经济复苏,使得一些投资者对货币贬值风险和资产价值流失感到担忧。此外,黄金在第一季度还受益于消费需求的回暖,尽管第二季度第二波疫情和新一轮封锁措施带来了挑战。短期金价表现归因模型显示,以上因素加上金价势能和投资者仓位的变动,很大程度上帮助解释了黄金今年以来的表现。

黄金上半年的表现受到利率、通胀预期和势能的驱动

金价驱动因素对黄金收益率的贡献[4]

数据来源:彭博社、洲际交易所基准管理机构,世界黄金协会

黄金的风险与机遇并存

借助基于网络的估值工具QaurumSM[5],分析由牛津经济研究院[6]提供的假设情景[7],涵盖种种潜在的宏观经济发展动态。即:

一是经济加速复苏;

二是消费带动的经济繁荣;

三是利率的快速上升抵消未来几年来高通货膨胀的压力;

四是经济谨慎复苏;

五是新冠病毒新变异株严重影响全球经济复苏。

分析结果表明,根据上述情景假设的条件,黄金在下半年的隐含假定回报率仍有上行潜力[8]。然而,这可能并不会是坦途。

牛津经济研究院的假设情景和我们的估值工具表明,

黄金可能仍具上行潜力

2021年全年隐含假定回报率[9]

数据来源:牛津经济研究院,世界黄金协会

利率是关键驱动因素

分析表明,黄金的表现可能会在很大程度上受到利率变动和全球疫苗接种进展的影响。

例如,利率进一步上升可能会继续对黄金造成不利影响。这也符合黄金价格往往在货币政策收紧时期回落的历史走势。

不过,我们认为,各国央行在开始取消资产购买计划或提高利率的步调方面将持谨慎态度。操之过急可能会导致市场大幅波动,且可能影响经济的稳定复苏。

此外,投资者长期处于超低利率环境,这正在造成资产配置的结构性变化。投资者正在为其投资组合增加风险较高的资产,以寻求更高的回报,这反过来也要求他们重新审视自己的风险管理策略。

分析表明,这可能会令更多投资者考虑增持黄金等资产来防止资产缩水及提升其投资组合的多元化。

这不仅适用于个人投资者和机构投资者。进入2021年以来,各国央行稳步增加黄金储备,我们的研究也表明这种情况可能会继续下去。总的来看,今年全球央行的黄金净购买量可能与2020年持平,甚至高于2020年。

通胀或以不同的方式出现

通货膨胀已经成为许多投资者的一大担忧。但是,虽然通货膨胀压力一直在上升,但对于消费品价格的增长是暂时的还是长期的,人们的看法并不一致。如果消费品价格通胀持续,历史表明黄金可能会表现良好。例如,在美国消费者物价指数(CPI)高于3%的年份,黄金的年平均收益率达到15%[10]。

研究还表明,黄金可能不仅会对CPI通胀的上行做出反应。黄金与更广泛的通胀指标高度相关,如当前仍在持续上升的全球货币供应量,以后可能导致通胀泡沫、货币贬值和全球金融市场的潜在波动。这可能会促使全球投资者通过配置黄金来防止资产缩水。

价格回调时的进场机会

在6月下旬价格大幅回调后,黄金期权市场出现了一些有趣的动向。所谓的“看跌期权波动率偏度”表明,黄金市场的一些抛售引发的影响可能已被逢低买盘抵消[11]。近期的抛售也促使黄金的相对强弱指数大幅走低,使其脱离了“超买”状态。尽管一些投资者可能仍然担心金价下行风险,但这些指标表明,另一些投资者可能将这次的金价回调视为进场机会——不管是战术性的短期交易,还是战略性的头寸建立。

消费需求信号好坏参半

总体而言,全球经济复苏和近期的价格回落应该会继续支撑黄金的消费需求。例如,在中国,经济刺激计划、商家促销活动、季节性特点等因素表明下半年将会进一步支撑黄金消费。与之形成鲜明对比的是,由于部分新冠病毒新变异株引发病例激增,印度等重要黄金消费市场正受到严重影响。

总 结

黄金的表现受到其各类需求和供应情况的相互作用,而其供需又受到四个关键因素的驱动。在这种情况下,黄金作为一项有效的风险对冲资产将吸引更多的投资者,但黄金的表现也将受到利率走向和经济复苏稳健性的影响。

一是经济扩张:经济增长期非常有利于金饰消费、科技用金需求和长期储蓄需求;

二是风险和不确定性:市场低迷往往会提振作为安全避风港的黄金的投资需求;

三是机会成本:竞争品,尤其是债券(通过利率)和货币,还有其他资产的价格会影响投资者对黄金的态度;

四是势能:资本流动、仓位和价格趋势可以提振或抑制黄金的表现。

备注:

[1]截至2021年6月30日,计算基于以美元计价的LBMA下午盘金价。

[2]截至2020年6月30日。计算基于以以下货币计价的LMBA下午盘金价:美元、欧元、日元、英镑、加元、瑞士法郎、印度卢比、人民币、土耳其里拉、俄罗斯卢布、南非兰特以及澳元(AUD)。

[3]美联储公开市场委员会声明,2021年6月16日。

[4]数据截至2021年6月30日。我们的短期金价归因模型是每月金价收益率的多元回归模型,我们将其划分为黄金表现的四大关键驱动因素:经济扩张、市场风险、机会成本和势能。“其他因素”指的是目前模型中所包含的因素无法解释的金价变动百分比。这里显示的结果是基于涵盖2007年2月到2021年6月的估算期的分析。金价的收益率是基于LBMA下午盘金价计算得出。金价短期驱动因素详见Goldhub。

[5]Qaurum 是一款基于网络的定量分析工具,使用黄金估值框架(GVF)。作为一种经过学术界认可的框架模型,GVF 依据的原则是,黄金价格及其表现是供需关系共同作用解释的结果。反过来,需求和供应又受到宏观经济情景的影响,可定制宏观经济情景来估算黄金在不同时期在这些假设条件下的隐含表现。详情请见报告末尾的重要信息和披露部分。

[6]牛津经济研究院是全球预测和定量分析领域的领导者,也是建模方面的专业机构。

[7]截至2021年第二季度。如需了解这些情景的详细说明,可访问Goldhub.com。详情请见报告末尾的重要信息和披露部分。

[8]本文中的所有结果都是假设性的,详情请见报告末尾的重要信息和披露部分。

[9]根据牛津经济研究院2021年第二季度发布的假设情景,以及基于Qaurum黄金估值框架方法的计算。回报率代表隐含的平均同比变化。如需了解这些假设情景及其影响的详细说明,可访问Goldhub.com。重要提示:世界黄金协会并不预测黄金价格。GVF是一种方法论,可让投资者根据历史情况了解黄金的需求和供应在各种不同的宏观经济变量下会如何变化。我们基于网络的工具Qaurum是可定制的,用户可以修改现有假设情景中的任何变量,从而更好地反映他们自己对全球经济的看法。

[10]截至2020年12月31日。以美元计价的“金”价的同比变化:LBMA下午盘金价,“商品”:彭博商品指数和“通货膨胀”:自1971年1月以来的美国消费物价指数(CPI)。

[11]定义为平值期权和虚值期权之间的价格差异。

欢迎访问世界黄金协会官网:https://www.gold.org/cn,获取更多黄金行业权威资讯。

分享到