“入摩”的利好预期也抵挡不住A股下跌的步伐。

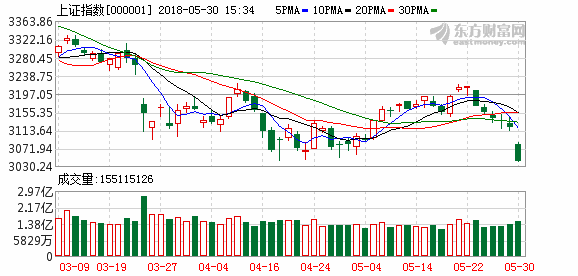

5月30日,沪深主要指数跳空低开后低位震荡,收盘均跌逾2%。其中,上证指数盘中最低探至3041点,创下2017年5月25日以来的新低。

据数据显示,剔除ST股后,30日沪深两市共有169只个股跌停,有千余只个股跌幅超5%。板块方面仅黄金和食品饮料飘红,次新股、5G、证券板块等跌幅惨重。

不过值得注意的是,陆股通资金却在一直“买买买”。30日,陆股通资金净流入12.70亿元,其中沪股通净流出3.78亿元,深股通净流入16.48亿元。

6月1日,A股将被正式纳入MSCI指数。在此具有A股国际化标志性意义的时间节点前,陆股通资金为代表的境外资金无惧A股调整,一直在“买买买”。

数据也佐证了这一点。截至5月30日,陆股通资金5月来的净流入规模达451.03亿元,5月以来日均净流入23.74亿元。

以往经验来看,陆股通资金积极买入时期往往对应着市场的相对低点。这一次能否继续应验?

入摩前夕陆股通资金跑步进场

5月下旬以来,沪指连续调整,自3200点跌至3000点附近,成交量持续萎缩。不过在“入摩”前夕,陆股通资金正在跑步进场,成为宝贵的增量资金。

截至5月30日收盘,陆股通资金5月来的净流入规模达451.03亿元,5月以来日均净流入23.74亿元,超越4月日均净流入21.34亿元。以此前的日均净流入计算,陆股通资金5月全月的净流入额有望创下2014年11月沪港通开通以来的最高纪录。

6月1日,A股将被正式纳入MSCI指数,其中A股234家上市公司被纳入MSCI指数体系,纳入比例为之前宣布的2.5%。在今年8月,明晟公司将会提升纳入比例至5%。

MSCI公司董事局主席兼CEO亨利费尔南德兹表示,“MSCI指数纳入A股股票,为国际投资者获取这种交易经验提供了可能。”他预测,A股正式纳入MSCI将为中国资本市场带来源源不断的资金,未来会有更多国际资本进入中国市场。

根据申万宏源的测算,按照5%的市值纳入因子,2018年被动增量资金可能达到1000亿元左右。而在更远的未来,100%纳入将到1.8万亿元左右的增量资金。

买买买聪明资金买了谁?

5月30日陆股通资金净流入12.70亿元,其中沪股通净流出3.78亿元,深股通更是逆势净流入16.48亿元。

5月30日沪股通前十大活跃股

5月30日深股通前十大活跃股

从5月30日陆股通活跃股看,沪股通方面,贵州茅台、海天味业、海螺水泥获得了净买入;深股通方面,爱尔眼科、洋河股份、双汇发展和美的集团等获净买入,金额均超过1亿元。从行业分布上来看,获得净买入的股票绝大部分属于大众消费品,包括食品饮料和家用电器。

自5月23日至5月29日,沪股通净买入排名靠前的包括:中国平安、贵州茅台、伊利股份、上海机场、上汽集团、恒瑞医药、海螺水泥、海天味业、中国石化。

深股通净买入前十名包括:五粮液、双汇发展、华东医药、泸州老窖、潍柴动力、贝瑞基因、格力电器、东阿阿胶。

5月23日至5月29日沪股通净买入居前的上市公司

5月23日至5月29日深股通净买入居前的上市公司

广发证券研报指出,陆股通资金5月份主要流入食品饮料(贵州茅台、五粮液)、银行(招商银行、工商银行、兴业银行)、家电(格力股份、美的集团、老板电器、青岛海尔)、电子(大族激光、海康威视)、汽车(上汽集团、福耀玻璃、华域汽车)。5月份陆股通资金对银行的偏好明显上升,对医药生物的偏好有所下降。

后续市场演绎机构这么看

方正证券:底部区域布局期

方正证券表示,上证3000点附近对应的估值13倍,处于底部区域,不用过于担心,目前的下跌是底部区域布局期。

投资建议方面:消费品一方面业绩稳定,另一方面整体估值合理,经过去年的一线龙头大涨之后,二线龙头具备了安全边际,社会财富的稳定增长带来的次高端消费有望保持,从性价比角度考虑,二线消费具备配置机会,细分领域关注食品饮料、医药、纺织服装、商业零售等;科技品更多来源于自主可控的驱动,在生产要素更多转向技术的背景下,有业绩的科技龙头值得长期关注,细分领域关注高端机床、芯片、新能源汽车、机器人等链条。

国金证券:静待货币政策边际转向

国金证券表示,维持“不是底部,但接近市场底部”这一看法。影响A股上行空间的因子主要集中在货币政策以及市场流动性松紧程度。站在当前时点,由于美元指数上涨使得非美货币整体承压,美国进一步加息预期有所升温,达到市场认可的“流动性宽松”仍需要时间,但若拉长(一个月或一个季度)角度来看,A股蓄势待发:资产配置时钟仍指向权益类市场。当前A股整体估值水平相比历史处于中位数水平附近。总体而言,静待货币政策边际转向,慢工出细活。

投资策略方面,建议坚守“低估值、行业龙头”作为配置的基准。具体到行业配置上,推荐低估值“大金融”,另外“消费升级”作为2018年配置主线,“医药生物、食品饮料、休闲服务、传媒广告”等板块受益;主题方面,主推“世界杯、军工、新能源上游、互联网券商、高端装备、新零售”等。

广发证券:透过日股看A股关注贸易摩擦间接受益行业

广发证券表示,回顾美日贸易摩擦期间日本市场的表现,我们可推断以下结论:

1)美日贸易摩擦并非当时两国股票市场的长期决定因素,从时间序列来看,日本股票市场的涨跌与事件相关性不强;

2)在贸易摩擦争端期间,受损国(日本)相应行业的股价下跌或相对收益跑输,但在贸易谈判取得进展或签署协议后,尽管协议内容对行业并非利好,但相应板块的股价通常能迎来反弹,复盘90年代结构性障碍、93-95汽车贸易摩擦、85-96半导体贸易摩擦、以及之前的钢铁、纺织服装贸易摩擦等,均呈现类似特征;

3)协议签订后的反弹行情或可理解为风险偏好和估值的修复,但板块后续收益最终回归基本面;

4)贸易摩擦或有间接受益行业,可关注该类行业的相对收益。

投资建议方面,当前A股整体估值并无泡沫,因此长期下行风险有限。但估值偏高且基本面薄弱的板块需保持谨慎;直接受影响板块或能在波动中迎来交易机会。A股关注信息通讯、航空航天、机器人、医药、机械等;关注真正的产业升级。1975年至1984年期间,日本进入真正的产业升级,重点行业如精密仪器、电气应用、机械装置、信息通信等在这十年里长期处于年度领涨行业。A股产业升级重点行业:机械、电新、通信、汽车、医药、电子、军工等。