中国证券报(ID:xhszzb)记者获悉,华夏养老目标日期2040三年持有期混合型基金中基金(FOF)将于8月28日(下周二)开始发行。

8月6日,华夏、南方、博时等14家基金公司先后传出消息,其申报的养老目标基金获得证监会发行批文。由于需要等待托管行的系统改造,此前业内预计养老目标基金将在9月份发行。但据记者近期了解,不少公司都在加快步伐。

揭秘华夏养老目标日期2040 三年持有期混合型基金中基金(FOF)

基金适合的投资者

该养老基金主要针对1975年-1985年出生的投资者,假定他们的退休年龄区间在55岁-65岁,这些投资者将于2040年左右退休。基金成立后每个工作日将开放申购,对于每一笔认、申购,投资者持有期限不短于三年。1985年以后出生的投资者可选择之后推出的2050等系列养老目标基金。

基金投资策略

根据华夏目标日期型基金下滑曲线模型进行动态资产配置,随着投资人生命周期的延续和目标日期的临近,基金的投资风格会相应从“进取”,转变为“稳健”,再转变为“保守”,权益类资产比例逐步下降,非权益类资产比例会逐步上升。

投资的正确姿势

投资养老目标基金的最优方法是定期定额投资。为了让投资者可以尽快定投养老目标基金,华夏基金启动本次发行工作。据了解,华夏基金本次发行并不追求规模。

发行渠道

发行期间,投资者可在华夏基金直销平台和华夏财富认购基金。

华夏基金市场部总经理陈倩表示,华夏基金在成立之初就将养老金业务作为公司重要战略发展方向,是业内首批获得全部养老金业务资格的4家基金公司之一,目前各类养老金管理规模已超过1700亿元。近期,华夏基金又携手养老金领域专家——富达国际建立独家合作伙伴关系。

推进养老金体系完善刻不容缓

不久前,富达国际和蚂蚁财富在上海发布了主题为“未雨需绸缪:中国年轻一代的养老储备现状”的《中国养老前景调查报告》。

调研结果发现,受访的年轻人在养老储蓄认识方面存在不少误区。

1、缺乏养老储蓄目标导致财务规划滞后

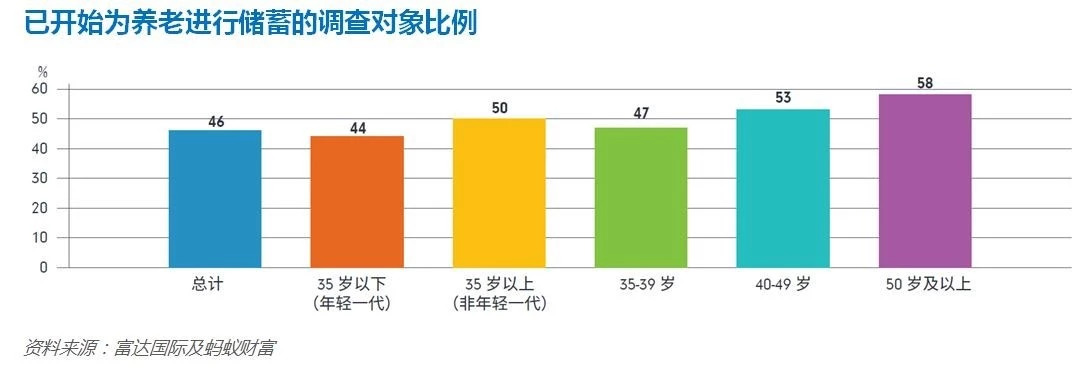

仅有约44%的年轻受访者已经开始为养老退休存钱。在没有开始养老储蓄的受访者中,他们计划开始储蓄的平均年龄是40岁,距离理想的退休年龄57岁,只有17年的时间来储备资产。

2、缺乏金融知识阻碍年轻一代实现养老财务目标

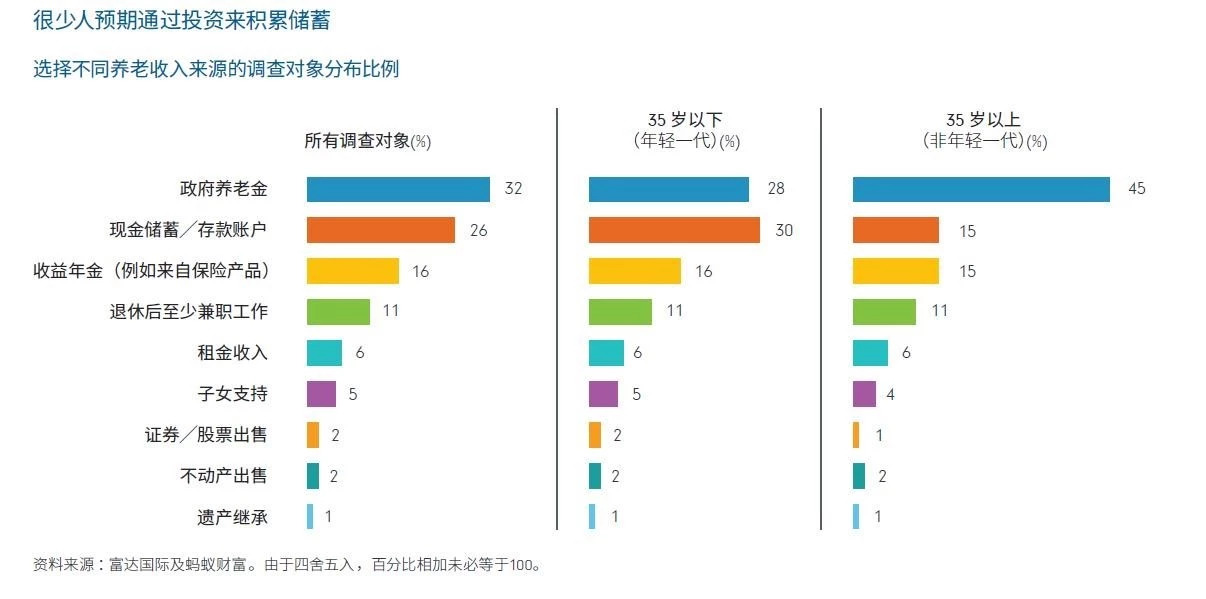

只有少数人已经意识到了投资对于实现退休储蓄目标的重要性。有超过半数的年轻人表示他们计划依靠现金储蓄和社会基本养老,来作为退休收入的主要来源。

不同年龄段人群预期的养老收入来源(在该年龄层调查对象中的占比)

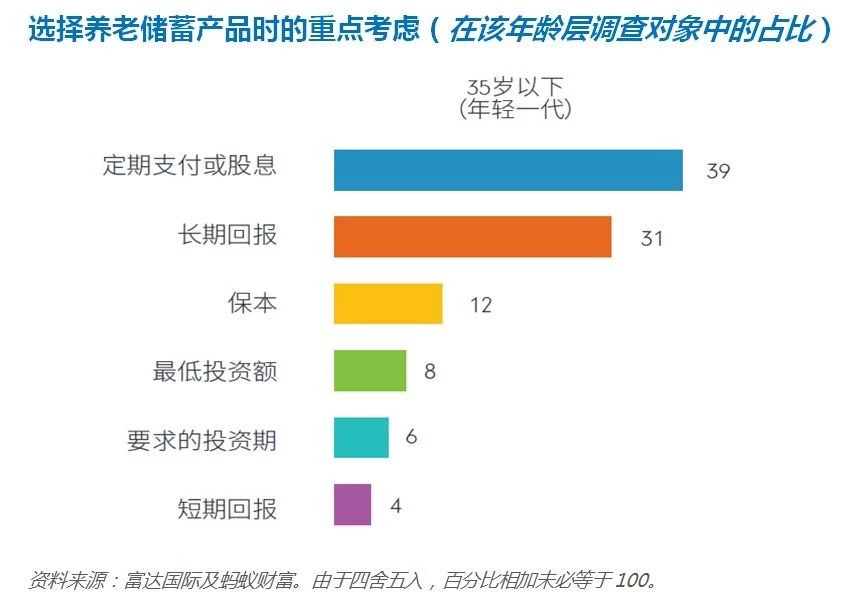

年轻一代对有效的养老投资策略也处于一知半解的状态。在购买养老投资产品时,只有不到三分之一的人表示会优先考虑长期回报。

报告提出了三项解决方案:

1、投资者教育至关重要

年轻一代必须要开始了解制定财务目标、控制预算,提前开始进行长期储蓄的好处和重要性。

除了加强投资者教育以外,投资者还需要有第三支柱个人养老帐户。这不仅可以扩大他们的投资选择,还可以减轻当前中国养老第一、二支柱的负担。

投资者教育将帮助投资者理解长期投资的好处。可以根据投资风险承受能力进行客制化投资策略定制,将现金储蓄、保险、债券、股票或房地产物业等进行合理组合,以帮助他们达到自己设定的目标。

2、出台税收优惠政策鼓励人们储蓄

建议对特定群体(如低收入人群)提供第三支柱财政补贴,以帮助更多人从这项计划中受益。与此同时,建议设立养老金投资预设制度。比如美国的投资预设制度,可以帮助投资者作出合理的投资决定;又如澳大利亚的MySuper制度,确保养老金产品的费率合理。

3、让养老规划简单易行

作为一种投资于多元化资产组合的主动管理型基金,目标日期基金的各类资产配置主要由投资者距离退休(目标日期)的时间长短决定。目标日期基金通过主动管理进行多资产配置,随着退休年龄的临近,资产组合逐渐随之变化。

目标日期基金的整个投资过程均由专业的投资团队监督和管理,为人们提供了一种简单易行的方式来增加他们的养老储蓄。

安享退休生活,第三支柱不可或缺。投资养老,你怎么打算?