中国财富网讯(衣韵潼)12月24日,国务院常务会进一步加大对民营经济和中小企业的支持力度,推动资管产品、保险资金依规参与处置化解民营上市公司股权质押风险,纾困民营企业的机构阵营再获充实。

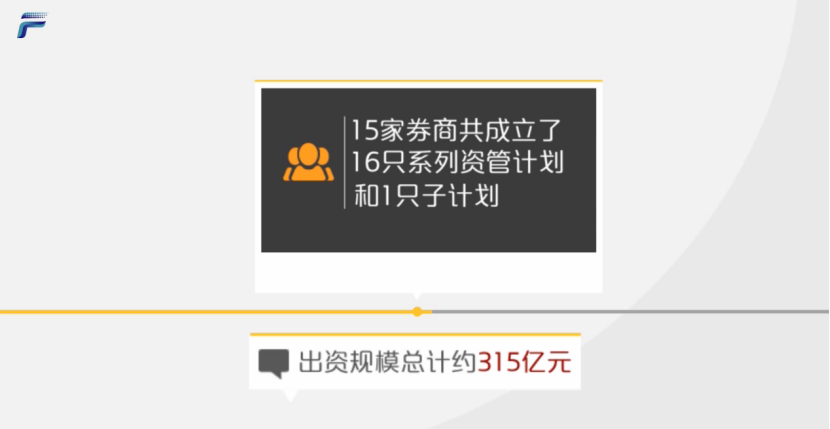

据统计,在证券公司资产管理计划方面,截至11月末,已有14只证券行业支持民企发展系列资产管理计划完成备案,成立规模总计2934.10亿元;而在保险资管纾困专项产品方面,截至目前,已有包括新华保险、太平保险、华泰保险等在内的9家保险资管公司在中保登公司完成了专项产品登记,目标规模达1060亿元。

专家指出,随着长线资金陆续进场,股权质押风险有望得到进一步缓解。

稳健资金进场利好后市发展

巨丰投顾高级投资顾问张旭对中国财富网表示,资管产品和险资都属于长期稳健资金,可做一定程度的跨周期配置,在较长时间周期内平缓特定时间点的压力和风险。资管产品和险资进场,不仅能够为市场注入流动性,化解上市公司股票质押流动性风险,帮目标公司度过流动性危机,更能间接利好上市公司融资,利于稳定市场预期,增强投资者信心,为后市发展带来积极影响。

张旭指出,在不考虑流动性问题的基础上,具备生产核心利润能力、有一定成长性且股价在前期跌幅较大的民营企业更易获得资管产品和险资的青睐。

博星证券研究所所长、首席投资顾问邢星认为,此次推动资管产品进场,调动了银行系统、证券公司、基金管理公司及信托公司等积极性,助力民企化解股权质押风险。而险资的参与也赋予了保险机构更多的投资自主权,为民营经济发展提供更多长期资金支持,营造良好的融资环境。这些方式有利于提升股权融资和直接融资比重,引导金融行业为实体经济提供更多资本性资金,进一步降低实体经济杠杆,增强经济中长期发展韧性。

有分析人士称,2018年险资的纾困性举牌与前两年相比更倾向于加大财务性和战略性投资,而非谋求公司控制权。张旭认为,与直接获取控制权相比,财务投资与战略投资更友好,容易被目标企业所接受。“险资此次进场的目的是提供提供流动性支持,而非进行产业并购、收购,当下所处环境和出资目的与之前不同,更重要的是,通过财务投资和战略投资方式,还能减少不必要的阻力,提高援助效率。”

质押规模庞大 市场仍需努力

截至12月24日,A股市场总计质押股数6371.88亿股, 占两市总股本的9.94%,实现2018年四季度以来的低点。与此同时,包括康欣新材、奥马电器、长鹰信质等在内的多家民企在12月相继公告称已获纾困资金,股权质押风险得到明显缓解。

证监会上市公司监管部副主任孙念瑞于近日表示,此前质押率超过80%的高质押率公司数量有所下降,多部门协作下因急跌而形成的股权质押风险已经得到遏制。

但值得注意的是,在12月21日,仍有约20家上市公司就新增股权质押情况进行披露,其中部分为补充质押。可见目前A股的股权质押风险依旧存在。

张旭表示,虽然市场股权质押规模连续数周下降,但数据统计,当前两市质押市值仍在4.31万亿元左右,规模庞大,如果市场出现下跌,仍有一些上市公司将面临被动平仓风险。想要真正解决股权质押风险,需要两个核心条件——资金和意愿。

“股权质押风险的核心是流动性,目前援助资金体量有限,后期需要有更大规模的新增资金入场才能逐步化解风险。同时,资金能否进场最重要的影响因素就是意愿,若要激发新增资金参与股票质押风险化解的意愿,市场本身必须具备一定的吸引力”,张旭说。

邢星指出,当前市场处于震荡寻底的过程中,股价下跌直接导致市值缩水,进而催生股权质押风险度上升。对于这种市场格局,在大的反转拐点到来之前,股权质押问题若想彻底改变,还要花时间等待,并需要多方主体运用不同的金融工具共同解决。同时,如果政策导向催化市场投资风向转变,使大盘出现大幅上涨,那么质押风险的降低也将是水到渠成。