步入2019年,在迎接降准的同时,房贷“松动”传言也第一时间来凑热闹。近日,“房贷利率下调”的消息不时见诸报端。

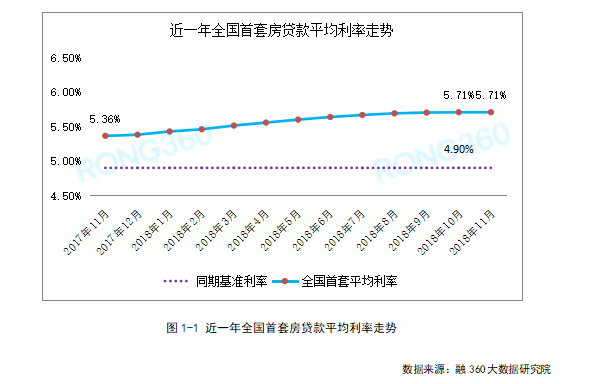

日前,融360大数据研究院发布的监测数据显示,2018年12月全国首套房贷款平均利率为5.68%,相当于基准利率1.159倍,环比11月下降0.53%。

上证报调研多家银行网点及市场专家人士,印证了此现象非集体性下调,属于商业银行阶段性反应,以及银行内部结构性调整,整体房贷利率呈现平稳态势。

并非集体下调

一般而言,年底属于银行个人房贷额度比较紧张的时刻,而去年年底与往年规律不同,房贷利率反而呈现下调现象。

融360大数据研究院监测数据显示,去年12月份,北上广等一线城市首套利率均出现回落。

以上海为例,2018年12月上海首套房贷款平均利率为5.09%,环比上期下降1.93%。且多家银行下调首套房贷利率,最低执行基准利率九五折优惠的银行增至10家,首套房贷利率平均水平出现首降。

在上海地区,一般只有工商银行、农业银行、中国银行、建设银行、邮储银行首套最低可执行95折优惠,而此次新增加的银行以招商银行、江苏银行等中小银行为主。

“目前,下调房贷利率的银行多是本身首套利率就超过大行的中小银行,上涨空间有限加上资金充裕,出现了自然回落现象。与公司贷款利率相比,这些中小银行的个人房贷业务对营收贡献度占比不高,它们也不以个人房贷为重点业务。所以,大行才是反映个人房贷利率变动的主要观察对象。”

上海中原地产市场分析师卢文曦认为,目前展现的房贷利率“松动”现象属于银行内部结构性调整,非集体性变动。

经上证报调研发现,上海地区个别银行传言出现了首套房贷利率九折的情况,而相关银行的信贷人员对此利率优惠水平不予置评。

在融360监测的地区中,广州地区出现多家银行下调房贷利率,但由于该地区此前的房贷利率都是基准利率上浮10%-20%,尽管有所回调,其最低的房贷利率依然是在基准利率上浮5%的水平。

相比而言,北京地区的房贷利率较为稳定。某大行通州分行个人信贷客户经理表示:“没变动、没接到文件、没下调,首套房贷款利率仍然是基准基础上上浮10%。”

时隔23个月后的拐点?想多了!

银行首套房贷利率在连续上涨22个月后,在去年11月份出现持平,而后在12月份出现首次下行的现象。

为何出现所谓“拐点”?

卢文曦认为,由于2018年下半年及2019年初,央行降准等一系列“放水”的动作,使得市场资金面比较充裕,从而带来了利率回调的空间。

“贷款额度由总行管控的,一般年初松、年底紧,但目前额度比较宽裕。”某银行信贷经理说。

降准对房地产市场有多大影响?

卢文曦认为,降准对楼市的利好非常有限,从历史上看,降准和楼市没有必然正相关联系。市面上资金宽裕了,难免会有部分资金绕道到房地产市场,但量少叠加资金成本高,仍是总体趋紧的格局。

某大行华南地区分行的一位个人信贷客户经理表示:“确实利率刚刚有所下调,之前是基准利率上浮15%,现在是上浮10%。但即使有所下调,也并不保证是趋势性下调,可能只是此阶段根据资金、楼市情况进行的微调,也可能后期会重新上浮。”

2018年年底,住建部提出2019年房地产的目标是“稳地价、稳房价、稳预期”,以促进房地产市场平稳健康发展。

市场人士认为,房地产市场仍总体平稳。

“现在和未来较长时期都应该在大方向上坚持调控政策不动摇,巩固得来不易的调控成果,决不能半途而废。”日前,中国人民银行参事盛松成在参加2019年首席经济学家论坛时预计,未来房价既不会大幅下降,也不会大幅反弹,这种平稳态势将延续多年。