“某某理财平台不会有问题吧?到期后我得赶紧取出来。”这是当下互金平台资金出借人的一种常见心态。

接受中国证券报记者采访的专家指出,一系列网贷风险事件是在金融去杠杆、制造业去产能、监管日趋严格等内外因作用下行业泡沫自然挤破的过程。从长远看,对网贷行业也许是好事。

7月9日,央行网站发布消息称,央行会同互联网金融风险专项整治工作领导小组有关成员单位召开互联网金融风险专项整治下一阶段工作部署动员会。央行明确要顺势而为、坚定不移、坚决打赢互联网金融风险专项整治攻坚战,用1到2年完成整治。这让网贷业者获得些许安心:毕竟有了时间节点,不再是遥遥无期地等待。

流动性吃紧

7月以来杭州已有超过10家网贷平台触雷,7月11日再现新案例,浙江银狐财富发布“延期兑付公告”称,多家借款企业涉及多头借贷,单一借款企业无力支撑多家网贷机构集体缩贷行为,导致连锁反应生成,平台融资能力快速下滑,借款人续借困难,决定暂停银狐财富平台各项运营。

与以往网贷平台停止运营意味着资金出借人无法兑付本金的情况不同,银狐财富承诺,投资金额在1000元及以下的,7月进行本金结清;2018年8月1日至2019年7月31日之间每月保证至少支付投资人2%本金,于2019年7月31日前支付投资人至少30%本金。以此类推,于2020年7月31日前支付投资人至少60%本金,2021年7月31日前结清所有投资人本金。如果不接受上述分期对付方案,投资者可将银狐财富大股东之一、担保方“北方红木”的相应资产进行处置。据了解,银狐财富有效投资人超过4千人,累计待还款金额3.6亿元。

在中国证券报记者采访过程中,多位网贷平台高管道出自己的顾虑:最担心的是由于个别平台“爆雷”给行业带来连锁反应。如果发生“挤兑”,即使是头部平台也吃不消,更不用说那些中小平台。

“现在部分平台遇到流动性困难,这可能会导致整个行业面临流动性风险。”深圳一家大型网贷平台负责人表示,对于传统金融行业来说,有央行履行流动性支持角色。但网贷行业的备案制度、监管框架等尚未明确,更无人充当这一“支持者”;建议在未来监管框架明确、行业整体合规后,可由行业协会牵头设计一个类似于银行间市场的机制,设置准入门槛,为平台提供一条“同业拆借”途径。

北京一家网贷平台CEO认为,在债权没有到期以前,如果出借人要拿回投资款,从理论上讲平台可不予兑付。因为平台作为信息中介,没有责任在借款未归还之前自行垫付。但有相当一部分平台一直实行期限错配,让投资人与平台之间存在一种类似“活期存款”的关系,当提现情况集中发生就是挤兑,是流动性风险最严重的表现,几乎没有平台可以承受这种压力。

问题核心

如果说流动性吃紧成为平台触雷的导火索,那么追根溯源,希望找到网贷行业走到如今这一步的根本问题。

对于银狐财富公告阐述的停运原因,“多家借款企业涉及多头借贷,单一借款企业无力支撑多家网贷机构的缩贷行为,导致连锁反应的生成”,某网贷平台负责人郑瑜(化名)并不认可,“这里一定发生了两个问题:期限错配,否则没有兑付困局;风控失灵,否则对借款人的债务偿还能力为何无预判。”

分析人士称,这种主动停止运营的平台,只要不涉及自融,没有侵吞投资资金,根本原因是经营不善。问题在于为何没有早披露,而是直到发生难以挽回的损失才宣布停止运营?“监管层应引导建立风险释放机制,给企业纠正运营问题的机会。”郑瑜认为,当坏账发生时平台充分披露信息,部分投资人承担逾期后果。如果平台一味追求全部项目“刚兑”,最终结果必是披露逾期之时即为平台倒闭之日。

值得注意的是,“北方红木”是银狐财富大股东之一,也是担保方,是否属于“自融”或关联交易?上述专业人士称,大股东是担保方不一定就是违规违法操作,关键要看资金是否发生了网贷平台相关方的用途。如果出资人的钱给平台大股东使用,应属非法集资。如果没有自融,大股东没有碰钱,只是提供担保责任,为此收取平台担保费用,这就是合法经营。

上述北京网贷平台CEO认为,目前出问题的平台经营的根本就不是网贷。网贷业务三大特征是,没有资金池,资金资产一一匹配,金额不大。反观那些触雷平台,很多涉嫌虚假借款项目、单个投资项目金额过大,而这些做法都涉嫌自融、非法集资。

中国人民银行金融研究所所长孙国峰表示,央行对银行体系提供流动性支持,这是基于银行信用货币制度下银行创造货币的基本事实,即吸收公众存款。在他看来,小贷公司、网贷平台虽有涉众特征,但毕竟不是吸收公众存款的金融机构。“从这个角度来说,央行不会对非存款类金融机构直接提供流动性支持。对流动性总体安排不一定有好处,同时会造成道德风险。越提供流动性,扩张越快,最后风险更大。”

监管新动向

互联网金融风险专项整治工作领导小组组长、中国人民银行副行长潘功胜近日表示,再用1到2年完成互联网金融风险专项整治,化解存量风险,消除风险隐患,同时初步建立适应互联网金融特点的监管制度体系。

中国银保监会国际部负责人范文仲认为,未来会涌现出真正优秀的网络信贷企业,所以对网络信贷不能“一棒子打死”。优秀的网络信贷企业应具备三方面要素:一是具有大量客户覆盖面;二要具备普惠利率成本,融资成本尽量低;三要有低坏账率,能有效控制风险。只要具备这三个要素,就是一个有竞争力的平台。

2018年年初,上海市监管部门向各辖区下发了《上海市网络借贷信息中介机构合规审核与整改验收工作指引表(2017年12月)》(下文简称《168条整改指引》)。《168条整改指引》基于验收通知57号文、现金贷整顿141号文、网贷资金存管指引、P2P信息披露指引等政策进行调整,故而较此前网传版本多出23条。

“有消息称,上海的168条整改指引或推广至全国。但在当前市场环境下,不宜出台过细的行业监管指标。对于任何行业,168条规定都过于严苛。”某网贷平台负责人称。

即使已有一批网贷平台发生风险,上海地区的监管部门接受中国证券报采访时表示,目前不会出台进一步监管措施。

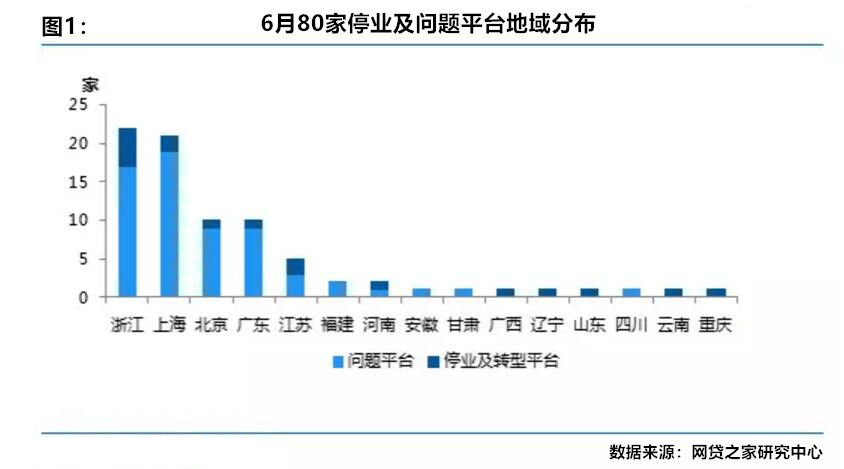

据网贷之家不完全统计,6月停业及问题平台数量为80家,其中问题平台63家(提现困难60家、跑路3家)、停业转型17家。从地域分布来看,这些平台主要分布在全国15个省市,浙江省6月出现的停业及问题平台最多,有22家,其中问题平台有17家;其次是上海,6月共有21家停业及问题平台,其中问题平台19家,位居当月问题平台数榜首;北京和广东6月停业及问题平台均有10家,其中问题平台各有9家。从以上数据可以看出,6月停业及问题平台主要集中在北上广浙四地,主要原因是这些地区网贷平台数量较多。