汽车经销商“加价售车”(坊间称“加价提车”或“加价购车”)作为一种市场乱象,已经延续十余年,让消费者深恶痛绝。

去年7月1日,《汽车销售管理办法》(商务部令2017年第1号,以下简称《办法》)实施。《办法》不仅打破了传统的品牌授权销售和4S店的单一模式,更明文禁止加价售车。

《办法》第十条规定:“经销商应当在经营场所以适当形式明示销售汽车、配件及其他相关产品的价格和各项服务收费标准,不得在标价之外加价销售或收取额外费用。”如有违反,政府主管部门可以对经销商的违规行为作出相应的行政处罚。

截至目前,《办法》实施已一年多,各主机厂和经销商的执行情况如何?加价售车现象是否依然存在?加价售车行为除违反《办法》外还涉及哪些法律问题?消费者的权益如何才能得到切实维护?这些问题亟待解答。

“加价”现象屡禁不止

在各大论坛及网络投诉平台,都有不少消费者反映加价售车现象仍然存在。

最令人震惊的加价售车,莫过于某日本进口豪华MPV车型。其3.5L豪华版和3.5L尊贵版两款车型的官方指导价分别为77.20万元和82.30万元。而目前在北京市场,该车型全系均加价30万元以上,不同颜色车型加价幅度也有所不同。

笔者走访该车型4S店,销售员告诉笔者,仅有一台顶配白色,加价31万元可提车。另外一家4S店称,现车有限,3-4天提车需加价38万元。上述加价款项以“服务费”名义单开发票,不计入购车发票上的购车价款之中。

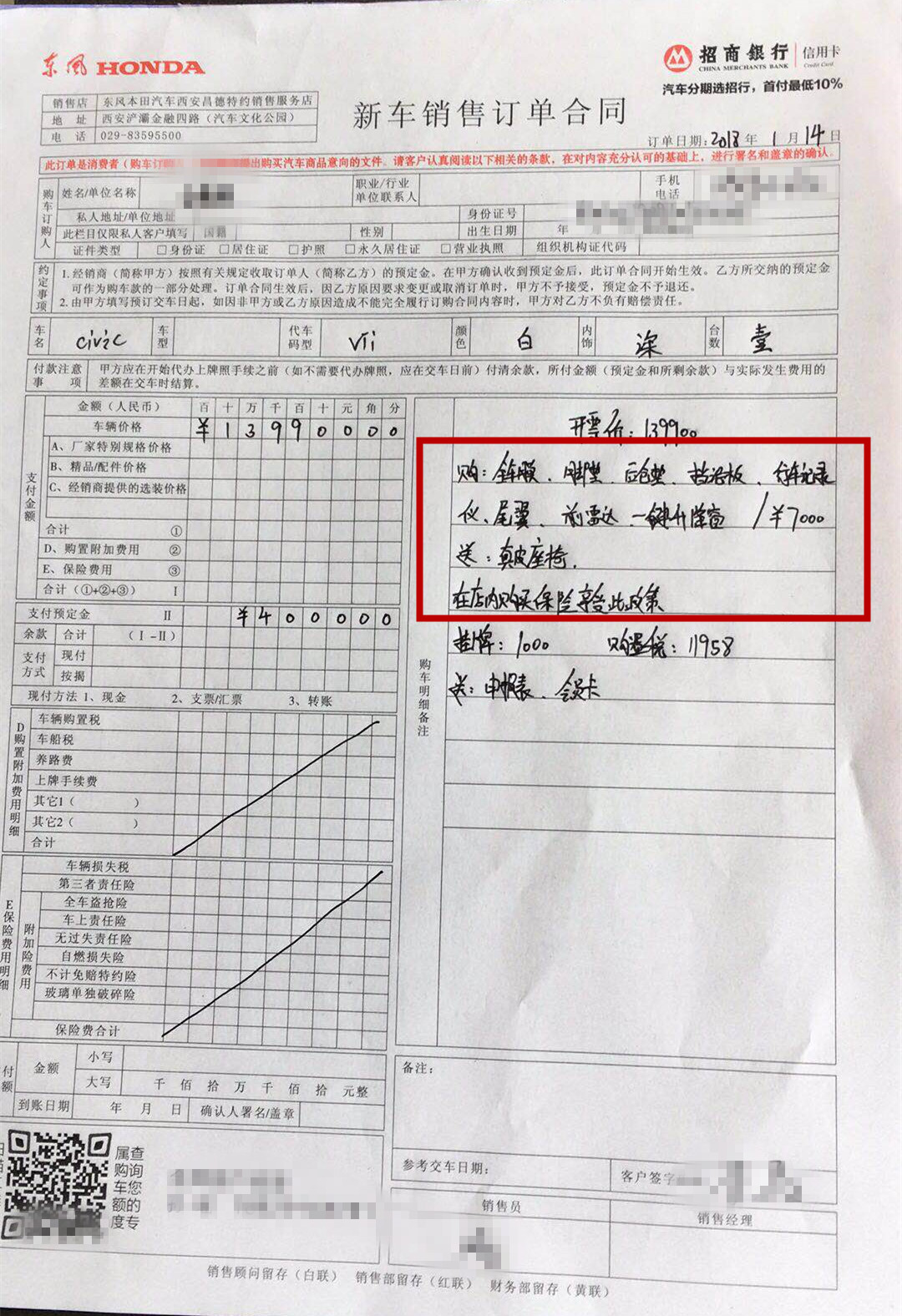

除真金白银的加价之外,加价售车还有一些“变种”,如与新车的装饰、保险等项目捆绑在一起,消费者只有支付了捆绑销售的装饰、保险等费用才能提到爱车。如8月份部分CR-V车主投诉称,在购车过程中遭遇5000-10000元不等的变相加价。在一位车主提供的新车销售订单合同上,加价费用以车内装饰明细的名义收取。

图说:某车主提供的新车销售订单合同。红框内是消费者被强制消费的装饰款,未计入购车开票款内。

既然法规已经明确禁止加价售车,为何加价售车现象仍屡禁不止?经销商和主机厂通常会将这种情况解释成由供求关系导致的市场行为。但实际上,其中涉及的法律问题却不是凭一句“供求关系”就能搪塞的。

那么,加价售车究竟涉及哪些法律问题?

为何加价?加价款到底给了谁?

经销商加价售车的做法由来已久。不少消费者为了能尽快提车,往往接受经销商的加价要求。但是,加价的理由究竟是什么呢?消费者交出的这笔钱又是一笔什么性质的款项呢?

本来,消费者应遵循先来后到的基本规则,按签订购车合同的先后顺序排队提车。但是,也有部分消费者因为特殊原因,想要超越排在前面的人而提前买到车。经销商就利用了这部分消费者想提前买到车的心理,要求他们支付一笔额外的费用;经销商收取这笔费用后,便可以安排这些“加了价”的消费者优先提车。

由此不难看出,加价先提车实际上是一种“加塞儿”行为,破坏了原本先来后到的排队秩序。这种行为,对于经销商和主机厂并无损害,却损害了其他正常排队的消费者的利益。其他消费者因为“加塞儿”者的出现,而不得不等待更长的时间,从而付出了更多额外的时间成本与财务成本。

因此,如果说“加塞儿”者需要为他的行为付出一笔费用,这也应当是对被“加塞儿”者的一种补偿,而不应该付给经销商。但现实是,加价款并没有补偿给其他消费者,反而被经销商独占或被经销商与主机厂瓜分。

对此,法律专家表示:经销商和主机厂从“加价款”中获益,涉嫌侵犯正常排队消费者应该从“加塞儿”者处获得的“补偿款”,因此也就侵犯了这些消费者的财产权。如果有消费者主张自己的权益,侵权者就有可能要承担相应的法律责任。

“票外款”涉嫌逃税

在正常的市场秩序中,确实存在供求关系变化导致的价格波动,从工业领域的煤炭、钢铁等价格涨跌,到前几年轮番出现的“姜你军”“蒜你狠”等等都是如此。

但加价售车与上述情况有所不同。《中国消费者报》原副总编辑李晓光指出,紧俏车型加价销售并非是主机厂随行就市提高车型的售价,而是经销商维持原有的“指导价”不变,另行收取额外费用;更重要的是,这笔额外费用通常并不计入购车发票的整车价款之中,从而成为一笔“票外款”。

而这种“车价款”与“加价款”分离的情况,就有可能涉嫌偷逃国家车辆购置税。我国的车辆购置税是以购车发票上的车价款作为基数,按照一定比例核算并进行征收的。假如某种车型因热销需要涨价,从20万元涨到25万元,那么购车发票上的车价款也应该是25万元。但如果经销商在购车发票上还按原价20万元标示车价款,而把加价的5万元单独收取,不计入发票上的购车总价,那就涉嫌以欺骗、隐瞒手段进行虚假纳税申报,进而偷逃了国家车辆购置税款。

逃税罪名一旦成立将受到法律制裁。如果偷税数额不大,可按《税收征收管理法》进行处罚,除追缴其不缴或少缴的税款与滞纳金外,并处不缴或少缴的税款百分之五十以上至五倍以下的罚款;如果逃税数额较大且占应纳税额百分之十以上的,则按《刑法》处三年以下有期徒刑或者拘役,并处罚金:如果逃税数额巨大且占应纳税额百分之三十以上的,则按《刑法》处三年以上七年以下有期徒刑,并处罚金。

从目前热销车型加价售车的情况看,一辆车少则加价数千元,多则加价数万元乃至数十万元。那么,这些车型背后的经销商、主机厂涉嫌偷逃的税款数额就非常可观了。面对如此巨大的法律风险,经销商和主机厂不可不慎之又慎。

加价款入“私账”涉嫌职务侵占

既然加价款作为“票外款”没有计入购车发票的整车价款之中,那么这笔款项又流向哪里了呢?

据李晓光介绍,《中国消费者报》和央视记者多年深入调查显示,加价款流入账户的情况大致有以下几类:一是以现金形式进入了4S店的企业账户;二是以被捆绑销售的“装饰款”或“保险金”的形式进入了4S店或驻店保险企业的账户;三是以现金形式直接进入4S店老板的个人账户。

而这三种情况都存在一定的问题。首先,如前文所言,加价售车已为《办法》明文禁止,且加价款应被视为对被“加塞儿”者的补偿,那么这笔款项自然不应流入4S店的账户。

其次,通过捆绑销售其他服务来让消费者支付额外费用,虽然模糊了“加价售车”的原有性质,但侵犯了消费者的“自主选择权”与“公平交易权”。

第三种情况,加价款进入4S店老板的私人账户则性质尤为严重。把企业的经营性款项放入个人账户,稍有不慎,就有可能涉嫌“职务侵占”犯罪。

《刑法》第二百七十一条规定:“公司、企业或者其他单位的人员,利用职务上的便利,将本单位财物非法占为己有,数额较大的,处五年以下有期徒刑或者拘役;数额巨大的,处五年以上有期徒刑,可以并处没收财产。”

同样来自《中国消费者报》和央视记者的调查显示,目前,把加价款打入4S店老板的个人账户是一种普遍现象。除此之外,一些4S店老板还会与主机厂的相关部门或人员“合谋”收取加价款,并按一定比例进行分配,这就有可能构成多人共同犯罪。

加价售车涉嫌贿赂

消费者之所以愿意付出额外费用为爱车买单,归根结底还是为了能够尽快提车。换句话说,消费者通过支付加价费用而在购车时获得了便利等好处。此种行为亦可视为“贿赂”。

《反不正当竞争法》第七条明确禁止了采用财物或者其他手段贿赂以谋取交易机会或者竞争优势的行为。由于“加价款”确实与“谋取交易机会或者竞争优势”直接相关,所以也可视作一种贿赂。

不过,在加价售车的实际情况中,经销商相对于消费者往往处于强势地位,消费者是在经销商的误导之下,多付一笔钱以获得优先提车的权利,否则就只能在长久的等待之后才能提车,因此,经销商在这里的角色,与其说是“受贿者”,不如说是“索贿者”!

更何况,作为经营者,汽车经销商本来就有义务维护市场的正常交易秩序。如果确有消费者出于特殊需要,希望尽早提车以满足需求,经销商应该协助这类消费者,与正常排队的消费者进行友好协商,以求获得谅解,并协助“加塞儿”者对正常排队消费者进行适当补偿。

但是,如果经销商不仅没有这样做,反而以优先提车为由要求消费者加价,并将加价款占为己有,那么,作为索贿者的经销商在其中显然是主要过错方,负有更大责任。

《刑法》第一百六十三条规定:“公司、企业或者其他单位的工作人员利用职务上的便利,索取他人财物或者非法收受他人财物,为他人牟取利益,数额较大的,处五年以下有期徒刑或者拘役;数额巨大的,处五年以上有期徒刑,可以并处没收财产。”

通过上述分析可以发现,加价售车不仅直接违反《汽车销售管理办法》,其背后更涉及诸多法律“红线”。

当消费者依然对热门车型加价销售习以为常时,当经销商和主机厂依然漠视法律法规、违法逐利时,厘清相关法律概念和规定,从而帮助消费者认清自己的合法权益,也让经销商和主机厂明确其行为的合法界限,这对于切实保障消费者利益、维护公平公正的市场秩序、促进汽车市场健康发展,无疑是极为必要的。

如果您在购车过程中曾遇到过文中提到的被销售方要求“加价”的情况,请将留存资料发送至中国财富网汽车频道cfbondauto@cfbond.com,汽车频道也将联合北京市京都律师事务所(beijing@king-capital.com)为您提供相关消费维权支持。