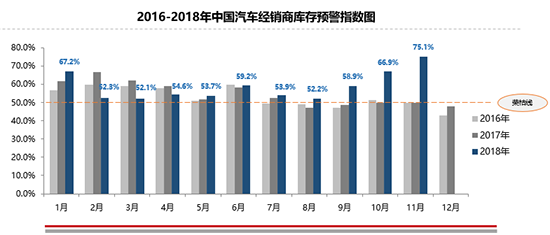

11月,汽车经销商库存预警指数为75.1%,达到有史以来最高水平,经销商被浓重的悲观情绪笼罩。流通协会方面表示,受经济大环境影响,市场整体需求量降低,且国六标准逐步落地影响新车销售。此外,临近年底,部分品牌厂家压库,经销商库存压力大增。

相比之下,10月二手车市场依然保持增长的状态,但增速有所放缓。罗磊表示,一方面新车市场低迷,导致二手车市场需求不旺;另一方面,国六标准的逐步实施,也不利于二手车的快速增长。

12月3日,中国汽车流通协会发布月度数据显示,11月汽车经销商库存预警指数为75.1%,环比上升8.2个百分点,仍位于警戒线以上。流通协会方面表示,自2013年发布库存预警指数以来,从未达到75%以上的高度,经销商被浓重的悲观情绪笼罩。

流通协会方面表示,一方面,受经济大环境影响,市场整体需求量降低,且国六标准逐步落地影响新车销售;另一方面,临近年底,部分品牌厂家压库,经销商库存压力增加且库存结构不合理,因此库存预警指数创下历史新高。

市场需求下滑严重 12月车市前景不明

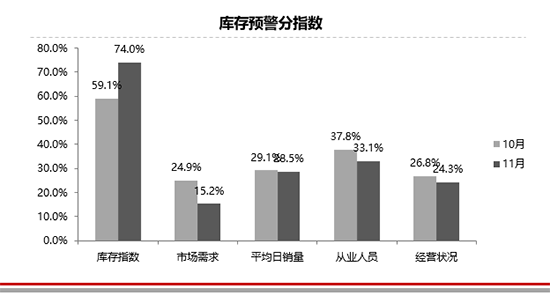

从库存预警分指数来看,库存指数环比上升,市场需求指数、平均日销量指数、从业人员指数、经营状况指数环比下降。流通协会副秘书长郎学红表示,从数据不难看出,库存预警分指数已达74%,而需求下探至15%,说明库存压力较大,另外新车需求量严重不足,导致各分指数均不容乐观,且相比10月份呈现持续恶化的趋势。

流通协会秘书长肖政三表示,11月库存预警各分指标都不好看,因为去年同期1.6升及以下购置税减半,销量是上升的态势,而今年刚好相反处于持续下降的区间,车市负增长已成定局。

随着库存压力的增加,全国各区域指数持续上升。其中,北区指数为77.9%,西区指数为75.9%,南区指数为74.2%,东区指数为72.1%。郎学红表示,四大区域库存指数均在70%以上,经济条件较好的东区和南区也不例外,说明市场不景气属于普遍现象。

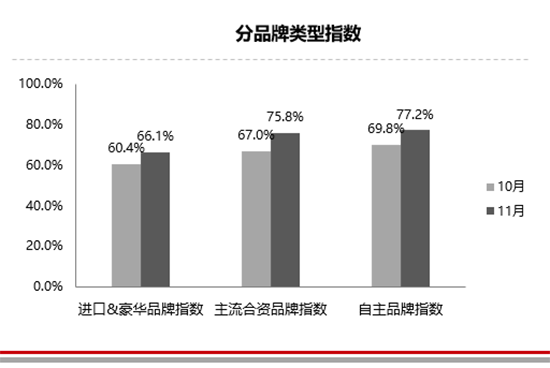

此外,中国汽车流通协会还发布了库存预警品牌指数。11月进口&豪华品牌指数、合资品牌指数、自主品牌指数较上月上升,且均在荣枯线以上。郎学红表示,随着国五和国六的切换,部分消费者选择持币待购,导致市场上全系列产品都受到影响,而进口和豪华品牌也不例外。

11月集客量相比上月,仍然呈现下降的趋势。以往国内汽车市场自9月开始均呈现翘尾的情况,目前来看11月销量与10月绝对量可能处于持平的状态,甚至9月将成为本年销量最高的月份。

值得一提的是,流通协会通过分析11月份汽车市场情况,对12月和全年的车市加以预测。郎学红认为,明年部分省份将实施国六标准,因此厂家可能对国五标准的新车进行清库工作,再加上消费者年终奖到位,12月市场情况应该与11月基本持平。然而,去年12月国内销售新车近300万辆,今年想要达到同等水平难度较大。整体来看,国内汽车批发量应该有3%左右的负增长;国内零售量降幅一定会超过5%。

二手车增速放缓 全年交易量预计达1350万辆

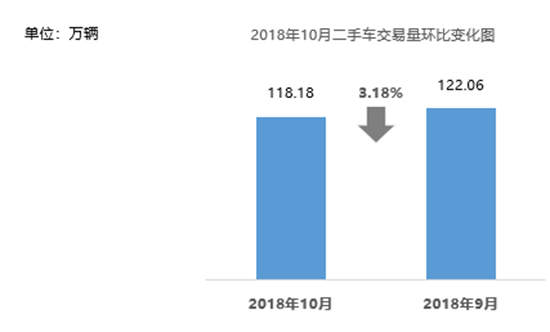

相比之下,10月二手车市场依然保持增长的状态,但增速有所放缓。数据显示,10月二手车交易量118.18万辆,同比增长13.94%,环比下降3.18%。1-10月,二手车累计交易1132.90万辆,同比增长13.02%。

流通协会副秘书长罗磊表示,10月二手车增速放缓,主要是新车市场低迷,导致二手车市场需求不旺。另外,国六标准的逐步落实,也对二手车造成一定的影响。而新车优惠不断加大,部分消费者放弃购买二手车的打算。

肖政三则认为,二手车增速放缓一部分是自身的原因,另外二手车价格浮动较大,车商收车时有很多不确定因素。 “我们年初预计二手车交易1500万辆,目前来看全年销量应该在1350万辆,全年增速有所回落。”

10月,二手车价格在3万元及以下的车辆市场占有量最大,占比为37.89%,环比上升1.57%。同时,8万元及以下二手车销量占比达到74.57%。由此可见,受新车不断降价的影响,二手车市场交易价格也不再坚挺。

分车型来看,10月基本型乘用车仍为主要流通车型,占比为60.93%,其次为客车占比10.66%,SUV占比7.47%,货车占比9.04%,MPV占比5.35%。相比上月,SUV、MPV、挂车和低速载货车环比有所减少;其余车型占比均有所增加。

此外,流通协会还通过经理人指数,对12月二手车销量加以预测。二手车经理人认为,下半年新车市场持续下滑,置换车源供给不足,导致优质车源减少。年末二手车市场属于传统旺季,市场需求和客流量会有所好转,但受新车降价的冲击,车商对交易价格仍不乐观。整体来看,二手车市场压力较大,12月份经营状况持谨慎态度。