车市迎来近28年以来的首次负增长,寒冬凛冽。不过低迷中也有惊喜,豪华车市场实现了逆势增长。乘联会数据显示,10月豪华车零售同比增长7.4%。在消费升级下,豪华车市场的上扬还有继续之势,潜力显露无疑。在此背景下,作为豪华汽车品牌第一梯队的奔驰、宝马、奥迪(以下简称“BBA”)表现如何?未来又将如何抓住机遇?

豪华车市场的潜力与增长

渣打报告数据显示,中国正在推进的城镇化进程和中产阶级的崛起将推动消费扩大和升级,预计2030年左右中国 GDP 规模将与美国比肩,家庭消费额将由2017年仅为美国水平的35%升至约70%。也就是说,在未来十二年,消费将成为中国经济发展的一大主要动力。

图片来源:渣打报告

随着消费扩大与升级,消费者对品质有了更高的要求。豪华、奢侈品将成为消费者主要的追求对象,作为大宗消费品的汽车,其在豪华车市场的表现将潜力巨大。目前这股潜力已经开始显现。

在国内车市下滑背景下,豪华汽车市场却呈现正增长。乘联会数据显示,今年10月,豪华车零售同比增长7.4%,自主品牌传统燃油车零售下降14.9%,主流合资品牌零售下降14.6%。

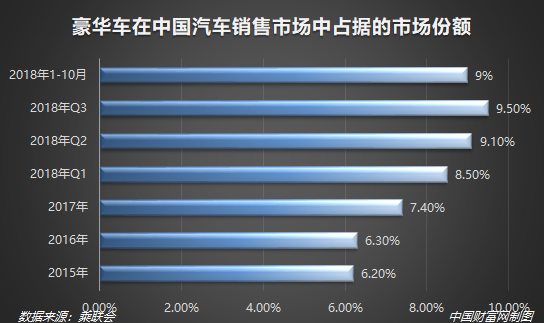

同时,豪华车在中国汽车销售市场中占据的市场份额也在逐年扩大。乘联会数据显示,2015年—2017年,豪华车市场份额分别为6.2%、6.3%、7.4%,呈逐步扩大趋势。2018年,豪华车市场份额在前三季度分别达到8.5%、9.1%、9.5%;今年1-10月,豪华车市场份额综合达到9%,较过去三年大幅提高。

值得注意的是,豪华车市场份额逐步扩大的速度也在加快。2016年同比增长为0.1个百分点,而今年前10个月较2017年全年增长1.6个百分点。

BBA的缠斗与压力

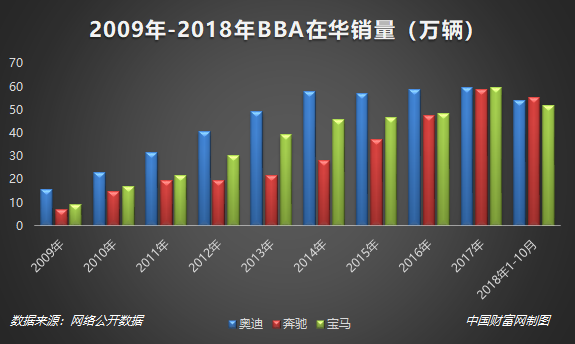

在逆势增长的同时,豪华车市场的内部角逐也逐渐加剧。目前,第一梯队BBA之间竞争逐渐白热化,从单月与累计销量看,今年BBA领头羊地位在奥迪与奔驰之间发生了交替。

奔驰与奥迪分别占据了上半年和下半年豪华品牌单月各月的销量冠军。今年10月,奥迪销售新车5.67万辆,超过奔驰0.65万辆。

奥迪虽然常年保持累计销量冠军,但从2015年开始,BBA之间的差距逐渐缩小,到2017年彼此之间相差不足万辆。2018年10月份,奥迪共售出新车56499辆,同比增长5.4%,1-10月累计销量达53.78万辆,同比增长14.4%。今年前10月累计销量的冠军已经从奥迪转到奔驰(55.1万辆)。

可以看到的是,奔驰与奥迪之间累计销量的差距只有1万辆左右,也就是说,11月与12月的成绩将最终决定谁是BBA销量王者。

不过就冲劲(1-10月,奥迪同比增长14.4%,奔驰12.7%,宝马6%)来看,奥迪夺冠的可能性非常大。

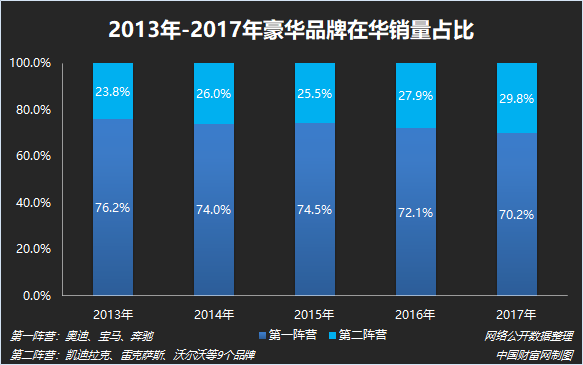

除了彼此之间激烈的竞争,豪华品牌第二梯队的追赶也给BBA带来巨大压力。

随着消费趋于理性、选择更加多样化,第二阵营的市场占有率上升明显,销量占比已由2013年的23.8%上升至2017年的29.8%,今年前10个月第二阵营销售占比约30%。第二阵营豪华品牌销量的不断增长,已经挤压了BBA的市场份额。

本土化加码竞争力提升

身处潜力巨大的豪华车市场,面对更加焦灼的竞争环境,国产化、本土化仍是BBA的主要方向。

近日,有媒体报道称,奔驰有望新增6款国产车型。如果该消息属实,那么奔驰国产车型将达到11款。目前奔驰在华已有奔驰长轴距A级、C级车、E级车、GLC 、GLA五款国产车型。该报道指出,此次预计新增的6款车型包括奔驰B级、奔驰GLB两款燃油车;奔驰EQA(紧凑级SUV)、奔驰EQB(紧凑级SUV)、奔驰EQC(中型SUV)和奔驰EQE(中大型SUV)四款纯电动车型。届时奔驰的国产车型将实现包含紧凑级轿车、中型轿车、中大型轿车、紧凑级SUV、中型SUV、中大型SUV等不同级别的覆盖。

宝马已经投产6款国产BMW车型,其于今年在中国步入本土化新阶段。今年7月宝马联手长城,计划在国内建设一个新的合资企业,生产纯电动MINI汽车。今年10月,宝马表示将提高华晨宝马持股比例至75%左右,11月2日发布的《华晨宝马汽车有限公司2017年可持续发展报告》,首次发布了全面升级后的华晨宝马可持续发展战略,并在产品和服务、生产和价值创造、员工和环节三方面贡献中国社会的可持续发展。

不过,国产进程最早也最成熟的是奥迪,目前已经由“全价值链本土化”升级为“全价值链共创”。大众集团首席执行官、奥迪监事会主席迪斯表示,未来8年,一汽-大众奥迪将引入40款国产电动车型;到2022年,将提供超过10款本土生产车型,并在自动驾驶、智能互联及新能源技术等领域持续深耕。

豪华车市场潜力与挑战并存,BBA之间竞争更加激烈,凯迪拉克等第二梯队的追赶也更加紧迫,守擂或成常态。未来突破,则取决于本土化布局。新时代,BBA国产化进程进入新阶段。