从2018年11月5日国家领导人宣布设立科创板到今年5月25日,仅仅用了半年时间,申报企业数量已达111家。整个推进速度和申报热情足以证明,科创板的创设赢得了政商界广泛关注。

在申报大军中,新造车企业如奇点、小鹏汽车也曾信誓旦旦对外宣称将要着手登陆科创板。让人唏嘘的是,在百余家科创板申报企业中,至今为止仍然没有一家造车新势力。

这不得不让人怀疑,借新能源汽车高速发展东风火起来的造车新势力到底行不行。在科创板刚刚设立时,政策明确指出,将重点鼓励新一代信息技术、高端装备制造和新材料、新能源及节能环保、生物医药、技术服务等领域的发展。其中,新能源及节能环保,主要包括新能源、新能源车、先进节能环保技术。

新造车企业所处的行业正好属于科创板重点支持范畴,自身主打的科技属性又符合科创板定位,同时有着强烈的融资需求,缘何在科创板这方“吸金”之地,迄今没有出现造车新势力的影子?

“造血难”是硬伤

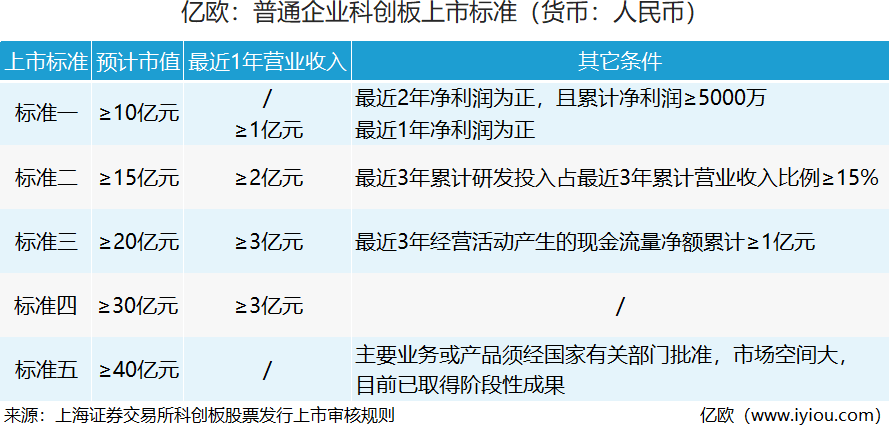

据亿欧汽车观察,在目前申报的111家企业中,有95家选择的适用上市标准是:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。此条标准的特点是预计市值起点设置低,但要求企业具备一定的盈利能力。

对应到新造车企业,“造血难”已经成为横亘在他们面前的无法逾越的鸿沟。以行业领跑者蔚来为例,其2018年度财报显示,全年亏损超96亿元,汽车销售毛利率为-1.6%。研发新品ES6,以及铺设线下体验中心投入的巨额费用,是亏损形成的主要原因。头部企业尚且如此,追随者更是困境重重:奇点曾被传出拖欠工资,拜腾为取得造车资质背上8.5亿元巨额债务……新势力背负的“缺血”无奈已成普遍现象。

造车作为一项庞杂的系统性工程,从厂房建设、资质申请,到技术研发、产能爬坡,再到渠道铺设、营销推广,每个环节都需要大量资金和时间的投入,这使得新势力们先天“造血”迟缓。但资本的耐心是有限的,事实也证明,自进入2019年以来,新造车行业的热情已经慢慢消退,一大批新造车企业在沉寂中走向“死亡”,企业融资难成为行业现状。

“量”与“质”力道皆不足

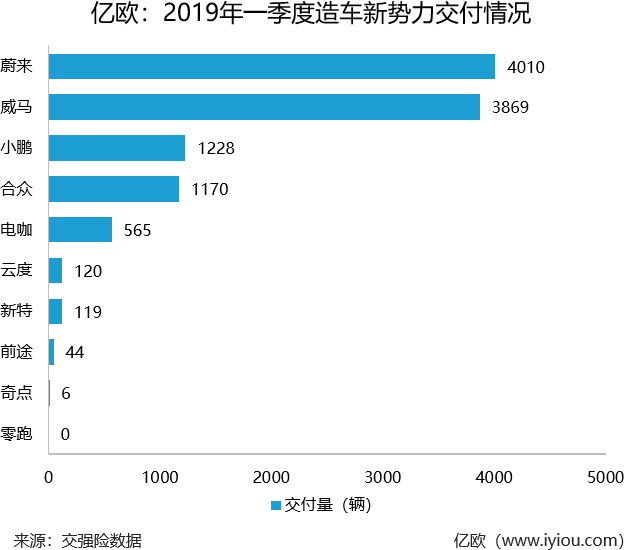

再来看新造车企业的市场表现。产业变革早期,产品量的铺开对于企业抢占市场份额至关重要。但造车新势力在“量”上的表现并不出挑。2019年一季度,蔚来、威马两家企业新车交付量均在4000辆左右,与传统品牌比亚迪新能源汽车售出7万多台相比,近20倍的差距着实让人为造车新势力的前程捏一把汗。新造车企业交付总量也不过1万多台,在国内新能源汽车市场的销量占比不足1/10,市场地位堪忧。

(注:蔚来官方公布一季度交付量为3989辆,威马官方公布一季度交付量为4085辆。)

不争气的是,新造车企业不仅在“量”上没跟上,在“质”上也浮现出很多问题。据新能源汽车国家大数据联盟称,我国2015-2018年新能源汽车投诉事件中,七成以上涉及质量问题。进入2019年以来,新势力品牌质量问题屡屡被曝。今年年初发生的蔚来ES8车机升级黑屏事件、威马“车门把”事件,以及4月下旬频发的电动汽车起火事件,让消费者购买新能源车的积极性大打折扣。

汽车工业协会发布数据表明,4月份全国新能源汽车产销同比分别增长25%、18%,增速较前明显放缓,这不是值得乐观的信号。新能源汽车整体行业状况如斯,造车新势力的处境可想而知。

交付车辆数量跟不上,产品力差,二者对消费者购买信心形成消极影响,致使新势力品牌销售表现不佳,难获资方认可。

“按兵不动”或为策略选择

造车新势力盈利能力薄弱,难博资方青睐;产品质与量都没有突出优势显现,消费者信心难以提振;登陆科创板融资结果的不确定性,催生了新造车企业的观望决策。多方因素共同作用,促成了当下造车新势力申报科创板的冷清局面。

再从企业方上市最主要的目的来看,不外乎是获取资金,投入扩大再生产,因此,融资难度成为影响造车新势力申报科创板意愿的可能原因之一。科创板的交易风险高于主板,因此不排除出于保护中小投资人的目的,其交易规则中设置了50万元人民币的投资门槛。这样的起投额度设置,客观上减少了上市企业的融资对象数量,并在一定程度上降低了资金流动性,增加了融资难度。

此外,从规则设计的角度来看,科创板的设立较为关注“推动产业发展”与“维持市场稳定”两者间的平衡。造车新势力盈利、交付的基本问题还没厘清,在科创板后续管理动向尚不完全明确的情况下,对申报持观望态度或为审慎选择。专家预计,首批登陆科创板的企业中没有造车新势力是大概率事件。

与造车新势力相比,上游动力电池材料生产、装备制造企业申报科创板更为积极。到目前为止,共有嘉元科技、容百科技、天奈科技三家材料生产企业,以及杭可科技、利元亨两家装备制造企业进行了科创板申报。此类热度大大不及造车新势力的企业,面对科创板表现出的积极态度究竟从何而来?亿欧汽车将在未来的系列文章及案例研究报告中进一步深入解读,敬请关注。