纵观2019年汽车市场走势,主要表现为三个特征。

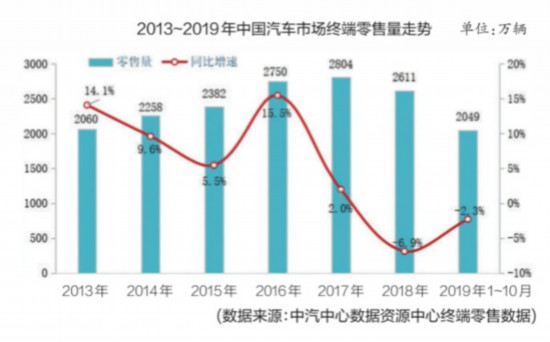

一是整体市场持续负增长。继2018年车市负增长后,2019年车市进入政策退出后的调整周期,叠加宏观经济下行导致的消费信心不足和持币观望情绪,汽车消费动力明显偏弱。截至今年10月,中国汽车市场终端累计零售(以下简称“销量”)2049万辆,同比下滑2.3%。值得一提的是,2019年车市虽延续2018年的下滑态势,但较2018年降幅有所收窄,体现市场的回调态势。

二是乘商分化。受宏观经济下行压力的影响,消费者购买力和购买意愿均大幅降低,乘用车累计销量为1735万辆,同比下降3.8%,拉低汽车行业的整体增速;受行业利好政策和基建集体开工的影响,商用车表现亮眼,累计销量为314万辆,同比增长6.7%。

三是行业经营压力不减。伴随销量的下滑,以及近年来加大对“新四化”的投入,汽车行业盈利能力逐渐减弱。截至今年9月,全行业营业收入和利润总额同比均为负增长,汽车消费仍处于筑底阶段,疲软的汽车消费需求仍未改善,盈利能力恢复仍需时日。

四因素导致车市持续下行

影响2019年车市持续下行的因素,主要有四个方面。

其一,前期刺激政策的退出使市场进入调整周期。从历史发展规律来看,市场增速的波动多由政策调整引起。其中,购置税减半对近几年车市发展起着至关重要的作用,2015年10月小排量车购置税减半政策的再次出炉与2017年底的退出,促使车市再次进入修复调整周期并延续至今。据测算,2015年至2017年的购置税政策透支量约为665万辆,前期受政策刺激的高增长使得汽车消费被提前透支,叠加政策退出后市场进入周期性调整,成为今年整体汽车市场走势不佳的原因之一。除购置税政策外,房地产市场政策调整对汽车市场整体走势也有一定分流作用。宽松的房地产政策引发地产价格和成交量上涨,而买房对买车的资金占用影响相对较大,从而对消费产生挤出效应,由此带来居民杠杆率的提升更是挤占居民未来2~3年的消费能力,汽车消费随之下滑。

其二,宏观经济长短周期叠加为消费带来压力。2019年我国经济供需双疲弱,经济增速下行。逆周期调节政策虽然对经济起到一定调节作用,但难以改变我国经济长短周期同步下行的压力。至2019年底,本轮短周期仍处于下行阶段,回暖基础尚不牢固;从长周期角度看,我国现处于从高速增长向中高速增长换挡阶段,面临生产技术更新迭代、投资边际回报率下降等生产要素压力,宏观经济发展质量提升但增长降速。在长短周期叠加下行压力下,今年居民收入增速低位波动,消费能力受到影响,这也是汽车产业调整期持续较长的根本原因。同时由于本轮下行周期的持续,消费者对于未来经济的悲观态度导致消费意愿下降。在消费意愿与消费能力共同受制的情况下,今年消费增长乏力。

其三,前期政策不明朗引发消费者持币观望。2019年国家发布多项刺激消费政策,《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》中提出多措并举促进汽车消费,《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》中提出要着力破解消费市场壁垒,严禁各地出台新汽车限购规定和政策。各地方政府也相继出台政策,优化汽车消费环境,扩大准购规模。但由于前期实际政策并未落地,虽然提振了消费信心,也引发消费者的持币观望情绪。此外,国五、国六排放标准的切换也对汽车消费造成一定影响。由于多地提前实施国六标准,经销商为清库存开展大规模促销,刺激6月销量大幅增长,透支效应叠加消费者对国六车型的观望情绪,7~10月汽车销量延续下滑态势。从年度走势来看,随着国六车型的逐步增加,观望群体的担忧情绪将有所缓解,年底汽车市场或将逐步好转和回暖。

其四,首购减少与换购推迟。年轻人是首购用户的主力军,但从2017年开始,这一人群规模开始缩小,而且在生育政策影响下会继续呈递减态势;新婚夫妇购买新车也是常见选择,但从2014年起,初婚人数下降,初婚年龄也在逐年后移。这些因素影响消费者的首购需求并导致汽车消费后移。此外,换购周期也逐渐延长。高铁和城市轨道交通在中国交通中扮演着越来越重要的角色,其不断提高的现代化程度和便捷性,导致汽车在整个交通出行中优先级下降;另外,网约车用户规模不断扩大,这种替代出行方式进一步削弱消费者的换购意愿,再叠加经济下行带来的消费者购买力减弱,换购周期被进一步拉长。

乘用车销量下降,结构优化

从汽车市场的结构特征看,乘用车市场表现为数量下降、结构优化。

第一,高级别城市成为市场增长的主要驱动力。低级别城市汽车渗透率相对较低,过去其汽车销量增速通常要高于高级别城市,但这种趋势在近年来经济下行、人口流动以及楼市增长带来的挤压效应下发生逆转。从车市增速来看,截至今年10月,一线城市是销量惟一正增长的,二至六线城市销量均同比下降,且城市级别越低降幅越大;从份额来看,一至三线城市的份额维持小幅增长,四线及以下城市较往年呈逐年下降趋势。出现这种情况的原因,一是由于低级别城市居民购买力和购买意愿受经济下滑的边际影响较大,其收入的增长远跟不上房价的上涨,财富挤出效应严重透支购买力,加剧汽车销量的颓势;二是各级别城市人口增长不均衡,作为购车主力军的中西部青壮年劳动力加速汇集到高级别城市,购车人群减少造成汽车需求降低。

第二,高价格区间增速、份额双双提升。在人均可支配收入稳步增长的大趋势下,汽车消费也在升级。无论从增速还是份额来看,20万元以上的高端市场整体向好,其中20万~25万元区间的增速同比增长15.6%,35万元以上区间份额较2018年提升1个百分点,整体市场价格向上偏移,消费升级趋势明显。在这种趋势下,豪华车表现突出,截至今年10月,销量增速维持10.5%的高增长。除消费升级的推动作用,豪华车价格的下探也为其提供新的增长点。20万~30万元价格区间的产品在拥有高性价比的同时,也满足了消费者对性能、品牌、高端体验等需求,成为消费升级下的主流选择。

第三,新产品周期下SUV回暖趋势明显。分车型看,2019年1~10月,轿车、SUV、MPV全线负增长,其中轿车同比下降4.4%,MPV同比下滑16.6%,市场占比均有所减少,延续低迷走势;相比之下,SUV表现较为抢眼,降幅最低(-0.5%)且较2018年明显收窄,市场占比上升至43.9%,呈回暖趋势。随着自主车型逐步改款换代以及德系、日系加速推出新产品,SUV有望恢复高增长。从产品端来看,A级SUV贡献最高增量,其中探歌、探岳和途岳等新生力量凭借强劲的产品力快速得到市场认可;自主品牌新车型缤越、哈弗H7等表现较好;老车型本田CR-V在同级SUV中表现突出,实现102%的同比高增长;但美系和韩系SUV因产品更新换代较慢和缺乏产品竞争力等原因,市场表现不佳。

第四,品牌分化愈加明显。整体来看,消费者对汽车品牌的忠诚度呈逐年提升态势,2019年已达到12.1%,这意味着弱势品牌和新品牌面临的挑战愈发严峻,如果不尽快建立品牌形象来提升忠诚度,未来难以在激烈的竞争中生存。与此同时,品牌集中度也逐步提升,截至今年10月,乘用车TOP10品牌集中度为57.1%,较去年同期提升3个百分点。品牌集中度的上升使行业竞争愈加激烈,“强者恒强,弱者越弱”的态势更加明显。

分系别来看,自主、美系和韩系品牌均下滑;日系和欧系则表现抢眼,逆势增长。其中,日系品牌以10.3%的增速领跑,一方面是由于日系车企长期致力于改善产品的可靠性、油耗和动力;另一方面是经济下行压力下,原本偏好美系和法系品牌的消费者转向更经济实惠的日系品牌。在新产品发力和豪华车价格下探的拉动下,欧系同比增长4.9%;自主品牌在宏观经济下行及合资价格下探的双重作用下,同比下滑10.0%;美系持续高位下滑,产品更新换代慢和中美贸易摩擦共同导致消费者对美系车的购买意愿下降。

第五,市场转型使企业竞争日趋激烈。在市场由增量转为存量的背景下,强者已经开始逐步抢占存量市场份额。与此同时,汽车行业正面临“新四化”变革带来的市场重构,数字化转型为企业带来新的发展机遇和挑战,也加速车市格局重塑。整体来看,截至今年10月,乘用车TOP15企业集中度为72.9%,较去年同期提升3个百分点,这预示着市场竞争在加剧。具体到企业,入围TOP25的自主车企呈现多元发展,其中全新品牌“捷途”为奇瑞汽车的销量提升起到关键支撑作用,比亚迪则依靠新能源汽车的良好表现逆势上涨,而上汽通用五菱的低价策略因无法满足当前消费升级需求,同比降幅超过10%。东风本田、广汽丰田、广汽本田和一汽丰田表现突出,主要得益于其有竞争力的新产品以及日渐提升的口碑。综上,车企只有加速产品的更新升级并提高产品竞争力,才能抓住发展机遇。

第六,新能源乘用车市场低迷期仍在持续。中国新能源乘用车市场正在经历补贴退坡后的阵痛期,限牌城市新能源汽车需求放缓和消费者购车意愿下降使新能源汽车市场呈现罕见的连续下滑,增速再创年内新低,累计增幅也因此持续收窄并呈走弱态势。截至今年10月,新能源乘用车累计同比增长39.8%。

商用车市场卡客车表现不一

从商用车市场看,卡车市场表现抢眼,客车市场需求动荡。在基建项目密集开工、老旧柴油货车淘汰治理以及治超治限趋严带动下,卡车同比增长8.0%,其中物流类卡车因物流业的持续发展而保持稳步增长;由于补贴政策影响减弱,新能源客车增长乏力,同时经济承压下小微企业活力不足,不断提升的物流效率又减少了自备用车的需求,轻客市场销量呈现下滑态势。

分享到