今天开头先说一个利好!相信大家可能都看到了,但是这里关系到我们未来两个月的行情机会,这里在说一下!

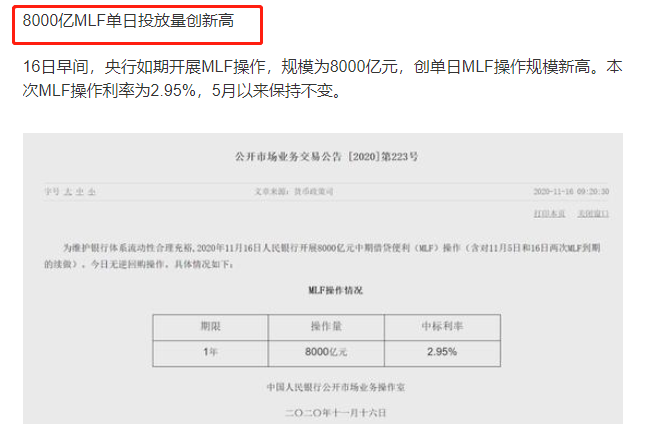

虽然目前截止年底,资金面形势堪忧,债市又暴雷频频,但是,央妈投放8000亿MLF(中期借贷便利),对冲本月6000亿元的到期量后,实现净投放2000亿元。

这个投放量是年内新高!所以这是一个较为良性的进攻信号,利于市场题材炒作,和中长期资金的布局计划,中期来说还是要看货币政策和经济数据!

再来说说大家较为熟悉的新能源车板块,随着11月2日,国务院办公厅印发《新能源汽车产业发展规划(2021-2035年)》进一步确定了新能源汽车的发展前景。近期又出现了一定的强势表现,大家跟着我一起来看看市场传达的信号。

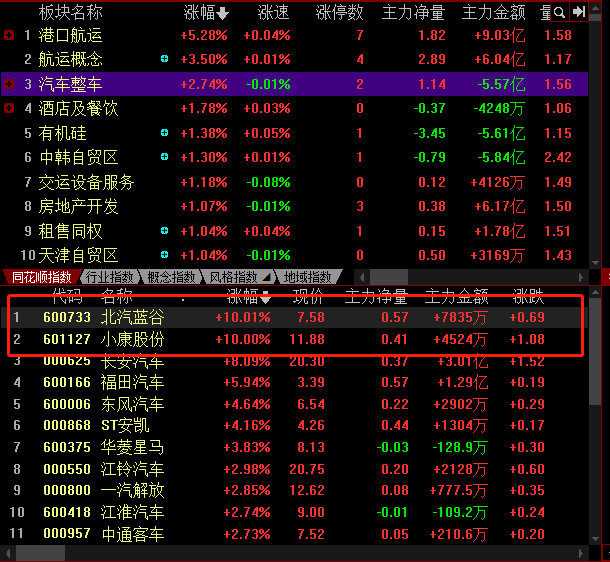

11月17号,创业板大跌超3%的情况下,率先引领反弹的依然是汽车板块。这说明市场聪明资金在大跌过程中,依然偏爱确定性较高的以及四季度预期强烈的板块机会。

以上消息面利好,叠加车企不断释放优于市场预期的经营数据,外围市场其实早已先于我们开始反应并且加速上涨。

从11月2日到12日,蔚来汽车股价从34.0美元升至48.3美元,涨幅超40%;理想汽车股价从21.7美元升至31.8美元,涨幅近50%;小鹏汽车股价从21.5美元升至44.7美元,涨幅超100%。

而对于市场来说,比亚迪、长安汽车主升浪走势已经走出,作为股民的我们,容易追买并且被套,操作难度来说还是很大的。

所以我们发现近期大涨的汽车个股,或者相关上游产业链概念股,往往都是前期未能启动且位置相对较低,补涨为主往往资金愿意炒作博弈。

这里受到的逻辑也是高位汽车产业个股的筹码较为散乱且近期市场资金恐高心理。

我们认为随着国内经济持续修复+海外订单转移,推动国内汽车等下游高景气,下游旺盛的需求将会逐步扩散到上游产业链。

这里也是聪明资金选择在大盘恐慌阶段进攻汽车低位个股的原因,我们相信随着经济景气回升,货币政策短期内大概率不会进一步收缩。

大概率会继续进攻新能源车作为延伸中上游利好企业,进攻逻辑也包括了经济景气回升且订单量产利好消息刺激。

相信资金在近期回流新能源车之后,会继续选择低位且补涨为主的新能源车产业延伸展开相关炒作和布局。

挖掘新能源车产业链上游低位补涨潜力品种

新能源汽车产量创新高,上游受益的钴锂供需改善价格上涨。

据工信部数据,10月中国新能源汽车产量同比增长70%,创单月历史新高,终端需求显著回暖,正极材料厂订单同步增多,碳酸锂采购需求得到支撑。我们可以从以下几方面来筛选:

1) 新能源车产业链细分龙头,核心供应商

2) 企稳反弹+有补涨预期

为了帮助大家进行挑选,这里整理了一份《新能源车低位补涨潜力龙头品种》名单送给大家,

现在扫码下方二维码,就能免费领取到手,现在扫码就可以了!

新能源车产业链机会挖掘:周期小金属

聪明资金为何关注顺周期小金属概念?

据工信部数据,10月中国新能源汽车产量同比增长70%,创单月历史新高,终端需求显著回暖,正极材料厂订单同步增多,碳酸锂采购需求得到支撑。

1)基本金属涨价:下半年以来,基本金属价格呈现不同程度的V型反转。

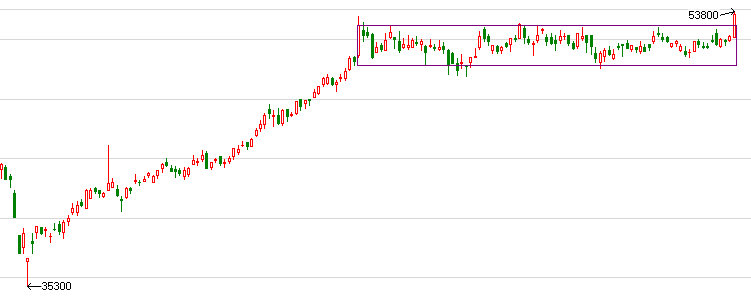

除了期货市场价格走势图所直观体现出来的(如下图:沪铝、沪铜期货价格),现货市场也早已有所反应。10月30日,中国有色金属工业协会公布的前三季度有色金属工业运行情况数据显示,9月份,国内现货市场铜均价51814元/吨,比3月份均价上涨10200元/吨,涨幅为24.5%;国内现货市场铝均价14620元/吨,比3月份均价上涨18.6%。

2)低估值+业绩靓丽:当前有色金属板块公司估值处于历史中枢以下,伴随盈利抬升,板块估值具备上行动力。

比如,云铝股份发布2020年三季度业绩报告,公司继上半年净利大幅增长之后,第三季度单季更是同比增长148.76%,业绩实现大幅回升;同时,公司前三季度实现净利润5.7亿元,已超过2019年全年的净利润4.95亿元。在顺周期下,个股的业绩与股价形成了预期差,成为股价强而有力的推动力。

3)主力资金持续流入:11月份以来,周期股轮番上涨活力四射,科技股高位遇阻股价承压。

很明显机构资金从高位科技股放量撤退,流向了低位、低估值的周期类品种,特别是有色金属板块(如下图)。

挖掘低位补涨潜力爆发品种

有色金属板块自11月2日以来已经持续走强,板块至今涨幅已近20%。在全球经济回暖预期和业绩增长等多方因素共振下,有色金属板块成了11月以来市场的领涨热点,其中,表现最亮眼的当属工业金属中的铜和铝。

中信证券进一步预计四季度铜价可突破7000美元/吨,出现2021年中枢抬升。

沪铜主力合约日线走势图

至于铝方面,今年国内电解铝产能增长约在230万吨,产量增速超过3.5%。由于下游地产、汽车等需求端改善明显,预计电解铝终端需求有望维持可观增速

沪铝主力合约日线走势图

我们可以从以下几方面来筛选:

1)有色金属细分龙头,业绩靓丽

2)近日刚刚启动,有补涨预期

3)股性活跃、机构入驻等这些都是加分项

分享到