2日,深沪两市股指无视海外市场强势上涨,在北向资金流入转流出、局部板块和个股杀跌风险释放,以及全面性的大涨到分化等因素影响和制约,给出冲高震荡调整K线,为波动率符合强势区间的大涨小回,不会改变多头攻击趋势结构和溢价预期。

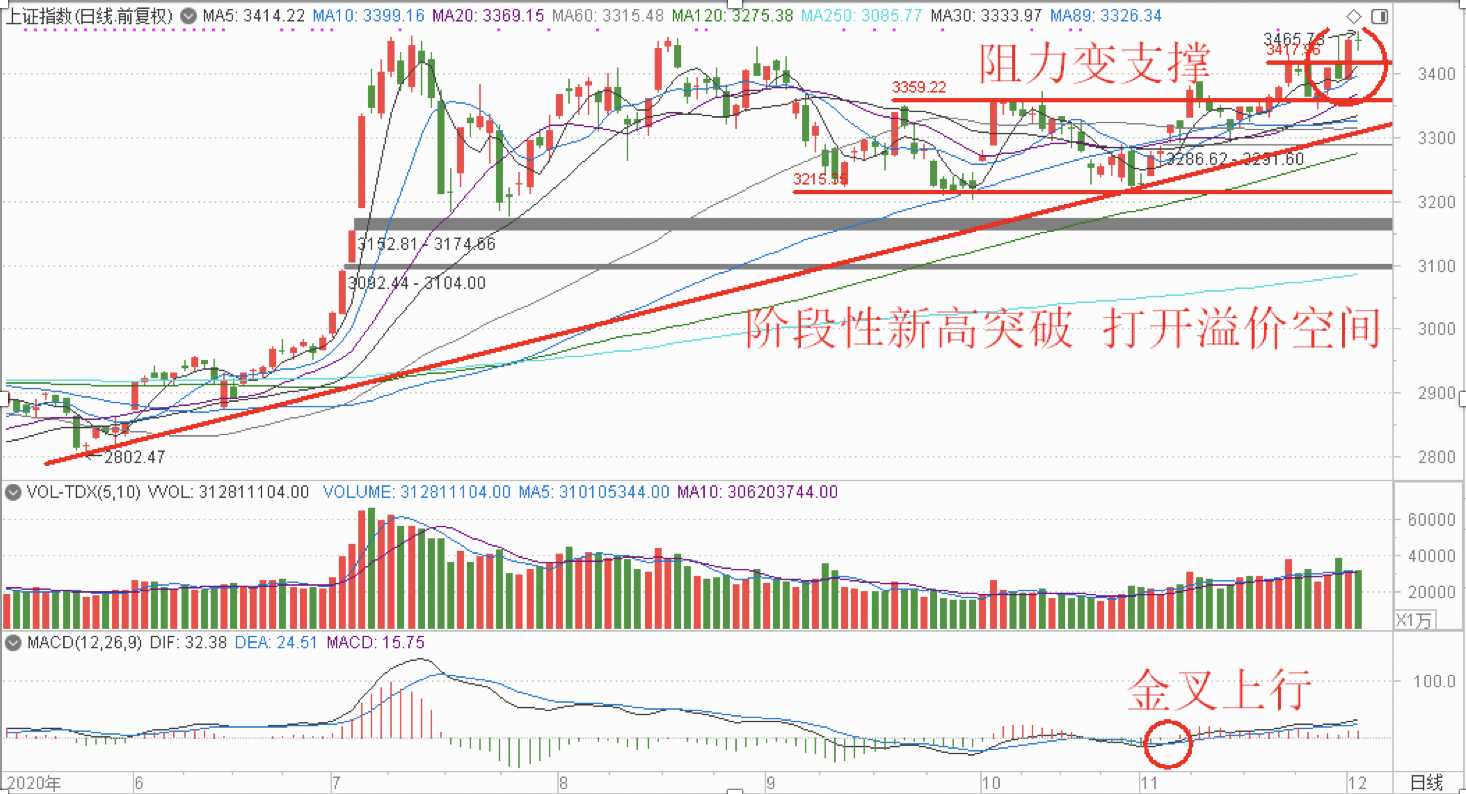

(上证指数日线分析图解2020-12-2)

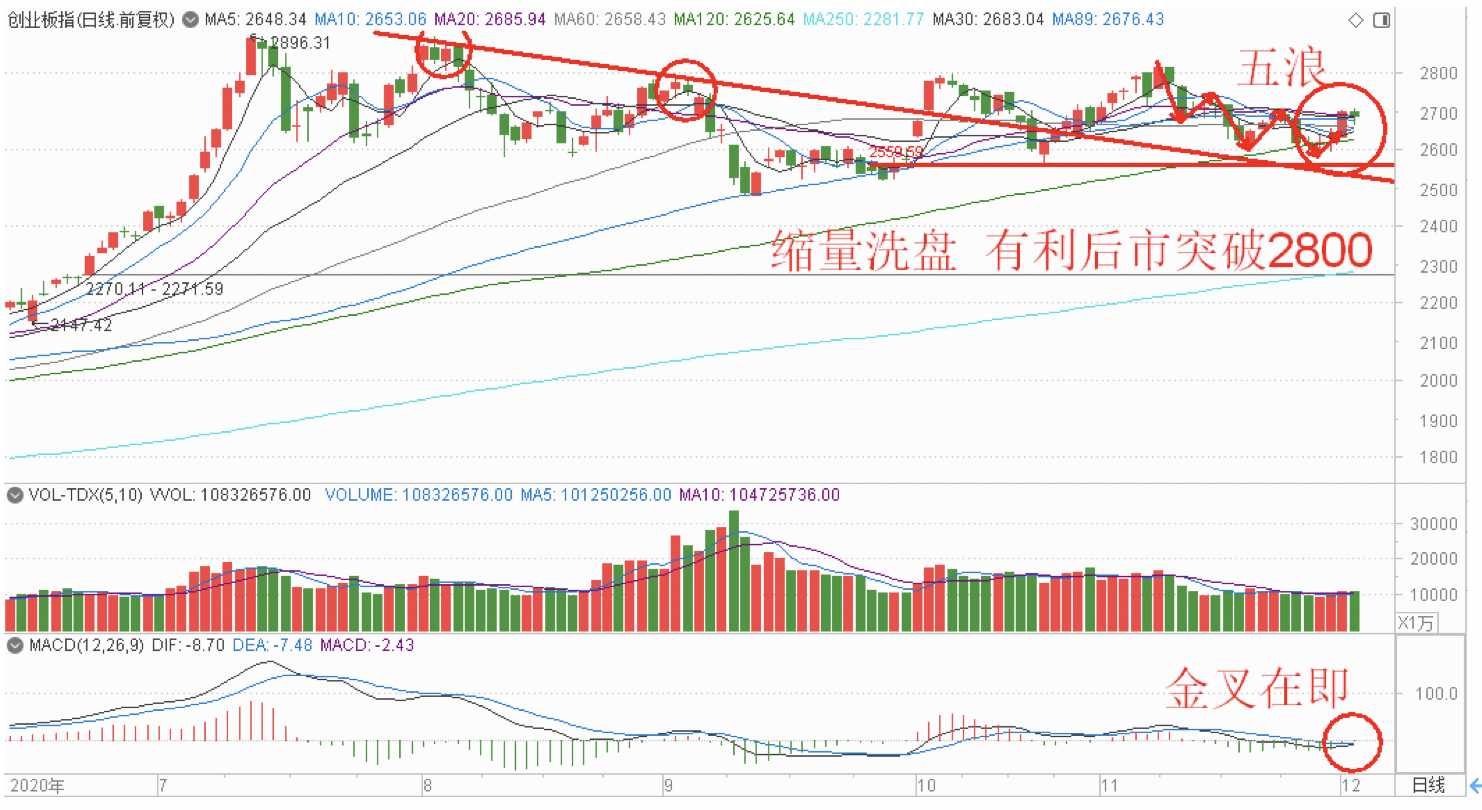

沪指看,十字星极阴震荡线突破3458点技术阻力,虽有震荡整固,但波动率稳定在均线、颈线和趋势线支撑上方区域,意味着是打开溢价空间走势,后市阻力位目标上移至3587点一线;深市三大股指维持小区间震荡,波动率未破1日阳线实体强支撑,明确主动性的下蹲蓄力有利行情走的更远。

(创业板指数日线分析图解2020-12-2)

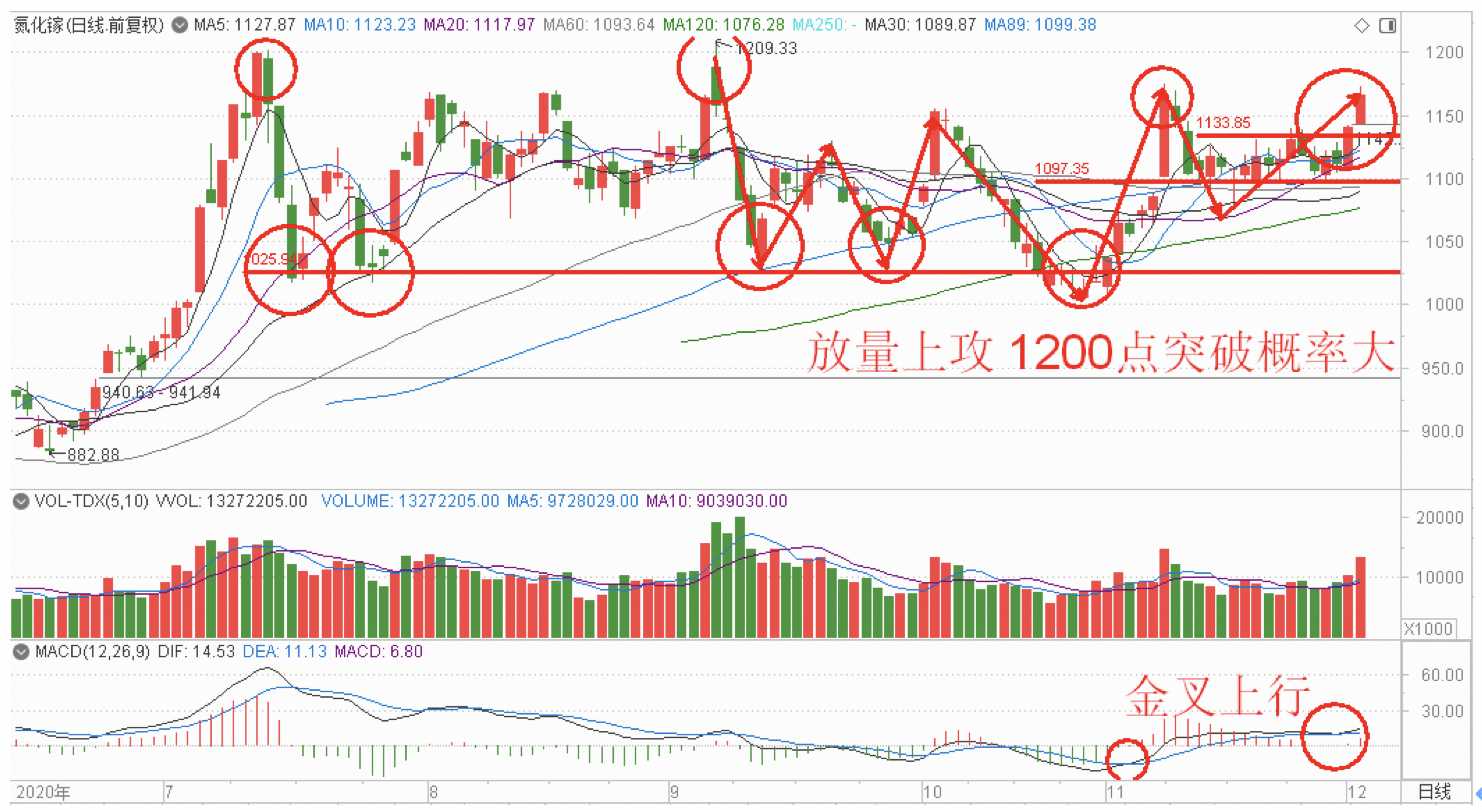

盘口看,以半导体、家用电器、OLED概念、氮化镓、降解塑料、ETC概念、光刻机、酒店餐饮、超清视频、芯片、猪肉、工程机械、煤炭、公共交通、元器件、钢铁、房地产、通信设备等为代表的阶段性修整较为充裕板块,在资金主动性调仓换股买盘推动下,给出强势上攻结构,有利后市股指继续震荡攀升,试探并突破近期高点技术阻力。

(氮化镓日线分析图解2020-12-2)

北向资金方面,净流出40.25 亿元。其中,沪股通净流出 8.48 亿元,深股通净流出 31.77 亿元。沪指在北向资金单边净流出背景下创出2018年2月份以来的新高,并且新高后并未大幅回落,市场做多人气近一步回升,只要后市北向资金单日净流出不超过百亿,市场就不用过于担心,笔者建议关注板块轮动机会。

(北向资金统计图2020-12-2)

两市总市值方面,量能相较周二增加161亿元,后市将逐步印证“横有多长竖有多高,3个多月的盘整箱体一旦有效突破,大行情呼之欲出”的观点,目前市场做多人气还未到“热闹”阶段,两市量能还未过万亿,待两市总成交金额再次突破万亿时,各板块轮动机会将大幅增加。对于一些滞涨的板块,投资者不用过于心急,牢记“心急吃不了热豆腐”。

(总市值日线图2020-12-2)

结合多空能量比,大涨超过9%个股65家、大涨超过5%个股147家、大涨超过3%个股336家,略超大跌超过9%个股10家、大跌超过5%个股53家、大跌超过3%个股197家的数据情况,佐证笔者之前所强调的“‘普涨+急涨+大涨’后,市场或出现分化或回撤”的判断观点。

笔者认为,虽做多风险偏好较之昨日明显减弱,但政策面、基本面、资金面和技术面的四维支撑,不支持12月份行情出现失控系统性杀跌风险。结合机构资金为博弈跨年度行情,主动性高低位切换进行调仓换股,布局跨年度行情的实际情况,建议二级市场投资者遵循趋势策略,“三买”节奏把握牛股布局机会,博弈主升浪。

挖掘市场“好股票”的投资机会

指数新高背景下,谁是最大助推力,笔者认为非银行板块莫属。银行板块与指数高度共振,核心原因是伴随宏观经济修复,银行已步入利润增长压力减轻、息差逐渐企稳、总资产增速保持较高、信用成本有望下降的新阶段。近期区域性银行、股份行、大行板块开启轮涨行情,反映市场对整个板块的信心在提振。当前板块PB(LF)估值仅为0.76倍,2010年以来的分位数为7%,估值处历史低位。国际化+机构化+被动化,三大资金配置趋势有望助推银行板块估值提升。各机构自8月初宏观经济持续向好后,纷纷看好银行板块估值修复行情。

笔者分析的这只银行股,由城商行逐步开始向区域性银行转型,成长性突出,从外部来看,本地格局一枝独秀,广阔天地大有可为;从内部来看,业务经营因地制宜,对公零售转型可期。

此股的主要投资亮点如下:

1、银行板块基本面步入新阶段,市场信心修复,银行股跨年行情可期。

2、市场份额与资产规模快速放量。

3、正从省会城市城商行升级为全省布局的区域性银行。

4、盈利能力与ROE位居同业前列,业务经营因地制宜。

(作者:张翠霞 巨丰投资首席投资顾问)

提示:上述信息仅供参考,不构成具体投资建议。股市有风险,入市需谨慎。

更多分析,联系翠霞首席课班主任张旭(微信号:13520777572)

分享到