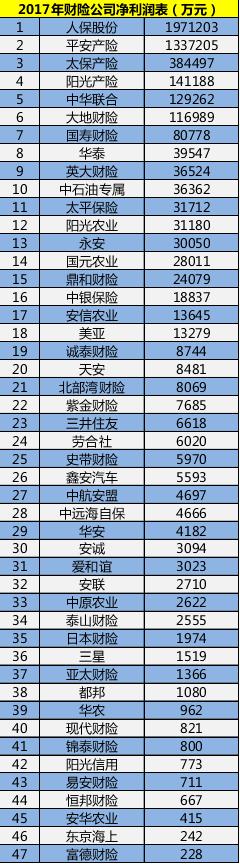

据《证券日报》对财险公司披露的年报统计显示,2017年,81家合计净利润大403亿元。其中,47家盈利,净利润456亿元;34家亏损,净亏损53亿元。

盈利前三的财险公司分别为人保财险、平安财险和太保财险,合计盈利近369亿元,占总盈利八成。

数据来源:公司年报制表:苏向杲

(欲查看亏损财险公司净利润排名,请关注“证券日报e保险”,并输入“财险亏损”)

今年年初,银保监会在北京召开的2018年全国财产保险监管工作会议,银保监会副主席陈文辉出席指出,要始终坚持问题导向,清醒地认识到财产保险行业发展还存在很多问题。这些问题主要表现在以下八大方面。

一是产品背离本源。有的产品设计偏离保险本源,片面突出产品的理财特性。有的产品违背保险原理,承保投机、赌博风险,定价没有遵循精算原理,产品结构同质化问题也很突出。

二是经营管理激进。行业风险意识不强,没有把风险识别和风险管控能力作为自身的核心竞争力,进而导致发展偏离方向,个别公司的资金运用、资产负债匹配、流动性管理面临巨大挑战,对整个财险行业也带来负面影响。

三是市场竞争失序。车险市场以高费用为手段开展恶性竞争的问题尤为突出,个别公司把赔付率下降带来的改革红利异化为竞争的本钱,导致车险费用水平居高不下。

四是经营数据失真。市场有些公司存在承保理赔数据虚假、经营费用虚假问题,有些公司存在偿付能力虚假、资本信息虚假等问题,严重损害投资者和广大消费者利益,也导致监管政策难以落实到位。

五是公司治理失效。有的公司决策机制缺乏制衡,内部股权斗争激烈,严重影响公司正常经营。董事会不了解保险业发展规律和公司经营情况,无法起到对管理层的指导和约束作用。

六是合规意识淡漠。突出表现为少数公司对依法合规经营的要求根本不重视,总想打监管政策的擦边球,重视市场规模,轻视市场规范,追求私利不顾公司和公众利益,游走在违法违规边缘。

七是公司内控薄弱。有的公司核心内控制度不健全,运作机制和流程不完善,没有形成一套以制度管人、管事、管机构的有效运作机制和运作流程,导致公司经营稳定性差。

八是激励机制扭曲。有的公司没有充分运用科学考核机制引导员工树立理性竞争理念,仅仅将经营费用与保费规模密切挂钩,没有将效益指标作为重要考核内容,造成公司盲目扩张保费规模,从而容易积累风险。