在监管预期稳定之后,IPO发审环节出现了一系列新变化。

先来看IPO四大数据变化:

一是IPO企业过会情况:

前5个月,发审委共审核了109家企业的首发申请,成功过会的企业53家,通过率为48.62%。

二是IPO新申报企业情况:

前5个月,仅有36家新申报企业,较去年同期的307家相比,减少了近九成。

三是IPO退出企业情况:

前5个月,IPO终止审查企业136家,而去年全年终止审查的企业数仅134家。

四是IPO“堰塞湖”情况:

截至5月31日,证监会受理首发企业307家,这一数据与此前五六百家的排队情况相比,IPO“堰塞湖”已有较大改善。

从券商IPO保荐承销方面来看,多达9家券商保荐企业上会被否率达100%,其中最惨的当属海通证券,今年以来共4个项目上会全部被否。

另外,今年以来共有42家保荐机构参与了IPO的首发保荐,这也就意味着有38家中小券商没有IPO项目上会,加上上会项目全否的9家券商,意味着47家券商今年来投行业务颗粒无收。

有意思的是,券商中国记者曾就各省市制定的十三五上市目标进行统计,至少有13个省市制定了具体的上市目标。从已经制定目标的省市来看,浙江目标最大,2020年境内外上市公司数量计划达700家。

前五月通过率攀升

券商中国记者统计,今年前5个月,发审委共审核了109家企业的首发申请,其中,获得通过的企业为53家,被否40家,暂缓表决6家,取消审核10家,通过率为48.62%。

较1月份单月33.33%的IPO发审通过率,这一数据已明显回升。这与IPO发审制度趋于严格,一部分不符合要求的企业主动退出,同时发行通道分流一部分企业有关,上会的企业少了,且绝大多数都是“精品”,过会率自然提高。

南开大学金融发展研究院负责人田利辉认为,经过上一阶段的从严发审,不少不合格企业主动退出,申请上市企业的排队时间明显缩短,排队企业数量显著下降。4月以来的IPO发审速度放缓,但审核通过率上升。

5月以来仅审核了16家企业,单日审核企业数为2-5家,较此前6-9家的单日审核数大幅减少。“快节奏、高标准的发审工作持续推进,IPO排队家数逐步减少。随着时间的推移和对于上市标准的认同,可能实现IPO‘即报即审’。”田利辉说,在当前IPO审核制度背景下,发审工作需要首先保证质量,防止企业“带病上市”。

这一节奏也让IPO“堰塞湖”逐渐消退。

截至5月31日,证监会受理首发企业307家,其中,已过会28家,未过会279家。未过会企业中正常待审企业272家,中止审查企业7家。

终止企业数暴增

前5月终止审查的企业数达到了136家,这已经超过去年全年终止审查的企业数134家。仅3月30日一天,终止审查企业数量即达38家。

按月度来看,今年1月-5月的终止审核数量分别为12家、16家、78家、17家、13家。

一位市场人士表示,IPO审核虽严,但不会像过去那样关闸,而且趋严态势下淘汰的是不规范、注水虚胖企业,良币驱逐劣币。随着“堰塞湖”现象缓解,好企业可更快通过审核,早日登陆资本市场。

新增企业数同比缩减九成

与终止企业数形成强烈对比的是,新增企业数大幅缩量。

前5月,仅有36家新申报企业,较去年同期的307家相比,减少了近九成。新申报企业中不乏一些新经济、新业态等“四新”企业,包括富士康工业、药明康德、宁德时代等。

新时代证券首席经济学家潘向东表示,IPO审核向国家战略靠拢,资本市场服务实体经济的作用得到强化。在这种情况下,IPO审核变得更加灵活,在防风险的基础上更重视企业在创新驱动方面的作用,不拘泥于之前的审核模式,而是区别对待,为新经济企业开通绿色通道。

潘向东预计,未来IPO审核可能分为两部分:一部分针对非“四新”企业,可能大体沿用之前的审核流程;另一部分针对“四新”企业,随着相关制度和法律法规的完善,审核将更加灵活、优化,在防风险和支持新经济之间取得平衡。

龙头券商投行业务优势愈加明显

今年以来券商投行业马太效应逐步显现。

今年以来IPO承销数量排名前十的券商,合计承销IPO项目占比达六成。其中,前三名分别是中信证券、招商证券和中信建投,合计承销数量占比近三成,大型券商投行业务优势越来越明显。

其中,中信证券承销数量排位第一,共承销11个项目,招商证券和中信建投分别承销9个项目,紧随其后的是广发证券、兴业证券和国金证券,分别承销5个项目。此外,国泰君安、中金公司、东方花旗证券、华泰联合证券等投行业务实力靠前的券商也暂居前列。

从过会率来看,承销数量排名前十的券商中,有7家券商的过会率跑赢平均水平,体现出大型券商在承揽IPO项目数量较多的同时,也能保持较高过会率的投行实力。但IPO保荐数量排名第二的招商证券,10个项目仅通过3个,通过率却只有33%。

华泰联合保荐项目百分百过会

在IPO常态化和强监管的背景下,各大券商的承销能力也正经受着考验。

据Wind数据显示,从今年以来的IPO过会情况来看,42家主承销商中,共有21家券商的过会率跑赢平均过会率,占比50%。其中13家券商过会率为100%,共承销19单首发项目。

过会率达100%的券商中,IPO承销数量最多的是华泰联合证券,承销4家公司顺利过会。

据了解,今年以来,华泰联合证券的成功过会承销数量一直排位第一,华泰联合证券作为华泰证券控股子公司,在投行业务上一直处于行业领先水平。排名紧随其后的是浙商证券和中国银河证券,分别成功承销2家公司过会。其中浙商证券投行实力表现突出,据了解,浙商证券投资银行业务收入已连续四年增长率为30%,且保持保荐项目100%的过会率。

此外,还有12家券商的过会率为100%,银河证券、浙商证券分别为保荐2个项目均通过,其他的如世纪证券、平安证券、长城证券、高盛高华证券、华英证券、南京证券、金元证券、申港证券、瑞银证券、九州证券,不过其参与承销的数量均为1家。

9家券商零过会,38家券商无IPO项目上会

今年以来,9家券商保荐企业上会被否率达到了100%,其中最惨的当属海通证券,今年以来共有4个项目上会审核,全部被否。

另外,据券商中国记者查询,具有保荐资格的券商共有80家,而今年以来共有42家保荐机构参与了IPO的首发保荐,这也就意味着有38家中小券商没有IPO项目上会。

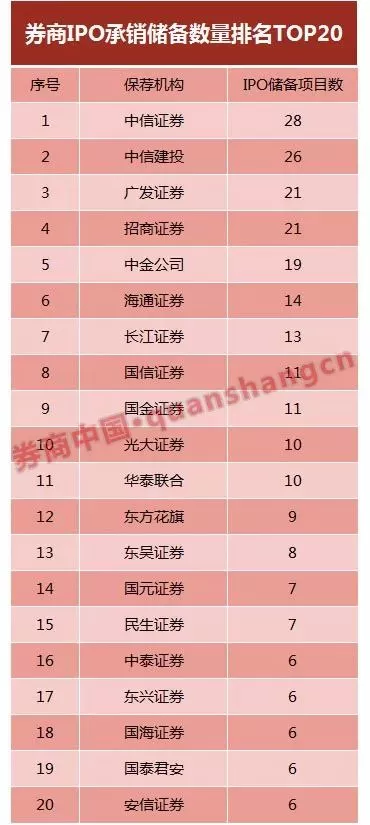

这些券商IPO储备项目靠前

券商中国记者统计显示,券商IPO承销储备数量排行榜中,中信证券28家位列第一,中信建投26家位列第二,广发证券、招商证券各21家位列第三。

可以看出,中信证券、中信建投、广发证券和招商证券储备项目靠前,随着CDR业务的持续推进,为大型券商带来更多投行业务机会。

民生证券非银分析师周晓萍表示,在CDR业务的持续推进下,相比中小券商,大型券商在国际业务上具有更强的综合实力,在获取CDR投行项目上具有绝对优势,有望获取存托、保荐两部分收入,增厚投行业务收入。

中国银河证券表示,CDR业务落地有助增厚券商经纪业务、投行业务收入空间。大型券商凭借较强的定价能力和跨境协调能力,优势显著,有望抢先受益政策红利。券商各业务条线强监管环境下,大券商凭借雄厚的资本实力以及强劲的综合实力在业务规模以及资格获批方面均有优势,强者恒强局面延续,行业集中度持续提升。

多省曾经制定上市目标

券商中国记者曾就各省市制定的十三五上市目标进行统计,至少有13个省市制定了具体的上市目标。从已经制定目标的省市来看,浙江目标最大,2020年境内外上市公司数量计划达700家,截至11月21日,浙江A股上市企业数量为410家;山西的理想与现实差距有点大,目前共有上市公司39家,2020年要实现目标是420家。

而以目前的上市进程来看,显然很难实现这一目标。