6月7日是中国养老保障制度体系发展值得记录的一天。

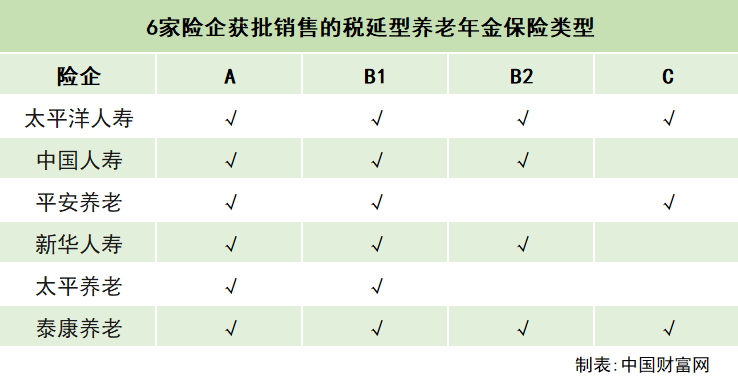

这一天,上海C919大飞机首飞机长蔡先生成为全国首张个人税延养老险保单拥有者。当日,太保寿险、中国人寿、平安养老险、泰康养老等保险公司陆续在上海市场投放个人税延养老险产品。个人税延养老险保单的签发,标志着酝酿10年的个人税收递延型商业养老保险试点政策在上海正式落地实施。个人税延养老险试点的深意并不仅在于一个险种的发展,更担负着撬动我国养老第三支柱壮大并进一步推动我国养老保障体系完善的重任。

我国目前虽已基本形成了基本养老保险、企业年金和个人储蓄养老保险三大支柱构成的养老保障体系,但基本养老保险压力渐大,企业年金覆盖率低,已无法充分满足人们日益增长的养老保障需求。从我国应对老龄化社会挑战和完善养老保障制度体系角度来看,个人税延养老险的试点落地既是水到渠成又正当其时,不仅标志着我国养老保障第三支柱发展破题,亦是一项重大的利民政策。

个人税延养老险实质上是商业养老保险的一种。不过,与一般商业养老保险相比,其原理是考虑到投保人在购买保险和领取养老金的时候处于不同的生命阶段,通过在购买阶段减税、在领取阶段征税,降低投保人整体缴税比例,进而拉动个人购买养老险的需求。这一税收政策在多国都被证明是撬动养老保险高速增长的有力杠杆。例如,美国1976年推出美国第三支柱个人退休账户后,该账户成为40年来美国养老金资产持续增长的主要来源。

由于个人税延养老险的实施牵一发动全身,目前尚处于试点破题阶段,因此,第三支柱从破题到蝶变成为养老保障体系真正的支柱性力量尚有一段不短的路要走。一是有待进一步扩面。这一点政策已有安排,根据《关于开展个人税收递延型商业养老保险试点的通知》精神,试点结束后,根据试点情况,将结合养老保险第三支柱制度建设的有关情况,有序扩大参与的金融机构和产品范围,将公募基金等产品纳入个人商业养老账户投资范围。二是需要持续关注和解决个人税延养老险供应链上的“痛点”,包括继续加大政策支持力度、完善统筹和缴纳领取机制,优化个人办理个税递延养老险的流程,随着生活水平提高,适时提高延税额度等。三是加大统筹力度,在顶层设计上将以个人税延养老险为代表的第三支柱和社会养老保障体系结合起来通盘考量。四是加强全社会养老保障教育,积极提升民众养老保险保障意识。

随着我国经济发展进入新时代,关系到每个人切身利益的养老问题在国家政治社会议题中的重要性将日益凸显。推动全社会参与共建,促进第三支柱从破题到真正“蝶变”成设计合理且运行有效的养老保障支柱性力量,不仅有利于丰富民众养老金来源,也可通过发挥个人在养老保障体系中的作用,一定程度上减轻基本养老保险压力,进一步完善多层次养老保障体系。