就在大家沉浸在世界杯、端午节假期的惬意中时,突然一声惊雷,自称央企背景、号称交易量达800亿元的网贷平台唐小僧爆雷,有赶赴唐小僧母公司“资邦金服”办公现场的投资人反馈,唐小僧母公司资邦金服确已被警方查封,警察要求到访人员到经侦支队询问情况,而时报君所在的的唐小僧QQ群里,不少投资人称,提现不了,微信客服已联系不上。

800亿网贷平台唐小僧爆雷

唐小僧曾经一度被誉为民间四大高额返利平台,其他三家分别是钱宝网、雅堂金融、联璧金融。而这4家除联璧金融外,其他三家全部爆雷。唐小僧具体涉案金额目前不详,但涉及投资者范围较广。根据唐小僧微信公众号最新介绍,此前注册用户数已达到1000万,粗略按照行业1%的转化率计算,有效投资用户也有10万人。

(图片来源:投资者现场拍图)

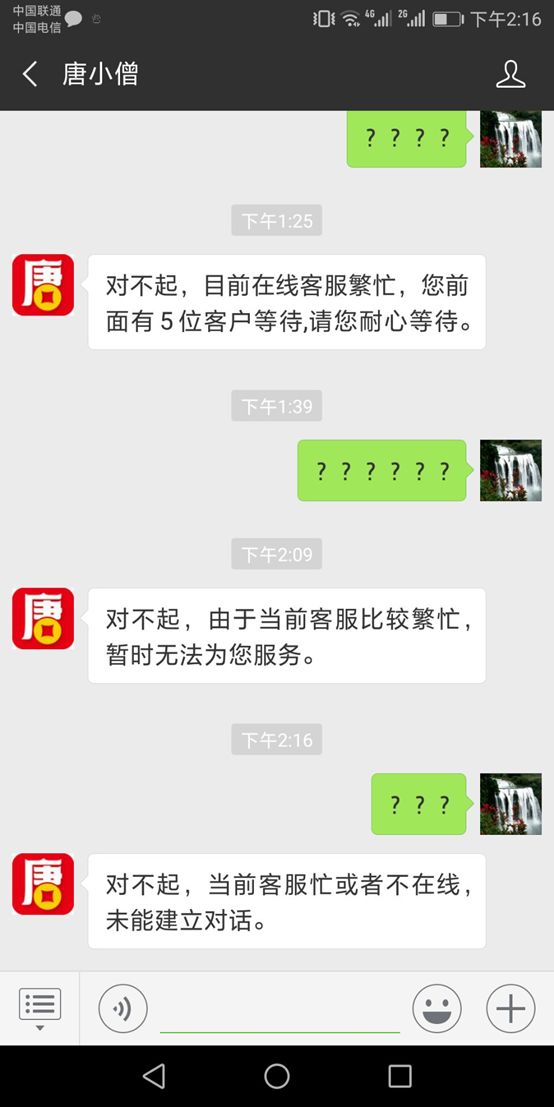

时报君所在的唐小僧投资交流群里,也已经炸开了锅,不少投资者人表示目前已无法提现,且客服联系不上。

其中投资者小V向时报君表示,她自己放了23万进去,为了能薅羊毛,得到返利,又用家人的账户做了一个新手注册10万的投资,下个月5号才到期,没想到平台就突然爆雷。

时报君在QQ搜索中输入唐小僧维权群,画面是这样的:

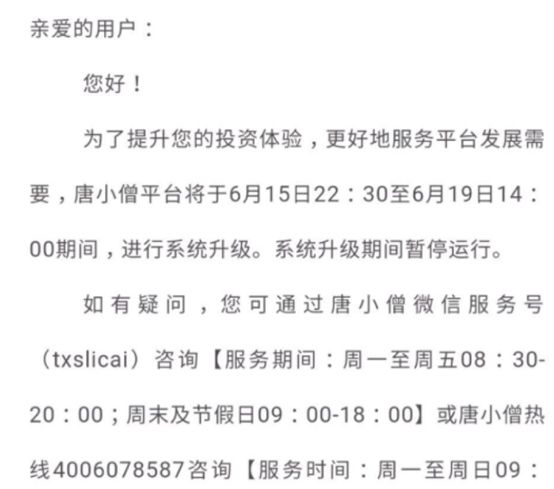

事实上,唐小僧在爆雷前就已有征兆。唐小僧理财APP上一则公告称,平台将于6月15日22:30至6月19日14:00进行系统升级,系统升级期间暂停运营。不少投资人认为,放假期间进行系统升级在业内比较少见,且升级时间过长,非常可疑。

在唐小僧贴吧里就有投资者表示,近期会有多部门联合彻查资邦元达(也是资邦金服控股子公司),薅羊毛可别把本金搭进去了。

根据唐小僧披露数据显示,截至2018年5月31日,唐小僧累计借贷金额达9.32亿元,借贷余额亦为9.32亿元,借贷余额笔数为53994笔。平台当前及累计借款人数量均为948人,其中前十大借款人待还金额占比为1.3467%,最大单一借款人待还金额占比0.1833%。

诡异的是,5万多笔借贷逾期为零,之前时报君详细写过关于网贷平台逾期率的问题,逾期率为零基本不可信。

我们再来看看唐小僧的具体业务:

公开资料显示,唐小僧是资邦金服网络科技集团有限公司打造的一家网络借贷信息中介服务平台,实际却是高额返现平台,在“羊毛吧”网站上,有投资者反映称唐小僧理财的羊毛已经达到了投资100元活期奖励30元现金的高度。

而唐小僧为了迅速扩大规模,在分众传媒投了不少电梯广告,据不愿具名的业内人士向时报君透露,唐小僧的广告投放力度属于行业前列,每年广告投放金额保守估计在5000万元以上。

刷爆眼球的同时也收获了成交量,截至2017年1月15日,平台累计成交量达到800亿元,奇怪的地方在于,自此以后公司就再也没有公布过成交量,原因在于其成交量被媒体质疑造假。

假央企、虚拟币,还原一个真实的唐小僧

2017年1月20日,唐小僧母公司资邦金服正式被“央企”瑞宝力源战略重组,变身成为“央企”旗下的平台。

作为收购唐小僧母公司的主角,瑞宝力源的“央企”背景的确吸引了投资者眼球,那么瑞宝力源到底是一家怎样的“央企”?

据媒体报道称,瑞宝力源的“央企背景”其实是指背后的母公司“中国瑞宝国际合作有限公司”,在中国瑞宝的官网显示“中国瑞宝国际合作有限公司是经国务院批准,于1985年在国家工商行政管理总局登记注册的国家级国际经济技术合作公司。涉及的业务领域包括:核能、航空、航天、新能源、机电、国际安防、金融、投资......”

但中国瑞宝在经过一系列股权变更之后,已经变成民营企业,而非其宣传的所谓“央企”。

而瑞宝力源董事长刘琅在2017年开始全国各地极力推销名为“亚欧币”的虚拟货币,并宣称是国家唯一认可的虚拟货币。

在亚欧币的网站上,它上是这么宣传的:“政府监管—中国人自己的货币”、“第一家政府颁发营业执照的虚拟数字货币”,但公司并没有任何实体产业,靠不断发展会员收取资金维持运营,在全国多个省市发展内、外盘会员47000余人,涉案金额40.6亿元。

再说回唐小僧本身,自称是P2F(个人对金融机构)模式,资产都是银行级别,安全可靠。但实际上其资产并非来自金融机构,而是个人。此外,投资者维权群里,有不少投资者表示,在购买唐小僧产品前根本看不到产品的具体信息,只能在投资后查看产品信息,而投资合同只能看到债权转让协议,无论是债权类资产还是收益权类资产,都无法看到唐小僧与借款方的借款合同和理财产品购买合同,唐小僧募集的真实资金用途,以及还款来源和资产抵押情况也均未披露。

更为重要的是,唐小僧自2015年5月成立以来,发展至今也并未上线银行存管。

网贷之家数据显示,截至6月13日,全行业停业及问题平台数量已经达到4270家,光5月份就有10家平台倒闭跑路。

还是那句老话,你惦记别人的利息,别人惦记你的本金。银保监会主席郭树清此前在陆家嘴论坛上就表示:“在打击非法集资过程中,要努力通过多种方式让人民群众认识到,高收益意味着高风险,收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金。”

近几年非法集资的特大案件

1、善林金融:600亿元

2013年10月起,善林金融实控人周伯云在未经批准的情况下,在全国开设1000余家线下门店,招聘员工并进行培训后,并为其提供高额佣金和提成。

2017年,善林相继大量砍掉线下门店,将业务转向线上,成立了善林财富、善林宝、幸福钱庄、广群金融销售,他们都被警方定性为非法理财产品。

为了使“善林金融”这家公司看起来“家大业大”,善林不惜花费公众巨额资金做足包装宣传,在民众中营造“大而不倒”的公司形象,骗取投资者的信任。并通过广告宣传、电话推销及群众口口相传等方式,以允诺年化收益5.4%至15%不等的高额利息为饵,向社会不特定公众销售所谓的“鑫月盈”、“鑫季丰”、“鑫年丰”、“政信通”等债权转让理财产品。

经调查,警方证实善林金融采用传统的门店推销与互联网营销相结合的“线上”、“线下”交易模式非法吸收公众存款共计600余亿元。这个纪录,堪比此前实际吸储700亿元的e租宝。

4月24日18点,上海市公安局官方微博“警民直通车-上海”发布《涉嫌非法吸收公众存款 “善林金融”法定代表人周伯云等8人今被批捕》,这起由4月9日,善林实际控制人周伯云自首引起的风波划上句号!

典型庞氏骗局!非法吸收公众存款!蓄谋已久!资金链断裂骗局泡沫戳破……这对期待善林“振作起来”的投资人来说,无疑句句惊雷,雷醒梦中人。

2、e租宝:762亿元

2015年底爆发的“e租宝”一案曾引起全国震动。此前短短一年半的时间,安徽钰诚控股集团、钰诚国际控股集团有限公司利用“e租宝”、“芝麻金融”互联网平台发布虚假的融资租赁债权及个人债权项目,以承诺还本付息为诱饵,通过媒体等途径向社会公开宣传,非法吸收巨额公众资金。

关于涉案资金数额,北京市第一中级人民法院官方微博2016年12月22日发布的数据显示,共非法吸收公众资金累计人民币762亿余元,扣除重复投资部分后非法吸收资金共计人民币598亿余元。至于受害者人数,据此前媒体报道,e租宝ID用户有90万余人。

根据警方调查,e租宝收取的投资款有如下几个去向:

一、公司经营和人员开支。整个集团拿百万年薪的高管有80人左右,再加上数以万计的员工,仅2015年11月,钰诚集团发给员工的工资就有8亿元。而根据2016年1月份的一项统计数据显示,平台运营支出80亿元;

二、收购公司。钰诚集团董事长丁宁曾先后收购鲁商保利、安信普华、普洱华强等公司,其中仅收购安信普华就耗资13亿,不过这些公司并未带来预期中的收益。

三、广告费、好处费等。据上述统计数据显示,e租宝投放广告费用10亿元,另有15亿元被丁宁赠予他人挥霍。此外,为虚构融资项目,e租宝支付给“承租公司”和中间人好处费8亿元。

四、流失国外。2015年5月,钰诚集团还在缅甸第二特区佤邦成立东南亚联合银行,设立了有行政管理权的钰诚东南亚自贸区,号称要在这里投资。之后于2015年10月向这里走私了1239条金条。这些金条上都刻有“东南亚联合银行”的字样。案发后,1205条已由缅甸佤邦财政部移交回普洱市公安局。

3、中晋系:400余亿元

作为互联网金融“野蛮生长”的标志事件之一,“中晋系”诈骗案件于去年6月份重返公众视线。

2017年6月22日,据上海法院官网公布的消息,轰动业界的“中晋系非法集资案”在上海第二中级人民法院C101法庭公开开庭审理,中晋系实际控制人徐勤等10名被告人当庭表示认罪悔罪,法院宣布将择期宣判。

据公诉机关指控,中晋系母公司国太投资控股(集团)有限公司(简称“国太控股”)向社会不特定公众募集资金达400余亿元,部分集资款被国太控股及其下属公司消耗、挥霍,致使案发时未兑付本金达48亿余元。

4、钱宝网:未兑付金额达300亿元

2017年12月26日,钱宝网实际控制人张小雷因涉嫌违法犯罪,向南京市公安机关投案自首。2018年1月21日,来自央视的报道称,经警方初步调查,钱宝网以高额收益为诱饵,持续“借新还旧”向社会公众大量非法吸收资金,截至案发,未兑付集资参与人的本金数额达300亿元。

2012年,钱宝网在南京创立,它的模式很简单:用户注册成为钱宝网会员并缴纳一定数额的保证金后,便能到“任务大厅”中领取观看广告、填写问卷等任务。 接任务必须缴纳一定的保证金,金额的多少与最终领取的奖励相挂钩。

按照钱宝网资料内相关案例,如果用户缴纳10万元的保证金,并保证每日完成一定量的看广告任务,每月可获最低4000元、最高过万元的收益。

5、泛亚:430亿元

昆明泛亚有色金属交易所旗下一款明星产品“日金宝”具有资金随进随出、年化约13%、每日结息实时到账的项目,丰厚的收益吸引了众多投资者参与。然而从2015年4月份开始出现投资者的资金无法取回,泛亚逐步限制交易,到了2015年7月份连投资者存放在泛亚账户的个人资金也遭到“冻结”。引发投资者维权,喊出“活捉单九良,还我血汗钱”的口号。20多个省份的22万投资者的430亿元资金难以讨回。

2015年12月22日,昆明市人民政府发布通报称,昆明泛亚有色金属交易所在经营活动中涉嫌违法犯罪问题,公安机关已依法立案侦查。事发后,一个北漂码农在微博撰文讲述自己在泛亚的遭遇,写出网络名言“你贪的是利息,人家要的是你的本金”

6、MMM互助金融平台:15亿美元

发端于俄罗斯,2015年进入国内。

按照MMM平台官网的介绍,“MMM不是银行,也不是公司,它只是搭建一个社区互助平台,参与进来的人,只有两种关系,即援助人与被援助人”,投资者在这个平台上投入60元至6万元不等的金额,兑换成一种叫做“马夫罗”的虚拟货币,等待配对。

配对成功后,每天将能获得1%的利息,也就是说,如果投入1万元,那么,每天就能获得100元的利息,15天后即可套现。而平台规定的最长投资期限是30天,到期后,必须提取本息,这也就是该平台反复宣传的月收益率30%的由来。对于到期提取的本息,可以再次投入平台,循环往复。该平台1年内骗走了500多万名参与者的资金,牟利达15亿美元。

几种常见的非法集资形式

1、以投资理财为噱头。

这种形式是最常见的,以高收益、低门槛、快回报为诱饵,一般承诺月息都超过20%,靠不断发展新的投资者实现虚高利润,兼具非法集资与传销相互交织的特征。

2、以集资买房为借口。

通常是不法房企以内部优惠认购等形式公开融资,很多不明真相想要买房的群众还以为自己占了便宜,结果是钱被骗跑了,房子连个影子都没有。

3、假扮养老机构。

这也是常见的非法集资形式,这几年特别多。一种是以投资养老公寓等养老项目为名,另一种是以销售保健、医疗等养老产品为幌子,专骗老年人的钱。

4、消费返利。

“消费购物的钱不仅全额返还,还能赚钱。”“商家、消费者共享利润分红”、“消费多少返多少,在日常消费中就能创富。”面对这样的诱惑,你会心动吗?听上去只赚不赔的买卖,在引发部分消费者质疑的同时,也让一些人怦然心动并付出行动。

不少消费返利的平台干的就是非法集资的事,哪有什么购物等于储蓄的好事。始终相信一个道理:天上不会掉馅饼!

这几种就是大家身边比较常见的传销形式,另外还有以众筹、私募基金、农民合作社等为名义的非法集资形式,也需要警惕。