一、信托资产规模降低初见成效,固有资产持续增长

(一)信托资产

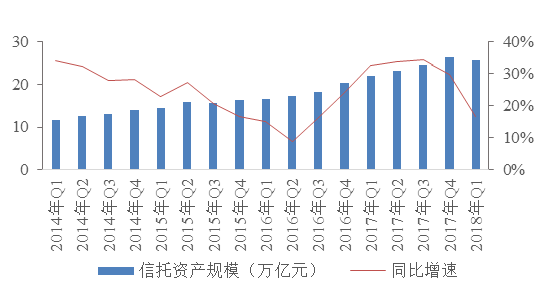

截至2018年1季度末,全国68家信托公司受托资产规模为25.61万亿元,较2017年4季度末下降2.41%,为近两年来首次负增长;同比增速较2017年4季度末的29.8%进一步放缓至16.6%。其中,融资类信托规模为4.43万亿元,较2017年4季度末微幅回落约35亿元,占比由16.87%升至17.28%;投资类信托规模为6.05万亿元,较2017年4季度末减少1245亿元,占比由23.51%升至23.60%;事务管理类信托规模为15.14万亿元,较2017年第4季度末减少5044亿元,尽管占比仍接近60%,但较2017年4季度回落0.5个百分点,扭转自2014年以来占比不断上升的局面。这是监管部门加大信托通道乱象整治,督促信托业回归本源的结果,多家信托公司响应监管政策,自主控制规模和增速,信托通道业务规模大幅缩减,行业过快增长势头得到遏制,信托业治乱象、防风险效果初显,预计下一季度的信托资产规模增速将延续下降态势。

图1 2014年Q1—2018年Q1季度信托资产及其同比增速

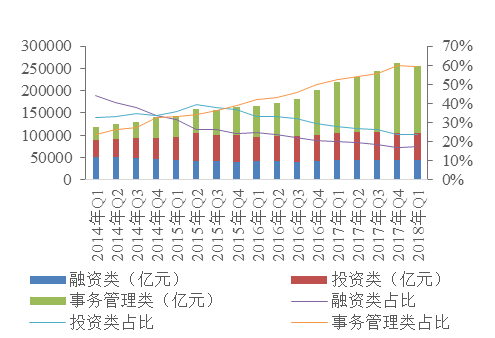

从信托资金来源来看,截至2018年1季度末,单一资金信托占比为45.54%,较2017年4季度末下降0.19个百分点;集合资金信托占比为38.73%,较2017年4季度末增加约1个百分点;管理财产类信托占比为15.73%,较2017年4季度末下降0.8个百分点。尽管单一资金信托占比仍然占据着信托资产的半壁江山,但占比逐年下降。受传统银信合作通道业务面临萎缩,银行资金来源受限等因素的影响,单一资金信托占比或进一步降低,加之信托公司不断提升主动管理能力,集合资金信托占比有望不断增加。

图2 2014年Q1—2018年Q1信托资产按功能分类的规模及其占比

(二)固有资产

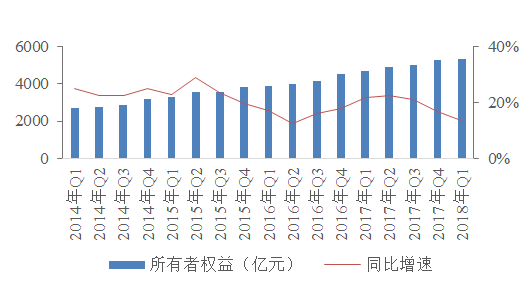

截至2018年1季度末,固有资产规模为6682.28亿元,较2017年1季度末上升15.74%;较2017年4季度末上升1.57%,这主要源于注册资本金的增加与盈利水平的提高。

从固有资产类别来看,投资类资产占比仍最大,且呈小幅上升趋势,2018年1季度末占比为78.45%,较2017年4季度末上升3.04个百分点。货币类资产与贷款类资产占比双双下降,分别较上季度末下降3.53和0.92个百分点。投资类资产占比仍最大,且呈现小幅上升趋势,这表明信托公司日益重视固有资金的运用效率,增加对于长期股权、证券类业务的配置比重。

从所有者权益的构成来看,截至2018年1季度末,实收资本为2463.36亿元,占比为46.22%,较2017年4季度末上升0.17个百分点;未分配利润为1586.86亿元,占比为29.77%,较2017年4季度上升0.25个百分点。信托公司的资本是否充足,是监管部门的关注重点,信托公司或进一步增资扩股。

图3 2014年Q1—2018年Q1季度所有者权益及其同比增速

(三)风险项目

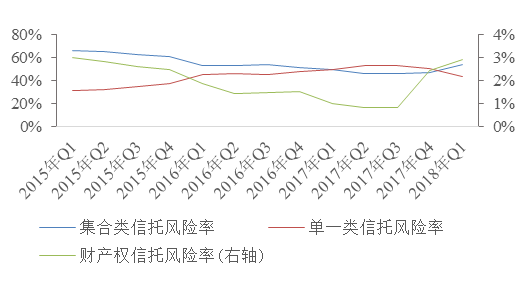

截至2018年1季度末,信托行业风险项目659个,规模为1491.32亿元,信托资产风险率为0.58%,较2017年4季度末上升0.08个百分点。其中,集合类信托占比53.53%,较去年4季度末上升6.37个百分点,这主要源于房地产业务融资渠道受限,政府平台公司违约事件频发。在打破刚性兑付背景下,尽管信托行业新增风险项目和风险率或进一步小幅上升,但信托公司主动管理能力与风控能力都在进一步加强,总体风险仍可控。

图4 2015年Q1—2018年Q1季度信托资产风险率