中国财富网讯(田欣鑫)第六个“7.8全国保险公众宣传日”即将到来。中国财富网特别推出系列报道,对各类人群的保险保障进行分析,本期聚焦老年人保险。

数据显示,截至2017年底,我国60岁及以上老年人口有2.41亿人,占总人口17.3%。老年人口越来越多,且老年人发生意外、重大疾病的几率最高,如何给老年人购买合适的保险,预防家庭“灾难性医疗支出”成为备受关注的话题。

社会医保是基础 保费低廉应必备

保险分为社会保障和商业保险,社会保障是基础,商业保险是补充。社会保障是非常重要的国家福利,也是很多商业保险的赔付基础,所以无论是否配置商业保险,都要优先为老人办理医保。

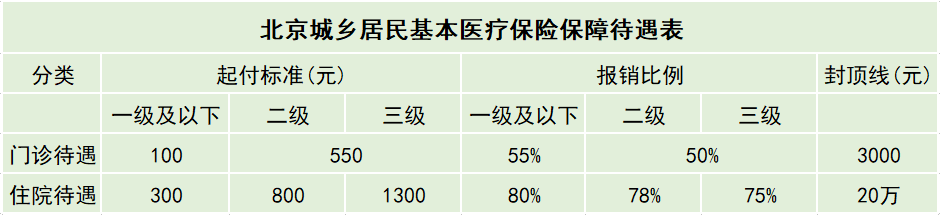

医保主要分为两类,基本医保和大病医保。基本医保全称为城乡居民基本医疗保险,保费相对低廉,在社保覆盖范围内的门诊和住院费用都可以进行部分保险。城镇户口的居民购买基本医保需要到户口管辖的社区居委会或者社保所缴费登记之后购买,农村户口购买新农合医疗保险直接到村委会缴费登记即可。以北京城乡居民基本医疗保险保障待遇为例:

大病医保全称为城乡居民大病保险,是基本医保之外,针对大额医疗费用进行二次报销的保障制度,也是一项大病兜底保障机制,主要是为了解决“因病致贫”的问题。目前,大病医保不需要个人缴费,所需资金从城乡居民医保年度筹资时新增的政府资金中提取,也可用城镇居民医保和新农合结余基金,或从城乡居民医保基金中划拨一定比例(或额度)。

医保是每个老年人的保障基石,但是仅靠医保不能解决所有问题,因为医保限于社保内用药,一些重大疾病的用药和器械通常不在医保的报销范围内,同时,医保平均封顶线一般不超过20万元,不能完全覆盖一些重大疾病治疗需求,另外,医保都是按一定的比例报销,即使大病二次报销,最终个人还是需要承担部分费用。因此,有了医保,还需要购买商业保险作为有力补充。

意外险杠杆率高 建议优先配置

随着年龄的增长,老年人身体各项机能逐渐退化,受到意外伤害的概率逐年上升。据中保协2017年发布的《中国保险人群意外伤害风险研究报告》显示,60岁以上老人的意外风险约为20岁至59岁中青年的2倍;60岁以上老人意外事故前四大原因主要是跌倒坠落、意外溺水或水灾、机动车驾乘人员交通事故、非机动车驾乘人员交通事故。

意外险价格较低,是杠杆率最高的保险产品之一,且对老年人身体健康没有要求,投保门槛最低,建议优先配置。

需要注意的是,由于老人遭受意外风险的概率比中青年高,很多成人意外险产品都以65岁为购买年龄上限,超过此年龄的老人需要购买专为老人设计的意外险。另外,保额越高,保障越充分,保费越高。对于普通家庭而言,老人意外伤害保额一般要达到10万元以上,意外医疗保额通常要达到1万元以上。以某老年人意外险为例:

防癌险换取大保障 条件允许可多配置

2017年国家癌症中心发布的最新癌症数据显示,中国城市居民0岁至85岁累计癌症发生风险为36%;60岁及以上的老年患者分别占癌症预期发病总人数和死亡总人数的60%和71%。癌症可以说是老年人发病概率非常高的一种重疾,且治疗费用昂贵,而超过55岁以上人群购买重疾险的保障杠杆已经不高,所以购买防癌险,可以通过较少的预算保障老人的健康。

防癌险和重疾险一样都是给付型,即一旦确诊,保险公司就会按照保额赔钱,被保人再根据安排使用这笔钱治疗。目前各家公司老年防癌险的保额一般都有限制,对一般家庭而言,防癌保险保额最低在20万以上,保额太低的话,保障作用不明显,家庭经济情况好的可以多家公司投保,做更高保额方案。以某老年防癌险为例:

高端医疗险应按需配置

防癌险毕竟不是重疾险,保障范围还是有限,比如老年人易患的心脑血管疾病就没有保障,因此还应该考虑配置高保额的医疗险,避免重大疾病的大额医疗指出给家庭财务带来的冲击。

需要注意的是,高端医疗险在投保的时候,对老年人的身体条件要求比较高,如果老年人患有严重的糖尿病、高血压等就可能无法购买。另外,高端医疗险预算相对较多,且是短期保险产品,不能保证可以续保。以某“百万医疗险”为例:

总而言之,为老年人配置保险时,应首先办理医保,然后依据具体情况,从保费、保额、年龄阶段、老人身体条件、家庭支出情况等配置保障型产品,包括意外险、防癌险、高端医疗险。在医保和保障型产品都配置好的基础上,考虑到未来老龄化进一步加剧,社保养老金将无法完全满足老年生活需求,还可以为老年人配置理财型保险产品,包括年金险、养老金等。