中国财富网讯(谢玥)日前,中金公司发布了一份反映中国研发投入的报告。报告对判断我国A股市场趋势有一定参考价值。

报告指出,当前我国研发强度连年提升。从经费支出层面看,2016年的研发经费支出达到15677亿元,仅次于美国居世界第二位。研发投入占GDP比例已经从1996年的0.6%大幅提升至2016年的2.1%。

过去二十年在研发经费方面的快速增长,在A股上市公司层面也有所体现。2017年,A股上市公司研发费用共计5705亿元。其中,金融板块73亿元,非金融板块中主板/中小板/创业板公司分别为3975/1142/515亿元。2006-2017年,非金融板块研发强度也实现了从0.3%到1.7%的跨越。

从研发经费在总收入中的占比来看,相较于主板,中小创公司在研发上的投入更大。在具体行业层面上,建筑、汽车、机械、信息设备、电子、医药生物等研发费用较高;信息服务、信息设备、电子、电气设备、机械、医药生物等行业研发费用占收入比例较高;而航空机场、地产、电力、汽车、信息服务等行业的研发费用资本化率较高。

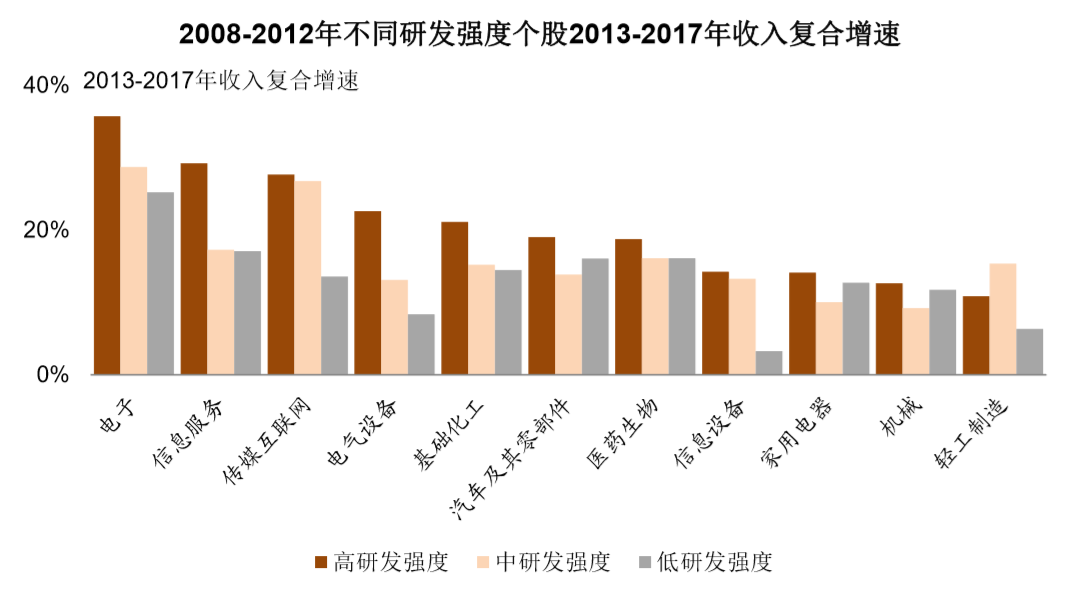

中金公司的研报中显示,总体来看,中长期研发强度与公司未来成长性正相关,高研发、高成长公司股价长期表现较好。通过研究研发强度高于非金融整体水平的行业2008-2012年的研发强度及行业个股2013-2017年收入增速可以得出,绝大多数行业公司过去五年研发投入的排序与接下来五年收入增速的排序基本一致。

(图片来源:万得资讯,中金公司研究部)

上述观点在多家券商发布的2018年中期投资策略中也可得到佐证。

申万宏源在研报中看好医药板块后续行情。其表示,中国医药投资开启从仿制药到创新药投资的转变。并且,随着我国药企的研发投入加大、研发实力提升,未来将会有更多国产创新药上市,从而推动整个医药行业继续向前发展。而作为新时代医药投资的重要主线之一,消费升级将带动优质医疗服务、自费优质药品及重要消费保健品等方面的需求,从而使医药行业龙头更具竞争力。

国泰君安证券也表示,“内需升级+医保支付结构优化+监管红利”的刺激,将构筑医药行业持续稳步增长和龙头公司份额加速提升的基石,连锁零售药店等细分领域的龙头公司预计全年保持高景气度。

同时,国泰君安也再次提出关注制造中的TMT这一主题。国防军工方面随着“20系列”作用日益加强,可优选产业链优质白马;电子板块行业国产替代有望加速政策层面利好可期等因素将推动行业进一步发展;而计算机行业整体回暖,利好政策的释放(例如数字中国、自主可控、互联网+医疗等)也为行业注入新的热点。

国金证券也在2018年下半年投资策略中提出可关注自主可控行业。认为核心技术的自主可控是大势所趋,涉及的领域横跨“电子、通信和计算机”行业。其中,芯片、半导体设备、服务器和信息安全等领域的技术和产品国产化是当务之急。

广发证券表示,当前的中美贸易摩擦真实反映了先进制造“短板”以及国产核心科技自主可控替代的迫切性,可重点关注国家创新体系下的集成电路、大飞机、信息安全等产业路径。另外,随着下半年CDR发行/独角兽上市进程加快,一二级产业联动效应将会加强。

(注:上述机构观点仅供参考,不构成具体投资建议。)