为规范税延养老保险资金运用行为,实现资金的安全稳健运作和长期保值增值,促进税延养老保险试点持续健康发展,近日,银保监会发布《个人税收递延型商业养老保险资金运用管理暂行办法》(以下简称《办法》)。银保监会有关部门负责人回答了记者提问。

一、《办法》出台的背景是什么?

近期,银保监会会同国务院有关部门陆续印发《关于开展个人税收递延型商业养老保险试点的通知》《个人税收递延型商业养老保险产品开发指引》《个人税收递延型商业养老保险业务管理暂行办法》等系列政策文件,稳步推进税延养老保险试点业务健康发展。

税延养老保险产品以“收益稳健、长期锁定、终身领取、精算平衡”为设计原则,在资金投资运作的安全性、收益性和流动性等方面有特殊的管理要求。一是更加强调安全。税延养老保险资金是老百姓的养老钱,享受国家税收优惠政策,保险机构责任重大,投资运作需要更加审慎稳健。二是更加考验长期投资能力。要实现资金的长期保值增值,必须在大类资产配置、长期投资、价值投资和多元化投资等方面具备更强的投资能力。三是更加需要严格的风险管理。要管理好跨经济周期的长期资金,必须建立科学有效的全面风险管理机制。

考虑到税延养老保险资金与普通保险资金的共性和特性,为推动税延养老保险试点开好头、起好步,实现持续健康发展,服务好我国养老保险第三支柱建设,银保监会专门研究制定了本《办法》,作为税延养老保险系列政策的配套文件。《办法》将规范税延养老保险资金的投资运作,引导优质投资机构提供专业投资服务,实现长期稳健收益和资产保值增值,切实保障参保人的合法权益。

二、《办法》的主要内容是什么?对比普通保险资金运用监管政策,《办法》提出了哪些新要求?

《办法》一方面明确了税延养老保险资金运用在投资范围和比例、投资能力、投资管理、风险管理等方面,应当符合有关保险资金运用的法律、法规和监管要求;另一方面从业务条件、大类资产配置、运作规范、风险管理和监督管理等方面,对税延养老保险的资金运用提出了专门要求。

《办法》共6章36条,主要内容包括:第一章总则,明确了立法目的、投资原则、运作方式和监督管理,要求税延养老保险资金运用应当遵循安全、审慎、长期、稳健的原则。第二章业务条件,从保险公司、投资管理人、投资经理和组合经理等4个维度,规定了开展税延养老保险资金运用应具备的定性和定量条件,并提出了持续性合规要求。第三章大类资产配置,要求保险公司根据长期资金管理特点,开展资产负债管理、战略资产配置、战术资产配置,制定和实施专门的资产配置策略。第四章运作规范,对账户隔离、投资范围、投资比例、委托原则、估值核算、信息披露等提出具体要求。第五章风险管理,要求保险公司和投资管理人加强对资产负债错配风险、投资策略偏离风险、利率风险、流动性风险、下行风险等风险的管理,建立风险准备金制度,并明确6项禁止行为。第六章监督管理,要求保险公司和投资管理人就税延养老保险资金运用业务开展条件符合性自评,并按期报告有关信息。

三、《办法》对业务条件的规定比较高,主要考虑是什么?

投资管理能力和风险管理能力是实现税延养老保险资金安全稳健运作和长期保值增值的重要前提和根本保证。为此,《办法》从机构、人员以及持续性要求等方面,提出了相对较高的要求。主要目的:一是强化保险公司的投资能力建设。通过制定定量和定性的标准,要求保险公司切实提高资产负债管理、大类资产配置、多市场多品种资产投资等能力。二是甄选优质的投资资源对接税延养老保险资金。《办法》通过制定较高的条件要求,引导市场上最优质的资产管理机构为税延养老保险资金提供投资管理服务。三是强化投资经理和组合经理管理。《办法》首次在保险业设定了投资经理和组合经理的条件,强调过往业绩要求,对职业道德和专业操守提出明确标准。四是加强事中事后监管。引导保险行业持续加强能力建设,建立健全登记注册制度和教育培训制度,不断提升投资管理人员的专业水平。

四、为什么《办法》专门设置了“大类资产配置”一章?有什么考虑?

资产配置、择时和择券是投资组合管理的三大重要工具。国外成熟市场理论和经验表明,大类资产配置是管理长期资金、获取稳定收益的重中之重,能够保证投资组合在既定风险偏好的约束下争取最优收益,同时避免重大损失的发生。这既是保险资金投资的天然要求,又与养老金等长期投资目标相契合。经过十几年的改革和发展,我国保险机构逐步积累了较为丰富的长期资金管理经验,形成了独具特色的多资产多品种多策略的大类资产配置能力,为实现税延养老保险资金的长期保值增值奠定了坚实基础。

《办法》把行业实践总结提升为规则制度,从职责定位、战略资产配置、战术资产配置、配置策略、配置模型与系统5个方面进行规范,要求保险机构和投资管理人切实把握长期资金运作的基本规律和要求,充分发挥保险业在大类资产配置上的能力与特长,助力税延养老保险业务发展;同时提出,保险资产管理机构作为投资管理人,可以为税延养老保险资金提供专门的大类资产配置解决方案,提高资金的运作效率,确保资金的长期稳健运作和保值增值。

五、《办法》在税延养老保险资金运用的风险管理上有哪些要求?

为切实加强对税延养老保险资金运用的监管,有效应对投资运作中各类风险的挑战,《办法》从三个层面提出了风险管理要求:一是在总体风控要求上,强调应当建立税延养老保险资金运用的组织架构、管理制度、内控流程,建立风险管理机制,并对风险进行识别、计量、监测和评估。二是在操作层面上,针对税延养老保险资金运用需重点关注的资产负债错配风险、投资策略偏离风险、利率风险、流动性风险、下行风险等,分别提出了具体的风险管理要求。三是在风险保障措施上,要求投资管理人按照账户管理费收入的10%计提风险准备金,以更好保护参保人利益。

六、《办法》对于税延养老保险资金的投资运作有哪些要求?

关于税延养老保险资金的投资运作,《办法》从账户隔离、投资范围、投资比例、委托原则、估值要求、信息披露等6方面提出了要求。一是在账户隔离方面,要求保险公司针对不同税延养老保险产品设立单独的投资账户,并按照“普通账户”和“独立账户”管理要求,实行分账户管理。二是在投资范围方面,明确税延养老保险资金可投资品种适用于现行保险资金运用监管政策。三是在投资比例方面,要求将税延养老保险资金纳入保险资金运用整体比例监管,同时明确,其单独计算的投资比例应符合大类资产监管比例和集中度风险监管比例。为增强操作性,《办法》对于建仓期间的投资账户设定了特殊的监管政策。四是在委托原则方面,要求保险公司优先选择具有长期资金管理经验、资产配置体系完善、投资经验丰富、风险管控机制健全的投资管理人。投资管理人应当切实履行主动管理职责,不得进行转委托。五是在估值要求方面,要求保险公司和投资管理人制定相关估值管理制度,明确估值程序和技术,健全估值决策体系。对C类产品投资账户的估值,应当坚持公允价值原则,鼓励使用市值计量。六是在信息披露方面,要求投资管理人向保险公司主动、真实、准确、完整、及时地披露税延养老保险投资账户的信息。

把紧高管股东入口 银保监会接连祭出“否决令”

监管细则落地任重 银行资管子公司筹建道远

证监会CDR审核尺度不放松 小米领84条逾2万字反馈意见

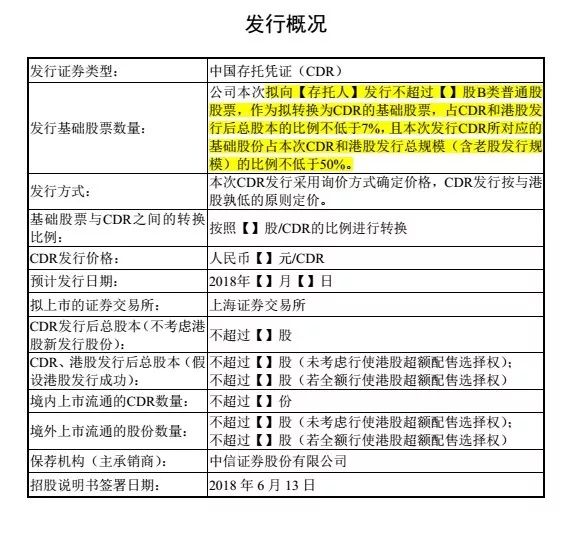

证监会84问穿透审核小米CDR!占发行后总股本不低于7%,融资额或超358亿

严监管措施加速落地 A股银行板块估值直逼“八折”

充分发挥资本市场功能 更好服务创新型国家建设——证监会副主席李超在“中国风险投资论坛”上的讲话

事关800多万从业人员!银保监会将严控自媒体营销,从此和朋友圈保险小广告说拜拜!

强化对保险销售误导查处惩戒力度 银保监会整治利用自媒体营销