二、技术驱动创新业务,聚焦保险场景,中介服务边界拓展

保险科技推动了传统保险行业从销售渠道、产品设计、服务体验等方面进行了深刻变革,逐步了以“渠道变革”为主要目标模式转向以“产品和服务创新”的科技型目标管理,注重保险行业技术服务和基础设施投资建设。近几年来,保险业科技赋能方面做了多层次尝试,其做法是:遵循科技发展的一般性规律,发现行业技术变革过程特点,探索行业创新和企业成功的要素。一是大型保险公司整合信息技术部门,组建数据中心或科技平台,技术部门从后台走向前台,深入参与产品的设计和销售;二是中小保险公司注重细分市场领域开展数字化运营,聚焦保险场景,保险中介服务边界持续拓宽;三是互联网保险公司依托大数据和云计算建立核心系统,提高运营效率和服务针对性;四是深入研究区块链技术在医疗和养老保险领域的应用,加大人工智能技术的资源的投入,为下一步提高效率、优化服务、降低成本、提升效益做准备。经过几年的工作实践,保险科技的快速发展拉动了很多产业的扩容,也催生了许多新的业态诞生,保险产品创新应运而生,像网络安全险、家居房屋险和车险的延伸服务创新等。

从销售渠道来看。 当前保险科技渗透率最高的领域是销售渠道。科技赋能主要体现在:一是第三方保险销售平台的崛起改变了传统保险繁琐的销售模式,线上聚合服务和比价服务使保险的“被动销售”转变为消费者“主动购买”。二是部分基于大数据智能保险顾问可以实现精准推荐产品,从而降低服务成本,这得益于保险科技的广泛的应用。三是各类第三方销售平台的保费规模和增速已经超越保险公司自营网络平台,成为线上保险分销的首要渠道。

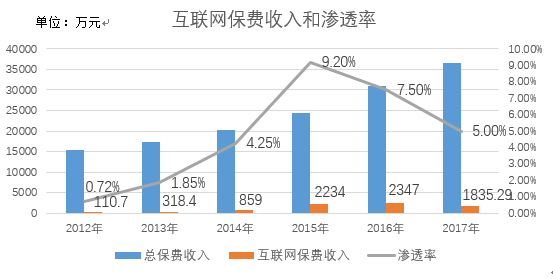

根据银保监会的数据,2017年互联网保险保费收入1835.29亿元,人身险和财产险的占比分别为73.71%和26.29%,互联网保险签单件数124.91亿件,同比增长102.60% 。

(单位:万元)

(单位:万元)

从产品设计方面来看。数字经济带来了范围更广、更精准的风险数据。一是“大数据挖掘”已成为保险科技发展新趋势,主要表现为行为数据、健康数据等都可依靠物联网与移动设备轻松获得。二是精算与大数据可以完美结合,开发出一批保险服务场景化。三是碎片化数据可有效整合利用,开发出互联网保险产品,从而适应网络经济、共享经济对风险保障的新需求。

从服务体验方面来看,保险科技对行业服务水平和质量的提高发挥了重要作用。一是标准化的API接口使消费者在任何线上场景下均可快捷投保。二是线上理赔资料审核和机器语义识别使得自助理赔、快赔、闪赔等服务基本普及。三是广大电信客户和信息终端客户获得感提升,保险科技赋能可得感可预期。四是这一轮保险业的进步和发展、保险服务的提升、消费者体验改变都是靠保险科技的应用来推动的。

总之,以上几个方面的保险科技的成果的取得,得益于科技赋能各个流程的升级和优化。现在,保险科技已切入传统保险行业没有覆盖的风险场景,正逐步延伸到了外部关联产业中,以业务链和数据作为枢纽,为客户提供新场景下的风险管理方案。例如,电商场景的退货运费险、出行场景的航空意外险和移动支付端的资金账户安全险等等,实现了保险中介服务边界的有效拓展。

下一步,随着人工智能技术在保险中介领域的运用,对中介市场和服务场景将会有新的挑战。一是人工智能技术、大数据、区块链技术对传统中介服务方式的影响明显,个人营销员队伍会面临优化调整的压力,(截止到2017年底我国有807万个人营销员)。二是广大营销员要未雨绸缪,尽快学习和掌握数字化营销技术,积极应对保险业数字化转型升级带来的挑战。三是中介机构要加大与科技公司合作的力度,提高中介服务数字化交易和数字交易平台建设,适应数字经济时代保险中介市场发展的新要求。