券商中国记者独家获悉,今天中国证券业协会向部分券商下发《关于有序规范证券公司互联网证券试点业务的函》,对券商理财账户进行规范。具体是:券商不得新增开立理财账户,存量理财账户资金要逐步纳入三方存管体系。

至此,2014年起55家券商陆续获批的这一创新试点业务正式终结。

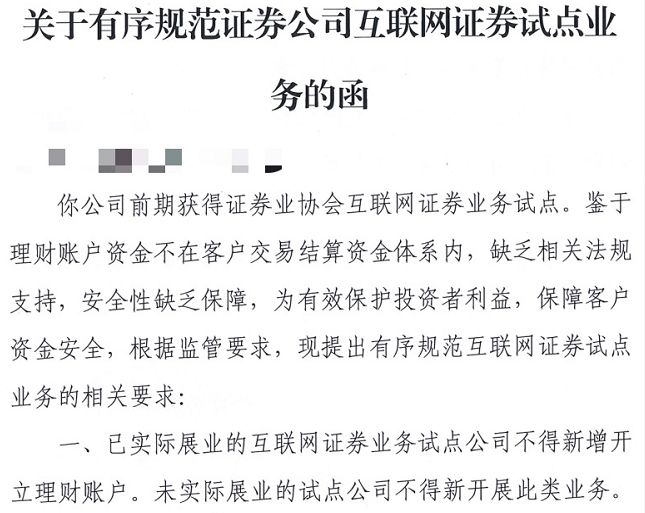

叫停理财账户

今日,中国证券业协会向部分券商下发《关于有序规范证券公司互联网证券试点业务的函》,该函指出,鉴于理财账户资金不在客户交易结算资金体系内,缺乏相关法规支持,安全性缺乏保障,为有效保护投资者利益,保障客户资金安全,根据监管要求,现提出有序规范互联网证券试点业务的相关要求:

一、已实际展业的互联网证券业务试点公司不得新增开立理财账户。未实际展业的试点公司不得新开展此类业务。

二、已实际展业的互联网证券业务试点公司应逐步规范存量理财账户,参照证券账户开立要求补充完善客户资料,切实做好客户身份识别、客户资金核查,风险揭示等工作,并加强与客户间的沟通解释,引导客户主动将相关理财账户资金纳入客户交易结算资金监管体系。

三、已实际展业的互联网证券业务试点公司应于2018年7月31日前,向我会报送有序规范互联网证券业务的方案,方案需由公司法定代表人及合规总监签字,并加盖公司公章。

四、未实际展业的互联网证券业务试点公司应于2018年7月31日前向我会报送未开展互联网证券试点业务并承诺不新开此类业务的承诺函。承诺函需由公司法定代表人及合规总监签字,并加盖公司公章。

这就意味着,2014年中国证券业协会批准的这一创新试点业务正式终结。

理财账户并未在业内全面推行

2014年4月4日起,中国证券业协会陆续公布了包括中信证券、平安证券、国泰君安证券等55家券商获得互联网证券业务试点资格。

试点业务主要包括将理财类和消费类账户与传统的股票账户分开,其中消费类和理财类限于提供场外服务,即“券商理财账户”。

“也就是说,如果是在开展理财账户的券商开户,你可以选普通账户或者理财账户。如果是理财账户,买基金等理财产品可以直接使用第三方支付,不一定要再做视频见证,这样在整个体验上,就和线上的各种基金超市类似,比较方便。”上海一家大型券商网金业务人士告诉记者。

“当时的想法是鼓励券商从提供纯粹的交易服务扩展到理财服务,而且第三方销售公司的账户体系比证券公司的三方存管账户要简单一些,理财账户的方案就是希望能为券商客户提供更多便利。”该人士说。

2015年3月2日证券业协会公布了第四批互联网证券业务试点证券公司名单,此后由于证券市场异常波动,证券公司创新业务受到严格监管,互联网证券试点也不再新批。

不过,券商理财账户由于功能弱于传统证券账户,且部署成本较高,至今行业中实际开展的公司并不多。

“大部分理财账户的支付以第三方支付为前提,对券商来说成本很高。而且从已经开展该业务的券商实践来看,对于销售的帮助并不明显。而其整体系统的开发运营成本又非常高,所以现在实际开展的公司不多。不过,我了解到平安证券等十几家券商已经做出来,还有一些券商在准备做。”上海一家中大型券商相关业务人士说。

至于监管为何在此时停止此项业务,不少券商人士表示不太清楚。“这个函发下来之前业内并没有相关讨论,我下午收到之后就赶紧召集同事开会,大家都很意外。”一家券商业务负责人告诉券商中国记者。

有券商高管认为,当时搞互联网理财账户,没有想到可能会突破保证金封闭运行的规定,所以现在叫停了。

实际上,证券公司在金融产品销售业务上一直面临与银行、第三方基金销售机构同牌照不同监管的问题。

所谓同牌照不同监管,即证券公司与独立基金销售机构、投资咨询机构等在法规依据上开展相同的业务,适用相同的监管文件,但由于证券公司本身作为机构主体,所受的监管维度更多更复杂,导致实际操作层面,证券公司的获客和服务受到更多约束。

从机构监管的角度举例,证券公司每年接受证监会的分类评级,若得分较差,可能影响新业务资质的申请,并且面临更严格的合规检查。而相较之下,许多拥有单项业务资质的独立机构则没有这样的约束,试错或违规成本更低。

以金融产品销售业务为例,证券公司的适当性管理要求是,客户信息不全,或开户后在未回访的情况下不得进行产品销售,而三方机构则没有完全按照这一要求执行。

“目前基金销售业务就存在非常大的不平衡。证券公司的理财客户需要走非常完善的业务流程,比如视频见证、三方存管等,但三方就绑银行卡就行了。证券公司和三方平台适用的监管文件是相同的,但是竞争却不在同一个层次上。理财账户本来是可以帮助券商突破这一问题的。”沪上一位资深经纪业务人士说。