原标题:4.83亿入股外资安联财险,京东终获保险牌照!BATJ已全部入局保险业

京东保险牌照梦终于实现,正式入股安联财险,跻身“二股东”。

京东牵手安联财险

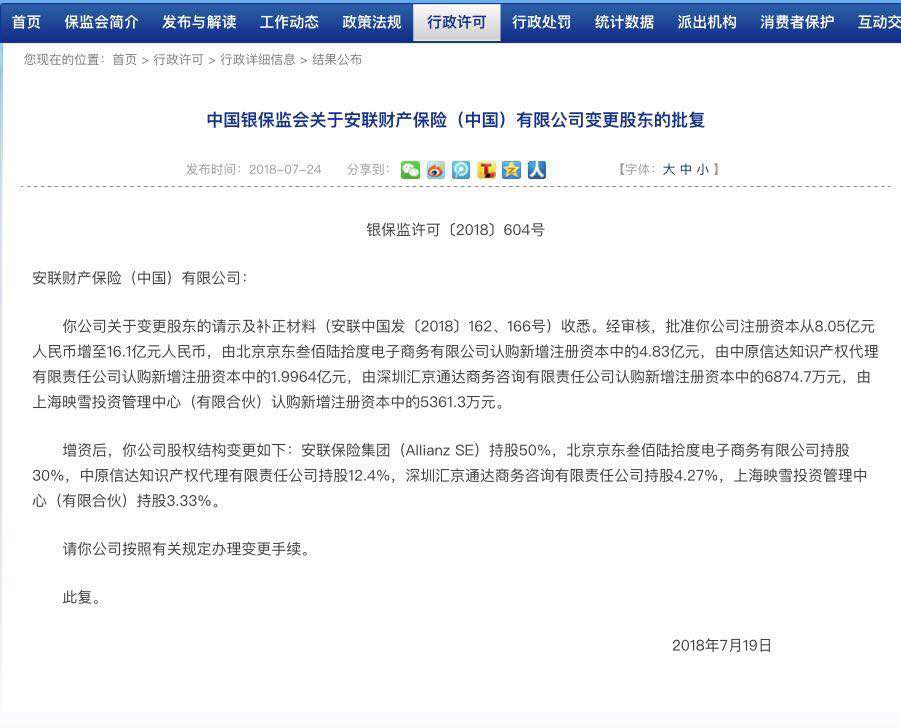

7月24日,据中国银行保险监督管理委员会网站消息,中国银保监会批准安联财产保险(中国)有限公司(以下称“安联财险”)注册资本从8.05亿元增至16.1亿元。

其中,北京京东叁佰陆拾度电子商务有限公司(简称“京东”)认购新增注册资本中的4.83亿元,增资后持股达30%;中原信达知识产权代理有限责任公司认购新增注册资本中的1.9964亿元,增资后持股12.4%;深圳汇京通达商务咨询有限责任公司、上海映雪投资管理中心(有限合伙)分别认购新增注册资本中的6874.7万元、5361.3万元,增资后持股比例分别为4.27%、3.33%;安联保险持股比例则由100%降至50%。

增资前后股东及股权结构对照表

据安联财险(中国)披露的资料显示,安联财险于2003年成立,由德国安联保险集团单独出资,注册资本8.05亿元人民币。此次增资后,安联财险将由外商独资企业变为中外合资企业。

安联财险早已将大数据、云计算、人工智能等互联网特有的优势运营在业务发展中,积极应对数字化浪潮。

2015年,安联保险CEO奥利弗・贝特( Oliver Bate)曾提出,安联计划到2018年,由数字化驱动的生产能力每年提高10亿欧元。

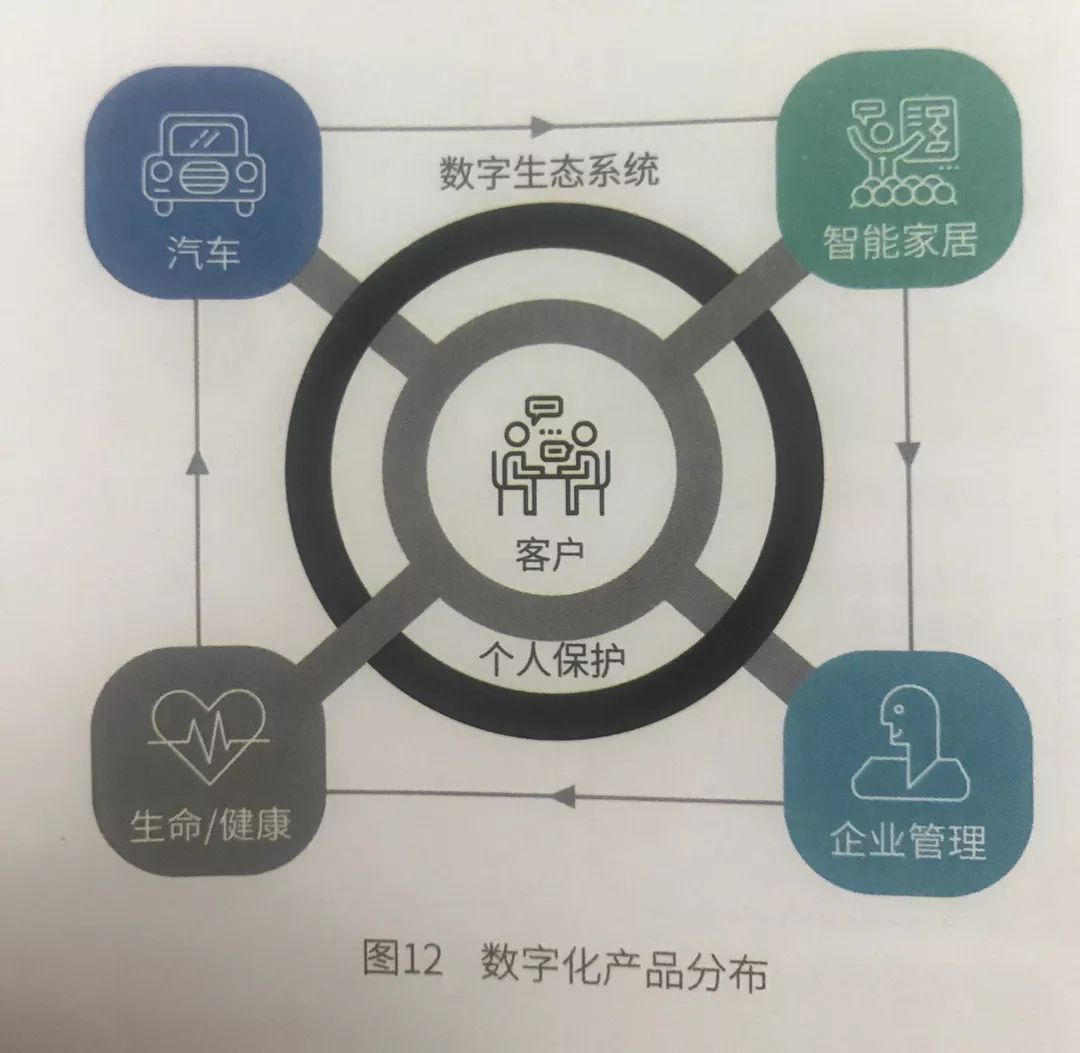

据清华大学五道口金融学院发布的《2018全球保险科技报告》显示,安联数字化转型策略有三个方面,一是通过旗下“全球数字工厂”定制保险模板并进行推广。二是通过IT基础架构的改造,以及索赔、销售过程中人工智能、大数据、区块链智能合约等的应用,获得收益。三是通过智能家居、汽车传感器等新技术扩大安联的承保效率。

图为安联数字化转型策略

安联财险曾透露的发展规划称,安联保险与京东集团双方已达成长期合作,将在中国建设数字化保险合资公司。双方将集合各自优势,开发并提供有吸引力的保障解决方案,以满足中国消费者快速演变的需求。

安联相关负责人表示,此次与京东“联姻”,首先是要依托互联网开展业务,然后将大数据、云计算、区块链、人工智能等技术综合运用在公司运营和保险业务中。通过对保险业务流程的全面渗入,提升业务效率,改变产品形态,改进服务和交互方式,构建新的保险生态。

京东“垂涎”保险业务已久

近几年,市场一直就有传言,称京东在谋求保险牌照。

去年2月的京东开年大会上,刘强东明确表示,“京东一定会做保险,正在申请保险牌照,也可能会以投资购买的方式进入保险行业。”他还说,京东要在2020年成为全球三大金融科技公司之一。

从2013年起,京东就开始布局保险业务,与太平洋、平安等多家保险公司签署了战略合作协议,在售保险品类涵盖财险和寿险全产品线。

2015年,京东将保险作为第六大业务板块并入京东金融体系,同期京东金融推出5款创新保险产品。

同年,京东就宣称已与四川省政府签署合作协议,将在四川设立京东互联网财险公司,并将四川作为京东互联网金融布局的重要阵地。不过,京东在四川的保险布局似乎并不顺利,一直到目前,该计划也没有新的进展传出。

此次,刘强东正式进军保险行业,其对保险行业有着自己独特的见解。

刘强东7月9日曾发文称:“很多中国保险公司是挂羊头卖狗肉,必须让保险公司回归保险才有未来;过去在中国几乎投啥都赚,保险公司收益看起来都不错,但未来中国保险的资产管理和风控将成为核心能力和竞争力;另外,保险业务都必须从20年时间开始起步,才能见到一点效果。因为京东目前做的物流供应链和技术投资都是要20年才能看到效果的,看好长期业务。”

BATJ积极布局保险业

近几年, BATJ积极布局保险业,阿里、腾讯、百度此前已拿下了保险牌照。

总体来看,互联网巨头涉足的保险牌照已超过10张。除BATJ(百度、阿里巴巴、腾讯、京东)以外,苏宁、滴滴、新浪等互联网巨头亦开始在保险科技行业进行布局。阿里旗下的蚂蚁金服发起信美人寿相互保险社,与平安、腾讯共同发起众安在线,并推出车险分、定损宝等工具,为保险行业赋能;腾讯于2017年10月收获首张保险代理牌照,与泰康集团合作,在微信上线“微医保”,涉足互联网健康险行业;百度则收购了黑龙江联保龙江保险经纪公司,拿到一张全国性保险经纪牌照。此外,京东、苏宁还分别上线保险平台和保险商城。

互联网巨头纷纷筹谋保险牌照的背后,隐隐预示着中国互联网保险市场的爆发潜力。近期披露的数据显示,今年前5个月,众安财产、易安财产、泰康在线、安心财产4家互联网公司合计原保费达59.6亿元,同比大幅增长89%。而同期产险公司的原保费收入为4961.28亿元,同比仅增长15.26%。由此可见,互联网保险今年前5个月取得快速增长。

具体来看,众安财产、易安财产、泰康在线、安心财产等4家险企1月至5月保费分别为39.7亿元、8.7 亿元、6.4 亿元、4.8亿元,同比增速分别为93%、105%、17%、305%。

无论是与保险行业整体保费增速对比,还是与财产险业保费增速对比,今年前5个月,专业互联网保险公司保费均出现远高于行业的增速。

保险科技融资尚处早期

虽然传统保险公司与互联网公司积极参与创投市场,参股并建立战略合作关系,对数字化相关领域以及保险上下游产业进行布局,对新兴保险商业模式和数据分析公司进行投资。不过,整体看,保险科技企业融资大多仍处于早期阶段。

数据显示,自2012年至2017年底,保险科技行业发生股权交易超过350次,约123家保险科技类公司向212位投资人融资,总金额约230亿元人民币。但国内保险科技发展步伐稍慢于全球市场,绝大多数重要融资仍集中在A轮、B轮。就具体领域来看,以互联网渠道为基础的销售和第三方比价平台是热门领域,大特保、慧择网分别于2016年获得3亿元和2亿元人民币的融资。

目前保险科技公司股权融资分布相当不均衡,其中仅2017年完成上市的众安保险一家就超过了57亿元,独占半壁江山,其余保险科技企业获得的融资总额不过56亿元左右。从融资的轮次来看,截至2017年底,123家保险科技公司中,共有20家步入B轮融资,其中只有2家进入C轮(意时网、迪纳科技),1家IPO(众安在线)。从保险科技融资次数看,分布不均逐渐明显,截至2017年底,保险科技公司融资次数1轮达72家,2轮达33家,3轮有14家;有7家公司获得了4轮以上融资。

一个重要的趋势是,大多数的保险科技初创企业并没有将重点放在改变已经形成的价值链。

根据麦肯锡的一项调查,61%的保险科技公司的目标是为保险行业价值链赋能,30%试图在既有的市场参与者之间搭建桥梁,只有9%试图对产业链进行完全的重塑。

65%的保险公司战略投资者的投资专注在为价值链赋能的保险科技公司,只有35%的投资者选择更具颠覆性的商业模式。这意味着,保险科技初创企业通过科技赋能的角色定位更为突出。

保险科技的创新是一场长跑。阶段性的标杆性公司能否持续保持领先地位仍有待观察。因此,对于互联网巨头能否“玩转”保险业,我们拭目以待。