整个信用卡行业正在大跃进。

截至今年一季度末,央行统计显示,全国信用卡发卡量达到6.12亿张、人均持卡量0.44张;信用卡广告承包了地铁、机场广告牌,还瞄准线上获客——流量新贵抖音,还有社交巨头微信的朋友圈,信用卡俨然正变成一款全民性金融产品。

不过,在信用卡门槛大开的时候,发卡量漫灌的情形时有发生。近日,一家信用卡量去年增50%的行业黑马提示了信用卡申请的相关风险,暴露了信用卡产品日益去金融化而呈现“消费品化”时,要提防的三个问题:非正规渠道办卡诈骗、恶意逾期抬升资产不良、个人金融信息资料安全性隐患。

信用卡大跃进时的风险提示

浦发银行信用卡业务及业绩,近三年来呈大跃进式的增长,是行业内公认的“大黑马”。2017年末,该行累计发卡4116.52万张,较年初增长近50%,相比在2011年末,该信用卡中心累计发卡611万张,仅为“零售之王”招商银行彼时发卡量的15.4%;今年3月4日,该行信用卡2018年营业收入突破百亿元;到了7月中旬,该行2018年营业收入已累计突破300亿元。

不过,势头猛进之际,8月2日,该行信用卡中心却公告提示了信用卡申请风险。

浦发银行信用卡中心提示了三点风险,具体是:

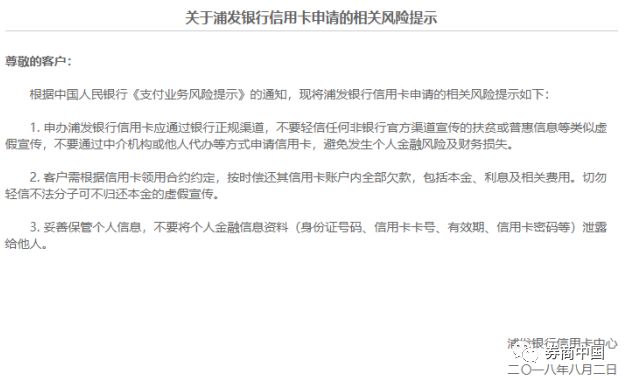

1、申办浦发银行信用卡应通过银行正规渠道,不要轻信任何非银行官方渠道宣传的扶贫或普惠信息等类似虚假宣传,不要通过中介机构或他人代办等方式申请信用卡,避免发生个人金融风险及财务损失;

2、客户需根据信用卡领用合约约定,按时偿还其信用卡账户内全部欠款,包括本金、利息及相关费用。切勿轻信不法分子可不归还本金的虚假宣传;

3、妥善保管个人信息,不要将个人金融信息资料(身份证号码、信用卡卡号、有效期、信用卡密码等)泄露给他人。

在其信用卡中心公告栏里,另一条置顶的风险提示《通过正规渠道申办浦发银行信用卡的安全提示》发布于2015年5月,正是该行信用卡业务起步飙升之初;2014年末,该中心发卡量930万张,到了2015年末突破至1156万张,而到了2016年末,翻了一倍以上、达到2758万张,而到了2017年末,较年初增长49.23%至4116万张。2017年一年,该行发了1358.21万张信用卡,比2002-2011年10年累计的发卡量都多。

在上述发布于2015年的《安全提示》里,该行卡中心发现有不法分子利用申请人急于办理大额信用卡的心理,制作假卡并向申请人骗取高额办卡手续费。8月2号的三点风险提示第一条也是提示办卡渠道合规化;而从第二条和第三条来看,该卡中心的提示,要按时偿还全部欠款(含本金、利息及费用),要注意保护好个人金融信息(身份证号、卡号、有效期、卡密码),这至少显露了信用卡大跃进时易发的两个问题:有用户听信可不归还本金的宣传、恶意逾期;个人金融信息资料安全性隐患。