中国财富网讯(田欣鑫)7月末开始,保险公司陆续发布二季度偿付能力报告,各家公司半年度业绩也浮出水面。据统计,截至8月7日,共有60家寿险公司披露了报告,显示盈利和亏损几乎各占一半。同时,有40家险企偿付能力出现下滑,占比达67%,更有3家偿付能力未达到监管标准,分别是中法人寿、吉祥人寿和新光海航人寿。

保险回归保障 资产驱动负债型险企亏损严重

在已公布偿付能力报告的寿险公司中,近半数公司净利润出现亏损,其中富德生命人寿、前海人寿、天安人寿等亏损较为严重。

亏损最严重的十家寿险公司皆为资产驱动负债型险企,此前多依靠万能险等迅速盈利,在监管趋严、回归保障之后,业务压缩,业绩出现大幅回落。例如天安人寿,其从2010年至2014年净利润一直处于亏损状态,亏损金额分别为1347万元、1.78亿元、3.8亿元、7.1亿元、2.6亿元,直到2015年才凭借万能险首度扭亏为盈,获利2969万元。其2015年年报显示,当年公司保费收入前五名的保险产品中有三款都是万能险,其余两款为年金保险和两全保险。

对此,国务院发展研究中心金融研究所教授朱俊生表示,受万能险停售以及业务转型的影响,一方面,寿险公司为应对现金流压力,可能会影响投资资产的规模,从而影响投资收益。不排除为应对现金流风险,改变资产配置策略,提升资产的流动性,从而影响投资收益;另一方面,与之前相比,规模保费下滑,对成本的分摊效应减弱,也可能会加剧亏损的程度。

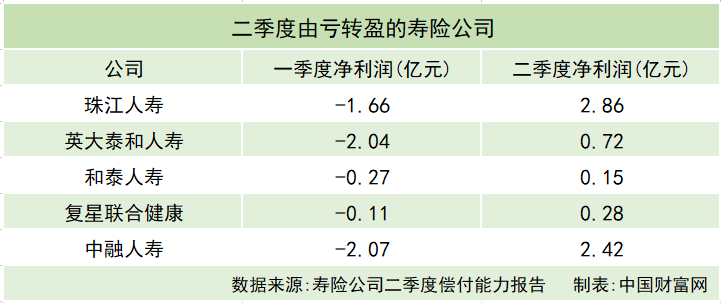

不过,还有5家寿险公司二季度由亏转盈,分别为珠江人寿、英大泰和人寿、和泰人寿、复星联合健康和中融人寿。

珠江人寿表示,由于公司部分投资项目兑现收益,利润进一步释放,因而实现“扭亏为盈”,后续还将平衡投入与产出、发展与利润。预计2018年仍将实现连续第四年盈利。

北京大学经济学院风险管理与保险学系主任郑伟表示,净利润能够反映保险公司在一定会计期间的经营成果,不过,不能片面看净利润,因为有些项目涉及精算假设,比如保险责任准备金,不同的精算假设会导致不同的准备金金额,从而影响净利润。

3家险企偿付能力不达标 逼近监管线的险企达4家

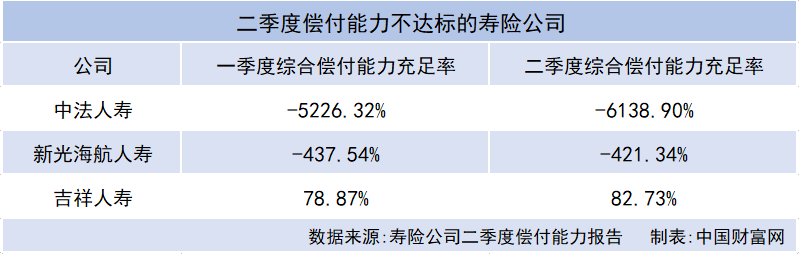

数据显示,超过六成的寿险公司偿付能力下滑,其中,中法人寿、新光海航人寿和吉祥人寿三家险企低于100%的监管要求。

根据《保险公司偿付能力管理规定(征求意见稿)》要求,险企的核心偿付能力充足率与综合偿付能力充足率分别不得低于50%和100%,且最近一期风险评级在B类及以上,否则即为不达标公司。同时,核心偿付能力充足率低于60%或综合偿付能力充足率低于120%等偿付能力风险较大的保险公司,还将成为银保监会的重点核查对象。

目前除了上述3家公司低于监管要求外,还有富德生命人寿、珠江人寿、百年人寿以及天安人寿综合偿付能力充足率分别为114%、103.42%、101.45%、100.34%,因此都可能成为监管的重点核查对象。

中法人寿表示,偿付能力不足的原因是公司资本金长期未得到补充,在以风险为导向的偿付能力评估体系下,经营费用支出导致实际资本持续下降,总体偿付能力低于监管要求水平。

中法人寿在偿付能力报告中提到,公司经营目前面临三大风险:一是偿付能力不足,因资本金长期未得到补充,在以风险为导向的偿付能力评估体系下,经营费用支出导致实际资本持续下降,总体偿付能力低于监管要求水平;二是流动性不足,自2005年成立以来,资本金从未得到过补充,已消耗殆尽,现金流持续净流出,自2017年4月即出现流动性枯竭情形;三是人员不足,因目前偿付能力不足,经营费用管控,导致人员流失,招聘困难,存在部分关键岗位人员配备不足,无法保证履职的风险。

吉祥人寿虽然综合偿付能力充足率从一季度的78.87%提升至82.73,但仍距离标准较远。此前不久,吉祥人寿董事长人选在经历了3个月的空缺之后终于尘埃落定,未来吉祥人寿能否走出泥潭还有待继续观察。

目前,多家偿付能力低于监管要求的险企已经采取了“增资补血”的方式解决燃眉之急。中法人寿表示,将加大与各方的沟通力度,加快公司增资进程;吉祥人寿也表示,将通过加强融资渠道管理,提高融资渠道的分散程度,保持在选定融资渠道中的适当活跃程度,同时定期向股东汇报公司流动性情况,使股东及时了解公司流动性风险水平及其变化,积极推进公司增资。