图1:比索和里拉兑美元汇率贬值

从2013到2018年阿根廷比索/美元(蓝线,左轴)和土耳其里拉/美元(红线,右轴)兑换率。

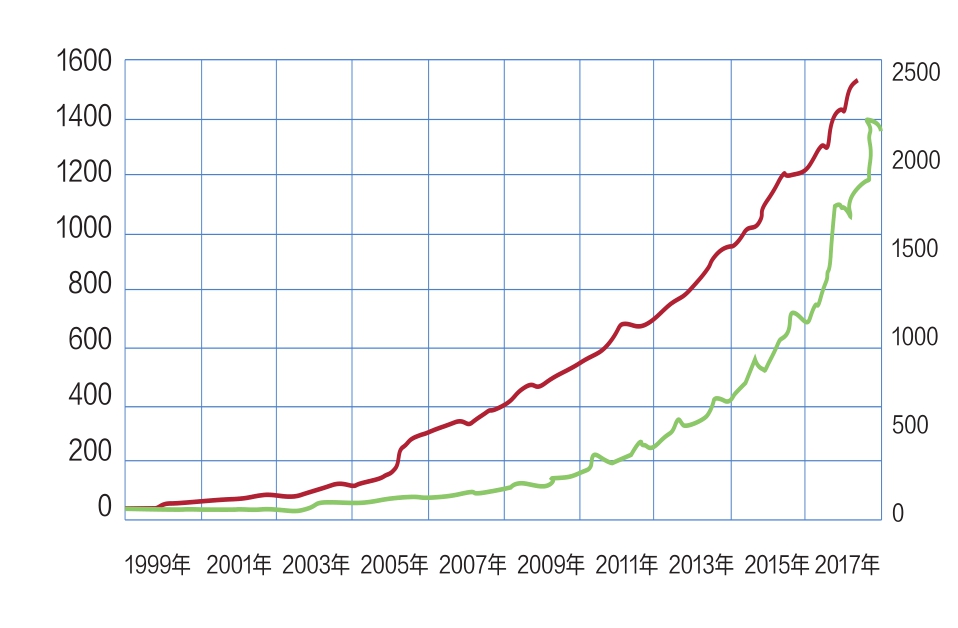

图2:土耳其和阿根廷货币供应巨大增长

从1999到2017/2018年土耳其(红线、左轴)和阿根廷(绿线、右轴)的M2货币供应量(万亿)

一些新兴市场,特别是阿根廷和土耳其,正面对经济危机,因为他们的货币继续崩溃。美联储主席鲍威尔最近表示,“美国货币政策的作用常常被夸大”。另一方面,许多分析师认为,美联储收紧货币政策导致美元短缺,并推动新兴市场陷入困境。

我们不需要强调20世纪80年代拉丁美洲债务危机,回忆2013年开始的紧缩政策就足够了,当时美联储逐渐减少货币流动性,导致全球恐慌,债券收益率飙升和新兴市场资本外流。所以,当前在土耳其、阿根廷及其他国家,戏剧性的事件只是在新兴市场更广泛的系统性危机的冰山一角吗?

土耳其目前有着世界上较大的经常账户赤字,因此它严重依赖资本流入和外国借款来为自己提供资金。由于制度的衰落,包括土耳其总统埃尔多安对法治的拆解和对央行活动的干扰,导致过度宽松的货币政策,土耳其里拉猛跌,促使该国陷入债务危机。

阿根廷比索利率也是自由落体,央行甚至想把利率提高到40%。通货膨胀率为25%,可能会变得更糟。反过来,政府被迫寻求国际货币基金组织的援助。图1显示了近几年来两种货币兑美元汇率的贬值。

尽管一些新兴市场国家的政府、公司和家庭积累了令人担忧的美元计价债务,但全面的全球债务危机仍不太可能爆发。阿根廷和土耳其面对经济危机,而美联储的紧缩政策并没有帮助它们。但这些国家面临着许多与美元和美国利率无关的问题,不能把阿根廷和土耳其的糟糕经济政策归咎于美联储,更不用说社会主义委内瑞拉了,就像欧元对意大利结构性问题不负责任一样。

我们确实怪罪美联储造成经济周期和宏观经济不稳定,但我们根本看不出如何将美联储适度减少资产负债表和整体宽松政策与委内瑞拉的经济灾难或其他国家的货币危机联系在一起。如果你建造一个稻草或木棍的房子,那么最轻的阵风就能把它吹倒,但是你应该责怪风还是可怜的房子?

阿根廷和土耳其遭受经济危机,不是因为美联储最近的鹰派行动,而是由于鲁莽的国内政策,包括不负责任的货币政策。图2描绘了最近几年这两个国家货币供应的巨大增长,土耳其M2里拉供应从2007年的3000亿增加到10年后的1.5万亿,而阿根廷M2比索的供应从1400亿增加到2018年的超过2万亿。在这种情况下,美联储只是充当替罪羊。黄金投资者不应该被新兴市场的政策制定者所欺骗。

然而,最近阿根廷和土耳其的问题应该是一个警醒。任何经济体都可能发生负面的冲击,而如果假定目前超低利率的特殊环境将永远持续下去,这将是非常愚蠢的。意外危机的问题是,它们是出乎意料的——但真实而痛苦。例如,不能排除中国经济的暂时放缓,或是意大利经济的市场恐慌。 贵金属投资者应该记住,新兴市场危机未必会推动金价上涨。投资者只是对发展中国家的崩溃耸耸肩,或他们诉诸美元。亚洲金融危机的历史可能是最好的例子,金融风暴并不总是反映在黄金的高价上。如果市场动荡是由于美国经济扩张和由此产生的美联储的紧缩政策(这是不确定的),黄金的价格不太可能上涨。人应该总是看到大局,当投资贵金属时,并不是所有的光都来自阳光,不是所有的危机都支持黄金价格上涨。