对于新能源汽车来说,当电池容量衰减到初始容量的70%至80%就需要对电池进行更换。其中,电动乘用车电池的使用周期为4至6年,商用车的电池使用率更高,因此,使用寿命约为3至5年。由于新能源汽车大力推广是从2013年以后开始,因此能够推算出第一批电池更新换代的时点将会在2018年左右,届时动力电池的退役与更新有望迎来爆发式增长。

·对于三元材料电池,常用的回收手段仍为拆解,其拆解产物镍钴锂铜铝等金属具有较高的经济价值,一般用于动力电池的再制造。目前回收拆解市场相对分散,且在当前退役的电池中,三元材料电池占比相对较低,但由于镍、钴等贵金属仍然是上游产业的稀缺资源,因此,三元电池的拆解具有很大潜力。

新能源汽车与动力电池保持平稳高增长

新能源汽车进入稳定发展期

与传统汽车相比,新能源汽车在环保方面的优势主要体现在:1.有害颗粒物低排放。由于采用电、氢气或混合能源,所含铅、苯及颗粒物等有害物质更少,其自身的废气排放污染相对传统燃油车更小,即使按所耗电量换算为发电厂的排放,造成的污染也少于传统汽车,因为发电厂的能量转换率更高,而且集中排放可以更方便地加装减排治污设备。2.提升能源利用率。以电动汽车为例,按每百公里耗电15至20kWh计算,考虑发电厂和电动机的损耗,能耗约等于7kg标准煤;传统汽车按每百公里耗油量10L计算,能耗约等于10kg标准煤。

基于新能源汽车在环保方面所拥有的优势,相关部门针对新能源汽车的生产、销售和购买等环节出台了不少支持政策,刺激新能源汽车行业迅速发展。新能源汽车市场迎来了产量、销量双双爆发后继续保持高速增长态势,2013年至2015年新能源汽车市场实现爆发式增长,产量逐年成倍攀升。2016年以来,新能源汽车市场的增长由爆发转向平稳高增长,近两年均维持50%以上的产量增速,2017年的产量为79.4万辆,同比增长53.6%。

动力电池爆发后转向平稳高增长

动力电池作为新能源汽车的配套设备,同样经历了由爆发到平稳高增长的发展过程。整体来看,2017年动力电池总出货量为38.2GWh,同比增长37.0%。在动力电池的开发、运用过程中,各大厂商将高性能的锂电池作为主要对象,根据正极材料的不同主要分为:磷酸铁锂电池和镍钴锰、镍钴铝等为代表的三元电池,其中磷酸铁锂正极化学性质稳定且使用寿命较长,同时由于原材料价格低廉,其仍占据动力电池半壁江山;而三元材料电池高能量密度、更强的耐温性和充电效率等优势使其近年来越来越受到市场青睐,占比迅速提升。2017年磷酸铁锂电池的装机量为19.97Gwh,占比50%;而三元材料电池装机量为16.15Gwh,占比已达44%。

大量动力电池即将步入退役期 回收需求迫切

2018年动力电池回收量增速有望超200%

对于新能源汽车来说,当电池容量衰减到初始容量的70%至80%就需要对电池进行更换。其中,电动乘用车电池的使用周期为4至6年,商用车的电池使用率更高,因此,使用寿命约为3至5年。由于新能源汽车大力推广是从2013年以后开始,因此能够推算出第一批电池更新换代的时点将会在2018年左右,届时动力电池的退役与更新有望迎来爆发式增长。

大量的退役电池将对环境带来潜在的威胁,尤其是动力电池中的重金属、电解质、溶剂及各类有机物辅料,如果不经合理处置而废弃,将对土壤、水源等造成巨大危害且修复过程时间长、成本高昂。因此,回收需求迫切。

我们假设新能源乘用车电池使用周期为5年,商用车为4年,到期后更新率逐年提高,则根据近年动力电池的产量能够测算出到2018年动力电池新增报废装机量或将达11.14GWh,同比大幅增长278.9%;若假设磷酸铁锂和三元材料电池能量密度在0.11MWh/t和0.18MWh/t维稳,则对应重量约为9.22万吨,同比增长273.3%。

回收再生方案的梯次利用仍有提升空间

梯次利用指退役动力电池经过测试、筛选、重组等环节,再次用于低速电动车、备用电源、电力储能等运行工况相对良好、对电池性能要求较低的领域,目前梯次利用的主要领域仍在储能和调峰。以中国铁塔为例,其铁塔备电、削峰填谷站等储备电量需求约为8800kWh(目前主要使用寿命短、能量密度低、价格低的铅酸电池),而随着环保要求的不断提高,对铅酸电池的替代将为动力电池梯次利用打开巨大的需求缺口。

目前以PACK(多级串并联电池构成模组)+BMS(电池管理系统)为主的梯次利用技术是较为主流的选择。PACK工序分为加工、组装、包装三大部分,其核心是将多个单一的电芯通过机械结构串联和并联起来形成电池包。在具体操作过程中,由于需要考虑整个电池包的机械强度、系统匹配等问题,需要涉及热管理、电流控制与检测、模组拼装设计以及计算机虚拟开发等大量成熟技术相互交叉协作。

BMS电池管理系统的主要功能是智能化管理及维护各个电池单元,防止电池出现过充电和过放电,并实时监控电池状态,从而起到保护电池使用寿命的作用。BMS是管理系统、控制、显示、通信、信息采集模组的集合,起到了衔接整车、电池和整个电池系统的纽带作用。对于电池厂商而言,BMS体现了厂商的核心技术竞争力,而对于动力电池梯次利用而言,BMS则决定了再利用电池的适用范围、寿命和整体价值。

目前梯次利用面临技术和商业化两方面的问题。从技术角度来看,由于动力电池一致性较差、寿命不一,BMS系统的数据将会和电池实际状况发生背离,从而使梯次利用过程面临安全、产品品质等方面的挑战。从商业化角度来看,目前梯次利用的产物标准化程度相对较低。此外,因为电池型号不一,配组时需要的电池量基数将很大,筛选、配组和加工成本相对较高,只有少数技术成熟的企业才能获取经济效益。

尽管如此,目前已经有多家行业龙头与中国铁塔等下游利用企业达成了研究和应用的战略合作协议,随着动力电池各类标准的不断出台和实施,电池的一致性将大幅提高,而紧密的合作关系将使梯次利用的应用问题迎刃而解。

三元电池拆解技术相对成熟

对于三元材料电池,常用的回收手段仍为拆解,其拆解产物镍钴锂铜铝等金属具有较高的经济价值,一般用于动力电池的再制造。目前回收工艺主要分为干法、湿法和生物回收等三种。其中,湿法为目前的主要工艺,其回收率高且能够对贵金属进行定向回收;干法一般作为湿法的配套工艺,主要用于金属的初步处理;而生物回收尚处于初级阶段,技术发展仍不成熟。根据工信部2016年发布的《新能源汽车废旧动力蓄电池利用行业规范条件和行业规范公告管理暂行办理》,鼓励综合使用干法和湿法对动力蓄电池回收利用。

目前回收拆解市场相对分散,且在当前退役的电池中,三元材料电池占比相对较低,但由于镍、钴等贵金属仍然是上游产业的稀缺资源,因此,三元电池的拆解具有很大潜力。

拆解市场前景可期

三元电池:贵金属价格维持高位 拆解收益空间广阔

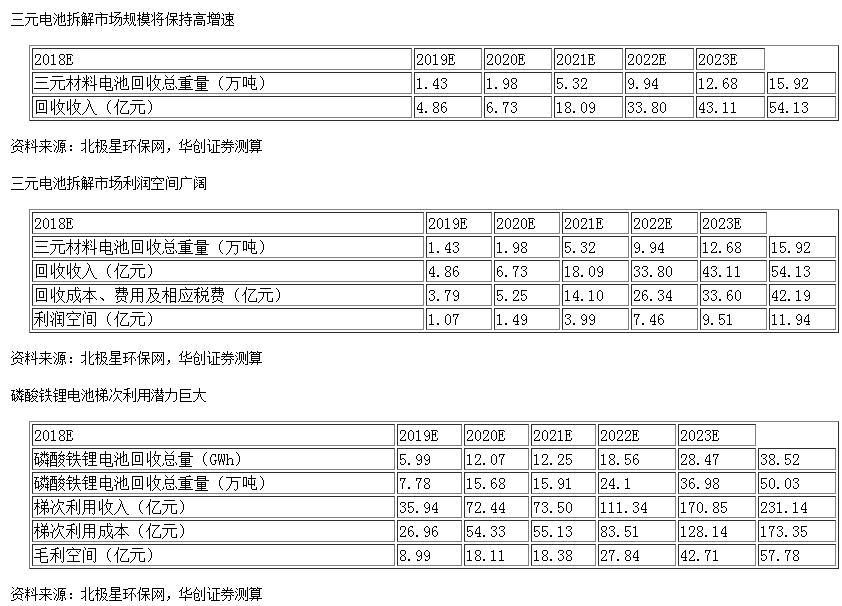

三元电池的回收拆解收益因近年贵金属价格高涨而受益。考虑到三元电池回收企业在拆解贵金属后以硫酸盐的形态再销售给下游企业,销售价格应该低于纯金属形态的市场价格,因此假设按市价70%的比率折价销售,则三元电池的拆解收益为34000元/吨,那么到2023年,仅三元电池拆解市场的预期规模就可达54.1亿元,未来5年的年均复合增长率可达61.9%。

磷酸铁锂电池:梯次利用市场潜力巨大

就拆解回收而言,目前使用最广泛的湿法回收磷酸铁锂电池的成本为8500元/吨左右,而贵金属再生材料收益仅为8100元左右,因此拆借亏损约400元/吨。因此,从经济性方面考量,我们仅测算磷酸铁锂电池的梯次利用空间。我们假设使用PACK+BMS技术进行梯次利用,PACK的成本大约在0.3元/Wh,BMS成本在0.1元/Wh,废旧磷酸铁锂电池回收成本在0.05元/Wh,磷酸铁锂电池梯次利用成本合计约为0.45元/Wh,梯次利用的收益为0.6元/Wh。假设磷酸铁锂电池的能量密度为110Wh/kg,回收废旧电池的能量衰减至70%,那么到2023年,梯次利用的收益空间有望超过50亿元。

政策利好明确 顶层规划+细节规范促发展

新能源汽车政策是目前新能源汽车发展的重要风向标,一方面,“十三五”规划从顶层设计对新能源汽车的发展指明了方向,另一方面,针对产品准入、电池供应、充电基础设施、能耗管理和补贴等也提出了明确要求。随着动力电池即将步入报废期,2017年以来针对动力电池技术规范、管理等方面推出了一系列政策,尤其是2018年2月以来对动力电池的规格尺寸、编码、余能监测等技术规范的统一,将进一步推动梯次利用等回收手段的高效应用。

目前已有部分地区开展对梯次利用的直接补贴。上海回收动力电池的车企有1000元/套的奖励。深圳整车厂按20元/kWh专项计提动力电池回收处理资金。同时,6月份深圳已经启动动力电池回收试点计划,主要在信息管理登记、车企回收补贴和渠道的建立等方面进行落地。而工信部等七部门前期印发的《新能源汽车动力蓄电池回收利用试点实施方案》,决定在京津冀、长三角、珠三角、中部区域等选择部分地区,开展构建回收利用体系、探索多样化商业模式、推动先进技术创新与应用、建立完善政策激励机制等四方面的试点工作。

前期,工信部公示第一批《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单,明确指出将在利用试点单位所在地的政策措施和资金渠道加大扶持力度,同时要求支持中国铁塔等优势企业联合设立产业基金,加强企业和金融机构的对接。多方位、大力度的扶持旨在帮助试点单位发挥示范作用,从而规范行业发展,提升集中度。此次试点单位的出台旨在率先形成一批生产者责任延伸的成熟链条,通过示范效应高起点地推进回收利用体系建设。

行业发展趋势和特点——龙头集中度有望提高

发达地区需求高增长 区域与渠道布局成重要壁垒

动力电池回收存在较强的区域性,且行业规范后各环节渠道将相对固定。因此,现阶段在地域和产业链各环节布局渠道的龙头企业有望在未来获取稳定的退役电池资源。

目前国内新能源汽车的制造企业和推广政策集中在上海、江苏、广东等地区。截至2016年底,上海、北京等一线城市新能源汽车保有量约为35.2万辆,占全国保有量的23%。同样,动力电池的回收渠道方面同样呈现较强的区域性,且产能分布与新能源汽车推广地区的重合度也相对较高。

目前行业内的龙头企业已经通过自建生产线、并购和与上下游合作等方式在前端渠道(即回收端)和后端渠道(即回收产物的下游利用端)进行拓展。其中,以光华科技、格林美等为代表的企业利用主业优势,从供给和需求两端提早布局,一方面拓宽前端回收渠道的覆盖地域,另一方面通过自建生产线扩充产能,并与利用企业签订战略合作协议等方式保障下游需求顺畅。车企龙头比亚迪、宇通客车等企业则通过与电池厂商或回收厂商合作的方式参与循环体系。另外,在产业链上的其他环节,如电池厂商(以宁德时代为代表)、设备商(天奇股份等)也纷纷通过并购等方式切入回收领域。

技术驱动下的规范化企业有望脱颖而出

通过对比铅酸电池回收“劣币驱逐良币”的历史发展格局,我们认为在政策驱动下,在动力电池回收行业中,拥有规模效应和全面技术优势的龙头企业将在未来实现“良币挤出劣币”的逆袭。

1.废旧铅酸蓄电池回收布局分散、技术门槛低,市场呈现“劣币驱逐良币”格局

铅酸蓄电池自1859年发明以来,被广泛用于交通、通信、电力等各个领域。至今,由于其工作电压稳定、放电电流范围宽、造价低廉的特点,铅酸蓄电池当今仍然在生产生活的各个领域被大规模使用。其报废市场的总量相当可观:2016年报废的铅酸蓄电池规模超500万吨,含铅量超300万吨;2017年报废的铅酸蓄电池将超600万吨,含铅量超400万吨。

与动力电池回收不同,铅酸电池的分布更为分散,且回收技术门槛更低。由于铅的熔点较低,加之电池成分相对简单,即使是没有任何技术基础的小作坊,也能够利用简单的加热获得电池中80%至90%的铅。

而小作坊在炼制过程中随意倾倒废液、排放废气,无污染处理费用负担,利润空间远高于正规的铅酸蓄电池处理厂,因此,有不少铅酸电池经由小摊贩流入无危险废物经营许可证的小作坊。

2.动力电池回收技术要求和政策起点更高

相比废旧铅酸蓄电池回收利用过程中,正规厂商面临众多小作坊的竞争、排挤的局面,动力电池的回收不仅涉及拆解,各类材料的分离、提纯修复对技术的要求更高,一般小作坊不具备动力电池回收的技术水平,回收收益不及铅酸蓄电池。同时,环保方面更为严格的要求进一步使小企业的生存空间被压缩,政策导向也重在提高行业的集约化发展程度,培养示范企业。因此,通过提高技术获得高收益并降低环保成本的企业自然能够在盈利能力提升的同时提高市场份额。

投资建议

我们推荐以PCB化学品为主业,同时大力布局动力电池回收和材料制造的光华科技。公司锂电池业务产能逐步释放,其中在正极材料方面,现有三元前驱体产能超1000吨/年,2018年有望形成2万吨磷酸铁和1.4万吨磷酸铁锂产能。回收方面,公司已在珠海设立动力电池回收子公司,公司预计2018年回收产能有望达1.2万吨/年。同时,由于公司化学提纯领域技术优势明显,电池业务将充分享受与主业的协同效应,有望乘行业发展之风迅速成长,增厚业绩。

建议关注全方位推进的再生资源回收龙头格林美。公司已拥有武汉、无锡、荆门等动力电池拆解中心,并与比亚迪合资建立4个储能电站。在前端回收的支撑下,格林美现有3万吨NCM产能、 0.5万吨NCA产能,计划新增5万吨NCM产能、1万吨NCA产能。

此外,可关注以汽车拆解切入动力电池回收的天奇股份。公司前期收购动力电池回收企业金泰阁和乾泰技术的股权,从而切入动力电池回收行业。目前,公司前端汽车拆解、电池回收、后端电池拆解及再生利用产业布局完善,未来有望进入快速发展期。