上证指数近期持续调整,甚至一度直逼2016年1月27日所创下的2638点的低点。在指数轮回间,偏股型基金平均涨幅归零,整体而言,基金经理们并没有创造出超额收益。

在业内人士看来,很大一个因素在于基金经理这个群体过于年轻。年轻的基金经理在牛市中进攻性较强,但在熊市里却难以做到良好的回撤控制。拉长时间周期来看,如果不注重对风险的考量和对回撤的控制,则难以获得绝对收益。

偏股型基金没有创造超额收益

当上证指数再度回到前期低点,拿着高薪的基金经理们,究竟有没有创造超额收益?从东方财富Choice的统计数据来看,答案是否定的。

据统计,2016年1月27日至2018年9月12日,股票型基金的平均净值亏损0.84%,偏股混合型基金净值平均小幅上涨0.36%。

虽然多数偏股型基金经理都希望获得超额收益,但统计显示,结果并不理想。

一位资深的投资经理认为,基金管理人依靠自身能力,确实难以获取阿尔法收益。一个基金经理不可能十八般武艺样样精通。这意味着,其所掌管的基金会在某些时候表现好,某些时候表现不好。拉长时间周期来看,最终会呈现出均值回归。

他强调,如果将获取阿尔法的目标寄托在优秀的企业上,答案则是肯定的。例如,白酒行业中的贵州茅台,家电行业中的格力电器和美的集团,长期来看,这些优质公司均创造了巨大的阿尔法收益。不过,基金经理中能够以长期投资心态坚守这些优质企业的,也是凤毛麟角。

基金经理平均任职年限仅3.28年

在业内人士看来,指数轮回间,偏股型基金整体业绩不佳,很大一个因素在于基金经理这个群体的年轻化。年轻的基金经理往往在牛市中进攻性较强,但在熊市里,却难以做到良好的回撤控制。长期来看,如果不注重对风险的考量和对回撤的控制,则难以获得绝对收益。

诺德基金FOF团队研究显示,随着任职年限增加,基金经理控制回撤的能力确实会随之提高。

近年来,基金行业高速扩容,基金数量已经超过5000只,随着基金产品呈现出爆发式增长,基金经理也成为“稀缺品”。另外,不断有资深的基金经理选择“奔私”,资深而又优秀的基金经理留在公募的已然不多,即便是留在公募,大部分也升为高管,已不在投研一线打拼。

上述两大原因,造成了基金经理的“年轻化”。据长城证券基金分析师阎红统计,目前公募基金的基金经理平均任职年限仅3.28年。在所有基金公司中,旗下基金经理平均任职年限超过4年的仅22家,平均任职年限低于2年的却多达39家。

如果只看偏股型基金经理的任职年限,情况更是不容乐观。据诺德基金FOF团队研究统计,从2009年到2017年这个时间段,任职4年以上的基金经理仅占1.07%。此外,股票型基金经理中,任职年限2至3年的人数最多,占比高达40.11%;其次,任职年限1至2年的占比也高达36.36%。

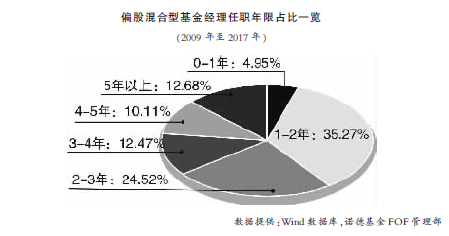

就偏股混合型基金经理而言,任职年限1至2年的基金经理最多,占比达到35.27%,其次,任职年限2至3年的占比达24.52%,而任职年限超过5年的基金经理占比低于13%。

业内一位基金分析师表示,在海外成熟市场,一个研究员必须要有很多年的经验积累才能成为基金经理,而国内的基金经理则偏年轻化。其中,部分基金经理并没有形成良好的投资理念和投资框架,因此会有部分基金经理成为趋势投资者。