在业内引起不小轰动的“善林金融”非法集资案这周有了最新进展。

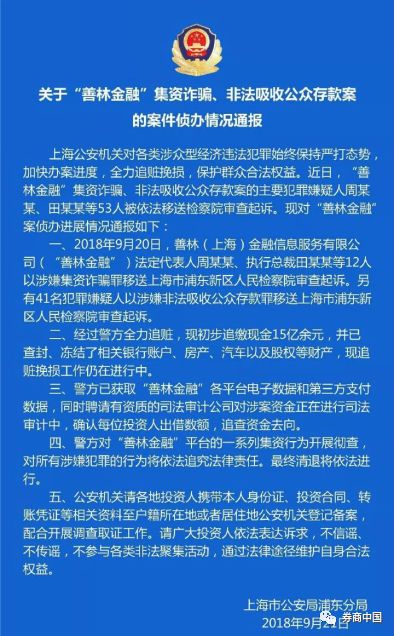

9月21日,上海市公安局浦东分局发布公告称,警方将善林金融法定代表人周某某,执行总裁田某某等12人以涉嫌集资诈骗罪移送浦东新区人民检察院审查起诉,另有41名犯罪嫌疑人以涉嫌非法吸收公众存款罪移送浦东新区人民检察院审查起诉。

截至目前,警方已查封、冻结了相关银行账户、房产、汽车以及股权等财产。经全力追赃,目前初步追缴现金15亿余元,现追赃挽损工作仍在进行中,最终清退将依法进行。

与此同时,第二起非法集资案——礼德财富平台的法人代表也终于被抓获归案,广州市公安局9月20日通报:经过“猎狐行动”工作组的全力追捕,近日,潜逃境外近两个月的广州礼德互联网金融信息科技有限公司法定代表人郑某某在海外落网。

据礼德财富官网数据显示,该平台累计成交超84.72亿元,借贷余额(待还本息)约12.99亿元。

善林金融尚有近200亿未追回

记者了解到,上海市公安局浦东分局警方将善林金融法定代表人周某某,执行总裁田某某等12人以涉嫌集资诈骗罪移送浦东新区人民检察院审查起诉,另有41名犯罪嫌疑人以涉嫌非法吸收公众存款罪移送浦东新区人民检察院审查起诉。

截至目前,警方已查封、冻结了相关银行账户、房产、汽车以及股权等财产。经全力追赃,目前初步追缴现金15亿余元,现追赃挽损工作仍在进行中,最终清退将依法进行。

据警方介绍,自2013年10月起,犯罪嫌疑人周某某为解决其公司项目资金问题,注册“善林金融”,并招募业务经理高某某等人组建公司框架,后陆续在全国29个省份设立1120家分公司及门店,通过广告宣传、电话推销、门店招揽等方式,以承诺还本和支付高额利息为饵,对外销售虚构的债权类理财产品,骗取投资人资金。

此外,2015年2月起,犯罪嫌疑人周某某又先后设立“善林财富”“善林宝”“幸福钱庄”(后更名为“亿宝贷”)“广群金融”四家线上投资理财平台,同样以承诺还本和支付高额利息为饵,通过上述互联网平台销售虚构的理财产品,骗取投资人资金。

截至2018年4月9日案发,“善林金融”非法集资共计人民币736亿余元,绝大部分非法集资款被用于向前期投资人还本付息,以此制造公司投资盈利和经营状况良好的假象,部分非法集资款被挥霍于支付高额佣金、租赁豪华办公场地、广告宣传等高运营成本及个人挥霍,最终导致公司资金链断裂难以维系运作和兑付本息。案发时未兑付本金共计213亿余元。

礼德财富法人代表在海外落网

广州市公安局 9月20日通报:经过警方“猎狐行动”工作组的全力追捕,近日,潜逃境外近两个月的广州礼德互联网金融信息科技有限公司法定代表人郑某某(男,39岁,广东揭阳人)在海外落网。

2018年7月27日,广州市公安局天河区分局对礼德财富平台以涉嫌集资诈骗罪立案侦查,刑事拘留了9名犯罪嫌疑人,对涉案的相关账户和涉案抵押物进行了冻结、扣押。在侦查工作中发现,该平台公司法定代表人郑某某已经潜逃至境外。

为此,广州市公安局成立了以经济犯罪侦查支队和天河、南沙区公安分局为主要力量的“猎狐”工作组,全方位开展对犯罪嫌疑人郑某某的追逃行动。在公安部“猎狐办”和广东省公安厅的统一指挥下,在中国驻柬埔寨使馆的全力支持下,9月14日晚,“猎狐”工作组配合柬埔寨执法部门成功将郑某某抓获。

据礼德财富官网数据显示,该平台累计成交超84.72亿元,借贷余额(待还本息)约12.99亿元。公开报道显示,礼德财富于去年完成7500万元B轮融资,投资方为深圳前海互兴资产管理有限公司。

平台三招应对待还款项

除了全国警方在不断加大对之前爆雷的网贷平台的执法力度,尽快追回赃款。

8月开始,网贷问题平台的数量也有减少的趋势 ,根据融360网贷评级组重点监测数据显示,截至2018年8月底,全国正常运营的网贷平台共计1190家,网贷行业共有104家平台出现问题,从新增问题平台数来看,虽然仍高于1年以来的平均值70家,但较上个月275家环比大幅减少了63%。

但不可忽视的一个问题是,一些平台出现问题的原因是因遭遇了不同程度的流动性危机,这些平台自救的路径,就是想尽一切办法回笼流动性。因此,催收——成了全公司最辛苦的岗位。除了催收外,平台应对代偿款项还有分期兑付、内部“转债”、引入第三方机构等方法增加资金流动性。

据悉,从分期兑付方面来看,目前清盘退出的平台大多会公布兑付方案,在监管高压打击之下,平台方一般会有责任人处理不良资产。最新数据显示,目前为止,已经宣布无法兑付的100多家网贷平台中,95家网贷平台都发布了相关逾期或停业兑付公告。

与此同时,一些主观恶意逃废债的借款人存在。面对这些“老赖 ”,平台只能在上传其信息到黑名单的同时,以非常低的资产价格将逾期资产转让,并计提自身的利润填补投资人损失。

此外,一位华南地区网贷高管表示:“在贷后催收方面,有抵押物的,优先配合抵押物处置变现;也会通过人工智能、向监管部门上报借款人逃废债信息等方式进行催收;还可通过司法仲裁、诉讼,以及法院拍卖抵押物等司法程序实现偿还。”

面临不确定性

面对P2P网贷的不良资产,尤其是一些已经“爆雷”的平台的不良资产,中国银保监会曾在8月16日,召开会议要求四大资产管理公司(AMC)协助化解P2P网贷爆雷风险。 随后,四大AMC之一的长城资产管理公司率先成立参与P2P风险处置工作领导小组,将在上海、浙江、广东、北京等地区成立工作小组,统筹推进P2P风险处置各项工作。

据券商中国记者了解,业内人士对于处理网贷不良资产仍有诸多顾虑。

事实上,网贷行业的资产主要以小额、分散型的车房抵押贷、信用贷等。 一家北京的网贷平台负责人说:“这类不良资产处置具有一定难度,网贷行业尚未经历完整的经济周期,处置不良资产经验较为缺乏。

“一些资金流动性枯竭的平台,如果资产是真实有价值的,AMC介入去做不良资产处置其实问题也不大,但是市场化机构不愿意接手不确定性因素太多的业务。”一位业内人士坦言。

事实上,网贷不良资产处理目前面临一些问题,一是需要突破一些政策限制,若引入多元化市场主体参与,例如AMC参与到个人不良资产处理中,可以起到资产主体与托管人的作用,对债权人也能够起到一定保护作用。二是资产质量以及如何定价的问题,网贷平台的资产大多是小额分散,而有些平台还存在假标、自融等情况,第三方机构与平台方如何协商价格是一个难题。

“P2P最大的问题是债权债务关系都在网上,资金用途以及资金流向都非常难控,清收难度大且过于分散,成本高。”上述人士直言。