有公募基金近日召开投资决策会,旗帜鲜明地作出全面加仓的决定。这也是近几年来,少有地机构公开明确作出加仓决定。

此外,券商等卖方机构的观点也开始乐观起来,有券商称目前为“绝处逢生,积极因素在累积”。

从周线图上,上证指数已连续两周上涨,从低位已反弹约7%。

前海开源认为贸易摩擦利空出尽 决定“全面加仓”

据证券时报记者了解,前海开源基金联席董事长王宏远建议公司召开投决会,做出全面加仓的决定。虽然针对不同契约、不同风险特征的基金制定了不同的策略,但总体上做多方向非常明确。

制定好加仓策略后,前海开源基金投决会将督促基金经理执行投决会决议。

前海开源认为,今年以来,受利空因素冲击,A股市场大幅下跌,上证指数一度跌到接近2016年初的低点。今年市场走势疲弱,和贸易摩擦不无关系,但在9月17日特朗普政府宣布,将于9月24日起对出口美国的价值2000亿美元的中国商品加征10%进口关税。特朗普称若中国采取报复行动,他会立即要求对另外2600亿美元中国产品加征关税,大抵涵盖所有中国输美产品。此消息放出之后,相当于美方已经把征税表格都公布出来了,完全亮出了底牌,贸易摩擦的利空实际上已经出尽,A股市场迎来了难得的转机。

对于现在全面加仓的理由,前海开源首席经济学家杨德龙表示,主要基于以下几点:

第一,虽然现在存在贸易摩擦,但是中国经济整体增长稳定。经过结构调整,我国对于出口贸易的依赖度已经从以前最高超过50%,下降到10%。所以贸易摩擦对于中国GDP的真实影响并不大。

第二,贸易战利空实际上已经出尽。在9月17日,特朗普政府发表声明,宣布将于9月24日起对约2000亿美元的中国出口商品加征10%的进口关税,并将于2019年1月1日将税率提升到25%。至此美国已经把贸易战的时间表、部署全部公布。

所谓可以预见的利空就不是利空,可以预见的风险就不是风险,资本市场最怕的是不确定性。市场是有效的,投资者是聪明的,现在最差的预期已经在前期下跌中充分反应,实际上市场拐点就已经出现。假如将来通过谈判,还能出现好一些的结果,那就是超预期的利好了。正是在2000亿美元征税方案落地之后,前海开源基金投决会决定全面加仓。

第三,近期,习主席考察东北老工业基地时表示,中国是有着近14亿人口,960万平方公里土地的大国,粮食要靠自己、实体经济要靠自己、制造业要靠自己。行百里路者半九十,我们要实现两个100年的目标,没有任何时期比现在更接近,也没有任何时期遇到现在这么多的挑战和困难。国际上先进技术、关键技术越来越难以获得,单边主义、贸易保护主义上升,逼着我们走自力更生的道路,这不是坏事,中国最终还是要靠自己。中国经济体量比较大、有韧劲,回旋余地比较大。

杨德龙认为,为了应对外部冲击,提振经济增长,我国政策方面已经明确转向。根据国务院常务会议的决议,下半年将实施积极的财政政策和适度宽松的货币政策。

近期,国务院出台了七项促进消费的政策,将来还会出台关于增加“中间收入群体”的相关的配套政策。同时,通过减税降费来提高居民的消费能力和消费意愿,减轻企业负担。将加大基础设施建设,提高固定资产投资增速,弥补民间投资不足的问题。

货币政策方面,虽然美联储今年已经三次加息,但是央行并没有跟进加息,而是采取公开市场操作来进行应对。在人民币汇率方面,今年再次启用人民币中间价报价的逆周期因子,人民币汇率已经保持正常区间波动。

虽然今年以来市场出现了较大的下跌,但是外资却在逆势加仓。A股在去年六月底加入MSCI新兴市场指数之后,本周又加入了第二大国际指数——富时罗素国际指数。今年以来外资已经流入A股2300亿元,未来外资流入的速度势必会增加,这体现了外资对于中国经济的信心,以及对于A股,特别是蓝筹股的看好。当前A股市场的大幅下跌已经是过度反应,各主要股指的估值已经跌到了历史底部区域,绩优白马股的投资价值凸显。

多家券商机构对A股态度趋于乐观 有券商称“绝处逢生”

近日多家券商也发表了对A股的策略报告,总体上态度趋于乐观。

广发证券戴康近日发布的报告认为,目前A股市场“绝处逢生,积极因素在累积”,压制A股风险偏好的因素边际缓和。

戴康的上述报告认为,2018年以来A股的主要矛盾在于股权风险溢价, 去杠杆、中美贸易摩擦、以及对一些长期问题的担忧是压制A股风险偏好的主要因素。7 月23日国常会以来去杠杆逐步进入稳杠杆,当前阶段中美贸易摩擦对A股的影响逐步边际钝化,而密集的改革政策细则不断落地将有助于市场小幅修复信心,A股股权风险溢价自高位小幅回落。

报告指出,一方面,中美贸易摩擦的影响或边际钝化。部分行业美国对华的进口依存度高,且产品技术含量有限,与本次以知识产权问题为核心的301调查相关性不大,对该类产品加征关税更易使美国本土企业和消费者受到冲击。因此若规模继续升级,则特朗普或将面临更大的美国国内阻力。

另一方面,A股成功闯关富时指数,MSCI提高A股纳入因子,A股生态全球化继续。富时与MSCI形成共振,进一步强化外资持续流入A股的趋势,短期对于情绪面将产生一定提振。

不过该报告也指出,维持A股处于底部区域的判断,但绝处逢生非一蹴而就,要把握当前阶段的股权风险溢价修复,耐心观察最终信用传导的进程。

国都证券研究员肖世俊近日发布的研究报告在对市场进行研判时,认为“修复动能释放,进入反弹窗口期”。

上述报告认为,七月底宏观政策缓冲内外压力微调,六稳一补举措的密集推进,金融信用融资环境改善初见成效,经济下行压力略有减轻,叠加近期美元阶段震荡回调、中美贸易战年内已见顶且中期或边际缓和,中期深化改革扩大开放持续落实,稳预期补短板稳投资促消费降税费等针对性政策举措密集出台,共同缓和市场悲观预期,推升市场风险偏好。

肖世俊的报告指出,大盘、中小盘估值已调整至四年、十年低点,调整时长之久与幅度之大,市场对贸易战、金融去杠杆、经济稳中趋缓等内外利空做了较为充分消化。股指快速连续下跌后经历近一个半月的反复震荡磨底后,随着以上内外压力阶段缓解或放空,近期迎来年内较好的修复反弹窗口期。

国庆后首日及节后一周上涨概率均近七成

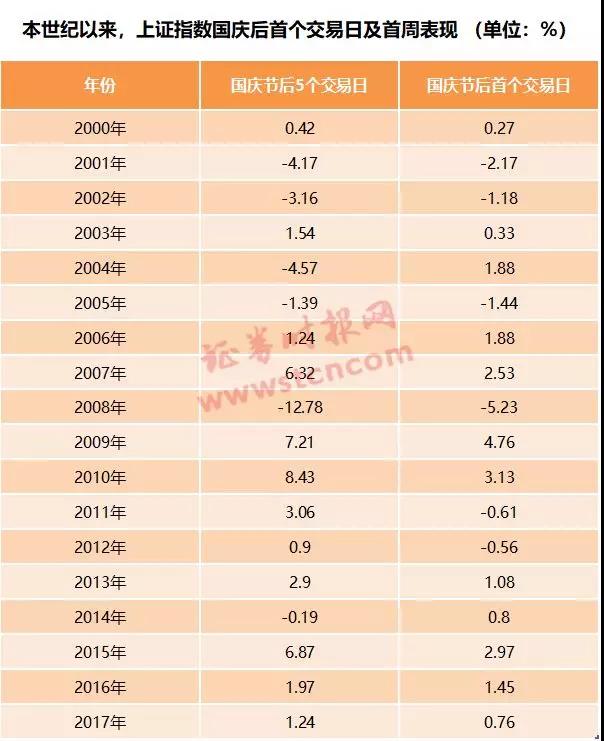

数据显示,在本世纪已过去的18年(2000年~2017年)里,上证指数在国庆节后一周多数年份出现上涨,上涨的年份有12年,上涨概率达到66.67%,接近七成。

在上涨的年份里,涨幅超过5%的年份有4年,其中2010年的涨幅高达8.43%,相较之下,在下跌的年份里,跌幅超过5%的年份只有1个。这说明,总体上看,国庆后一周A股市场表现通常较好。

从国庆节后首个交易日的表现来看,上证指数在过去18年里也有12年出现上涨,上涨概率接近七成,其中有8年涨幅都超过1%,这表明国庆节后首个交易日容易开门红。

上述数据表明,单从概率的角度来看,国庆节期间适合持股过节。

从板块表现来看,节前涨幅居首行业中,非银金融、有色金属、银行、传媒等行业出现频率相对较高。

节后表现中,国庆节后首周,银行、采掘行业表现一般相对较好,表明在节后市场通常较为青睐指标板块。此外,非银金融、农林牧渔、国防军工、电气设备等行业也有领涨记录。

A股休市期间,美股和港股正常交易,A股还将受到这些因素影响

在国庆节A股长达9天的休市期间,美股将正常开市,目前道琼斯指数正处于突破历史高点后的回探阶段,成功突破,还是就此出现较大调整,对整个中期的走势影响比较关键。

另外,港股除了10月1日因国庆节休市1天外,10月2日~10月5日均照常开市,港股中H股公司和红筹公司占比极大,这些公司、特别是中字头公司表现如何,也会对节后A股相关公司的股价起到一定指示作用。

此外,在我国国庆长假期间,美国将公布其9月PMI、9月ADP就业人数、9月失业率等指标,欧盟将公布9月欧元区制造业PMI等指标,这些指标如果出现异常波动,估计会对全球金融市场造成较大影响,也可能进一步传导到A股市场。