28日,备受市场关注的《商业银行理财业务监督管理办法》(下称《办法》)正式落地。

22万亿非保本理财迎统一监管。

《办法》与此前的征求意见稿有哪些不同呢?

ABN明确纳入理财产品的投资范围正式稿明确,商业银行理财产品可以投资于在银行间市场和证券交易所市场发行的资产支持证券,即ABN属于理财产品投资范围;(ABN即资产支持票据)

引入投资冷静期要求对于私募理财产品,银行应当在销售文件中约定不少于24小时的投资冷静期。冷静期内,如投资者改变决定,银行应当遵从投资者意愿,解除已签订的销售文件,并及时退还投资者的全部投资款项。

进一步区分公募和私募理财产品要求正式稿在流动性风险管理、压力测试和信息披露等方面,进一步区分公募和私募理财产品要求,与其他同类资管产品的监管标准保持一致。

此外,银保监会有关部门负责人表示,对于市场机构反映的进一步降低理财产品销售起点,扩大销售渠道,将依法合规、符合条件的私募投资基金纳入理财投资合作机构范围,不强制要求个人首次购买理财产品在银行营业网点进行面签,允许发行分级理财产品等方面的意见和建议,拟在理财子公司业务规则中予以采纳。

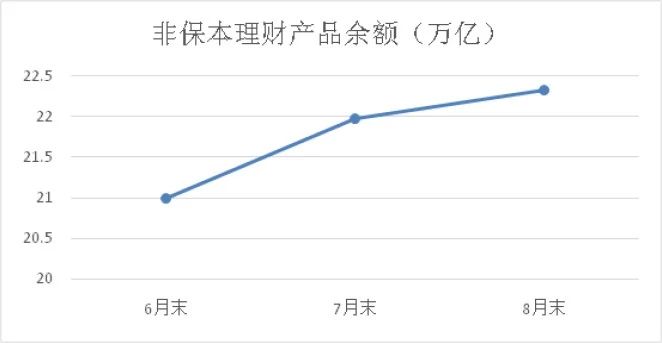

理财市场保持稳定

正式稿总体更宽松

银保监会最新数据显示,2018年以来,银行理财业务总体运行平稳,6月末银行非保本理财产品余额为21万亿元,7月末为21.97万亿元,8月末为22.32万亿元。理财资金主要投向债券、存款、货币市场工具等标准化资产,占比约为70%;非标准化债权类资产投资占比约为15%左右,总体保持稳定。

前述银保监会有关部门负责人表示,与征求意见稿相比,正式稿并没有收紧规定,所有的调整都是在符合资管新规基础上的合理调整,甚至更宽松一点。

金融监管研究院院长孙海波认为,总体而言,正式稿相比征求意见稿,进一步增强了透明度和操作性。有很多规定充分考虑了此前业内的声音,做了相应的调整,也有部分小细节做了松动。值得注意的是,针对理财子公司,未来在诸多领域都会有所放松。在整体拉平不同资管产品监管口径这一点上,正式稿进一步做了更多工作,确保消除不同产品之间的套利空间。

公募理财可通过投资公募基金

间接进入股市

前述银保监会有关部门负责人表示,现行银行理财业务监管制度允许私募理财产品直接投资股票,但规定公募理财产品只能投资货币型和债券型基金。

《办法》继续允许私募理财产品直接投资股票;在理财业务仍由银行内设部门开展的情况下,放开公募理财产品不能投资与股票相关公募基金的限制,允许公募理财产品通过投资各类公募基金间接进入股市。同时,与资管新规保持一致,理财产品投资公募证券投资基金可以不再穿透至底层资产。下一步,银行通过子公司开展理财业务后,允许子公司发行的公募理财产品直接投资或者通过其他方式间接投资股票,相关要求在《商业银行理财子公司管理办法》中具体规定。

“资管新规已经明确公募产品可通过公募证券投资基金投资股票。”孙海波表示,目前来看,主要障碍还有风险较高、开户问题以及整个市场大环境欠佳。

此前,央行答记者问中,特别强调了银保监会正同人民银行、证监会等部门积极沟通协调,推动解决银行理财产品在金融市场的开户问题,促进同类资管产品公平竞争。

孙海波认为,公募理财直接投股票仍然有待银保监会后续明确。未来理财子公司发行的产品投资股票,将会面临更宽松的政策环境,很可能和证监会公募基金统一口径。

不过,多位接受中国证券报(ID:xhszzb)记者采访的银行资管负责人均表示,《办法》明确将股票类资产纳入公募理财产品的底层资产,整体对于资本市场是正向影响。但这并不意味着银行理财资金短期内就会大举入市,每家机构都应该有自己的策略和判断,包括市场走势、上市公司盈利预期等。

一家股份行资管部负责人表示,“在股票投资这一块,《办法》与此前的征求意见稿没有根本性变化。此前市场关注的商业银行理财产品开立证券账户,其实根源是为了消除多层嵌套。以前(理财资金)不能开账户才有多层嵌套,现在能开户了,也就不需要嵌套了。”

2018年9月19日,中国登记结算公司修订了2018年9月版的《特殊机构及产品证券账户业务指南》,对资管产品开户要求按照近期监管政策进行了全面调整,特别是对商业银行理财产品开立证券账户的实质约束和申请开立中的便利化措施进行了安排。

理财子公司管理办法已有初稿

《办法》按照资管新规关于公司治理和风险隔离的相关要求,规定商业银行应当通过具有独立法人地位的子公司开展理财业务;暂不具备条件的,商业银行总行应当设立理财业务专营部门,对理财业务实行集中统一经营管理。

前述银保监会有关部门负责人表示,目前《商业银行理财子公司管理办法》已有初稿,将广泛征求意见。

正制定结构性存款业务的监管规定

前述银保监会有关部门负责人表示,银保监会正在制定结构性存款业务的监管规定。下一步,将结合本次公开征求意见情况进行修改完善并适时发布实施,更好地区分和厘清结构性存款和理财业务监管框架,促进结构性存款业务规范发展。

据央行披露数据统计,截至8月,中资全国性银行结构性存款(含个人、单位)存量规模已突破10万亿元。

银行业内人士表示,在资管新规、理财新规等逐步落地背景下,结构性存款代替保本理财成为商业银行揽储的“新宠”。同时,银行借道监管“模糊地带”大推“假结构性存款”已引发监管部门关注。未来结构性存款定义、会计核算规则等有望明确。

私募投资基金

将纳入理财投资合作机构范围

对于银行理财投资合作机构管理,前述银保监会有关部门负责人介绍,《办法》一是延续现行监管规定,要求理财产品所投资资管产品的发行机构、受托投资机构和投资顾问为持牌金融机构。同时,考虑当前和未来市场发展需要,规定金融资产投资公司的附属机构依法依规设立的私募股权投资基金,以及国务院银行业监督管理机构认可的其他机构,也可担任理财投资合作机构,为未来市场发展预留空间。

二是要求银行完善内部管理制度,明确理财投资合作机构的准入标准和程序、责任与义务、存续期管理、利益冲突防范机制、信息披露义务及退出机制。

三是要求银行对理财投资合作机构实行名单制管理,加强对投资顾问的管理,切实履行自身投资管理职责,提高主动投资管理能力,不因委托其他机构投资而免除自身应当承担的责任。

银行理财产品投资非标

需期限匹配

对于银行理财产品的非标准化债权类资产投资,《办法》规定,一是期限匹配。按照资管新规相关要求,除另有规定外,理财资金投资非标准化债权类资产的,资产的终止日不得晚于封闭式理财产品的到期日或开放式理财产品的最近一次开放日;投资未上市企业股权的,应当为封闭式理财产品,且需要期限匹配。

二是限额和集中度管理。延续现行监管规定,要求银行理财产品投资非标准化债权类资产的余额,不得超过理财产品净资产的35%或本行总资产的4%;投资单一债务人及其关联企业的非标准化债权类资产余额,不得超过本行资本净额的10%。

三是认定标准。资管新规明确由中国人民银行会同金融监督管理部门另行制定标准化债权类资产的具体认定规则,《办法》将从其规定。