原标题:22万亿银行理财迎变 新规降低投资门槛如何影响钱袋子

中国财富网讯(田欣鑫)9月28日,在距离公布征求意见稿仅2个月之后,银保监会正式下发《商业银行理财业务监督管理办法》(下称“理财新规”)。理财新规延续了对资金池、净值化与投资非标限额等的约束,但在借道公募基金投资股票等方面给与松绑。

监管层人士指出,与征求意见稿相比,正式稿并没有收紧的规定,所有的调整都是在符合资管新规基础上的合理调整,甚至更宽松一点,所以尽早发布,有利于稳定市场预期。

理财新规并未超出预期变化 调整体现在四个方面

正式稿与征求意见稿有部分调整,但是调整幅度并不大,主要体现在四方面:

一是明确公募理财可以通过投资公募基金来进入股票市场,私募理财则延续了此前的规定,可以直接投资。

联讯证券李奇霖团队向中国财富网分析,考虑到此前监管机构在交易所开户方面也给理财投资股票提供了便利,股票市场看似利好,但实际上理财进入股市的资金是否会有显著提高还存在疑问。一方面,在新规前已有不少资金利用资金池进入市场,现在禁止资金池会构成对冲;另一方面理财并不欢迎风险的投资机构,资金池禁止后,吸收掩盖损失的工具消失,会让它更为谨慎。如果以前还可以通过结构化优先并由劣后承诺保本进入,那么现在随着破刚兑的推行,理财面临的风险敞口会更大,入市的积极性也会减弱。

二是投资非标上限要求从理财余额的35%改为了理财净资产的35%,基数略有收窄,部分银行会有一定的影响。

三是借鉴国内外通行做法,引入不少于24小时的投资冷静期要求。冷静期内,如果投资者改变决定,银行应当遵从投资者意愿,解除已签订的销售文件,并及时退还投资者的全部投资款项。这一做法显得更为审慎。

四是明确理财产品投资范围包括在银行间市场和证券交易所市场发行的资产支持证券,也就是说,ABN明确纳入其中。此项调整将利好资产证券化产品。

李奇霖团队分析,最大的变化就是银行理财子公司有单独的一套管理办法。子公司可与私募基金合作、可发行分级产品、可能会进一步降低销售门槛,免首次面签等政策放松的优惠,有利于激励银行设立子公司开展业务,对理财规模扩张形成利好,但具体影响还需看子公司管理办法的具体规定。

不过,总体而言,理财新规并没有超出预期的变化规定,对非标、宽信用没有形成进一步的利好,融资环境的结构化问题仍然会显著存在,信用风险仍需关注。

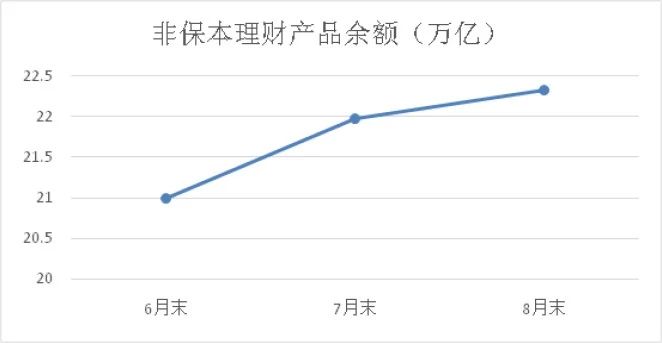

据银保监会介绍,今年上半年银行理财业务总体运行平稳,截至6月末,银行非保本理财产品余额为21万亿元,7月末余额为21.97万亿元,8月末余额为22.32万亿元,银行理财业务总体稳定。

银行理财门槛降低至1万元 如何影响你的钱袋子?

值得一提的是,在加强投资者保护方面,理财新规设定单只理财产品销售起点,将单只公募理财产品销售起点由目前的5万元降至1万元;单只私募理财产品销售起点与资管新规保持一致。

对此,人大重阳金融研究院高级研究员董希淼曾表示,随着投资者不断成熟,降低银行理财产品门槛确有必要,不仅有助于银行理财产品更加普惠化,覆盖更多的普通投资者,还能使更多的普通民众更方便地购买银行理财产品。

李奇霖也在征求意见稿发布时指出,公募理财产品起售点降到1万元有利于募集能力增强,但首次仍要求面签并加强销售管理,约束了互联网、电子化代销发行空间。公募和私募理财产品在投资范围、杠杆比例、流动性管理、信息披露要求上仍然有区分。