根据安排,正式的三季报(佳都科技、凌钢股份、炼石有色等已披露)将于10月12日后开始集中登场,三季报行情就此拉开帷幕!

在已披露的近300份三季度业绩预告(独立于今年半年报中公布的情况)中,超过7成的上市公司实现了业绩预喜,其中明确业绩增幅的公司中,至少有56家净利润增长下限同比增逾100%。

然而,由于整个市场的低迷,这些公司的股价却并未受到相应的认可,被错杀的很可能就是他们!

为了尽可能体现业绩增长的含金量,记者以2017年三季报净利润5000万元左右为门槛,剔除去年三季度后上市新股,且未明确今年三季报业绩预告具体增幅情况的公司,筛选其中近两个月内(8月12日至10月12日,下同)股价区间跌幅达10%以上,三季报预增下限在15%以上的公司。

接下来,小编就结合业绩预告尝试剖析一下这些可能被“错杀”的公司现阶段的基本面情况。

涨价!涨价!!涨价!!!

新安股份(区间跌幅13.8% 最低净利润增幅396%)

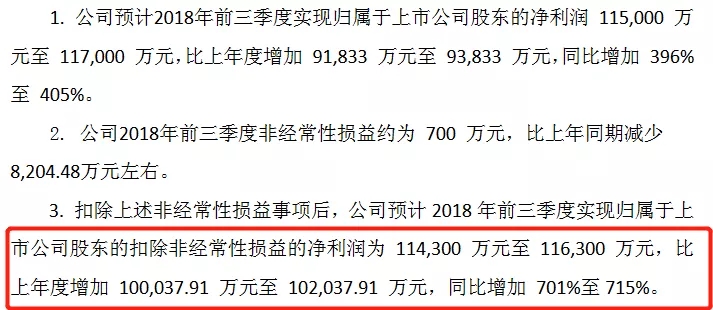

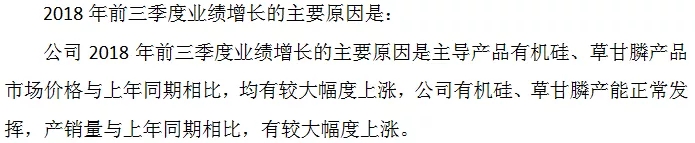

若扣除非经常性损益,新安股份今年前三季度的增幅高达700%。而根据预测,第三季度的预估业绩约在4.4亿元至4.6亿元之间,同比增约2000%。由公告可知,业绩的增长主要来自产品价格的上涨。

中信建投研报分析称,一方面,2017 年第四季度公司搬迁技改基本完毕,产能达到满负荷生产状态,因此前三季度有机硅权益产能 14.5 万吨基本可以达到满负荷状态;另一方面因行业景气度持续,两大产品销售价格均上涨。

此外,新安股份于今年9月联手全球第二有机硅生产商迈图集团,合作攻克有机硅中、下游新材料产品。

航锦科技(区间跌幅14.7% 最低净利润增幅168%)

涨价因素也是航锦科技的预喜主因:

订单大幅增长

利亚德(区间跌幅34.9% 最低净利润增幅46.35%)

从前三季度或单季度业绩来看,利亚德均实现了不错的增长。至于原因,公司表示:

订单方面,根据此前公布的半年报,新签订单及新中标项目金额 60.4 亿元,较上年同期增长 44.15%。有券商分析师测算,截至8月19日,公司的新签订单额已达到76亿元。

此外,公司还提到,预计今年前三季度经营性现金流持续改善。 根据半年报数据,得益于积极收款,公司上半年的经营性现金流已接近1.9亿元,同比增155%。

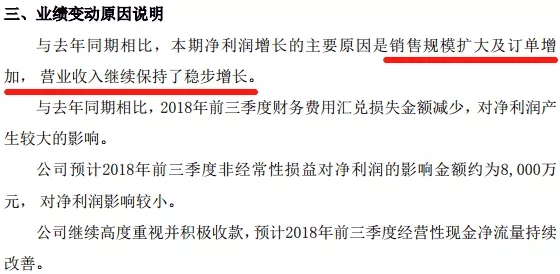

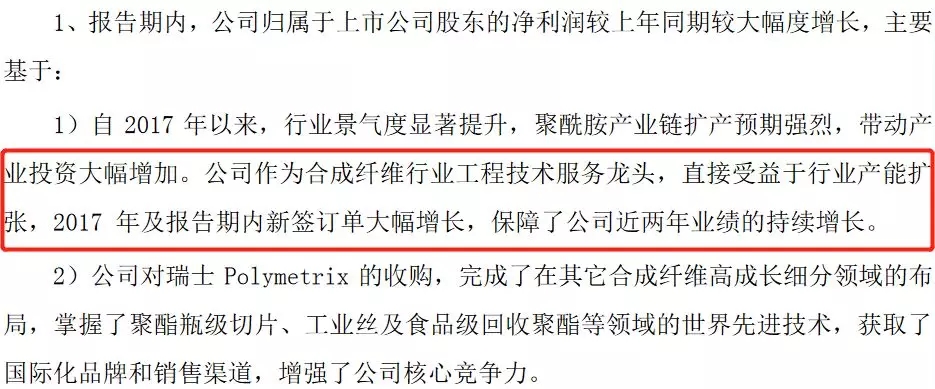

三联虹普(区间跌幅24.6% 最低净利润增幅50%)

对于业绩预喜,公司称与行业产能扩张,订单大幅增长关系密切。

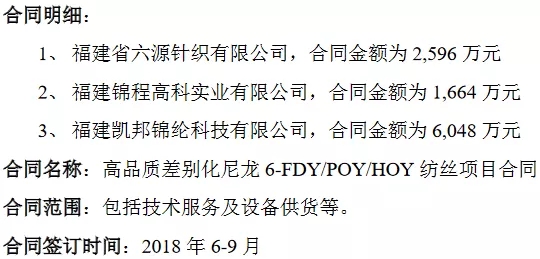

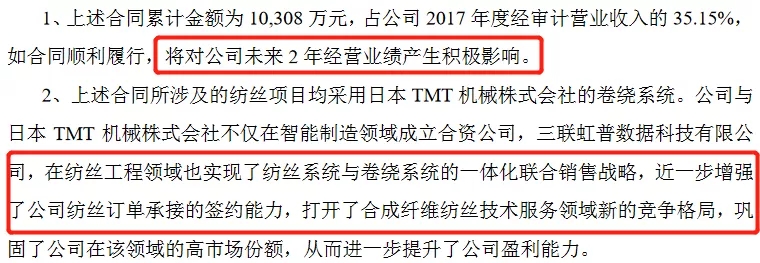

就在三联虹普披露三季度业绩预告的同时,公司一并披露了逾1亿元的重大合同签订事宜(占去年营收的35.15%)。

显然,公司对此次订单的签订期望很高。

先河环保(区间跌幅23.7% 最低净利润增幅50%)

从公司的披露来看,订单的增长是业绩提升的主要原因。

钢铁、水泥受益供给侧改革深入推进

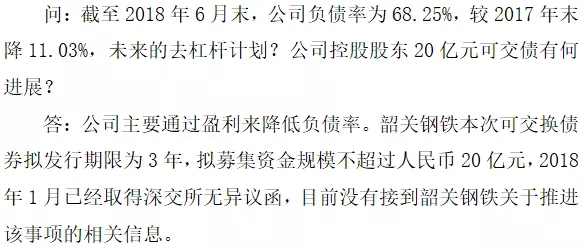

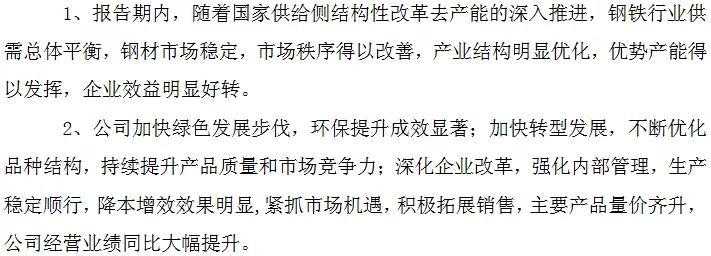

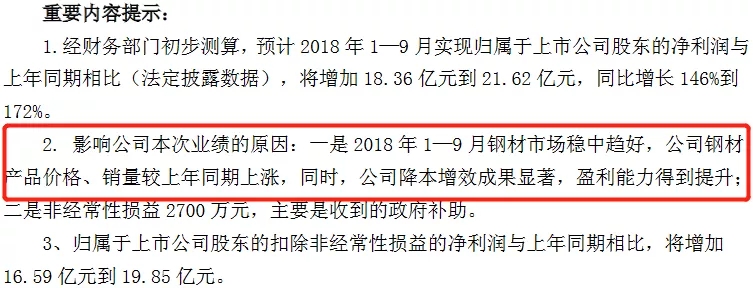

韶钢松山(区间跌幅26.3% 净利润增幅56.42%)

对于业绩大幅增长 ,公司表示:

在最新的机构调研中,公司被问及去杠杆情况:

安阳钢铁(区间跌幅25.6% 最低净利润增幅54%)

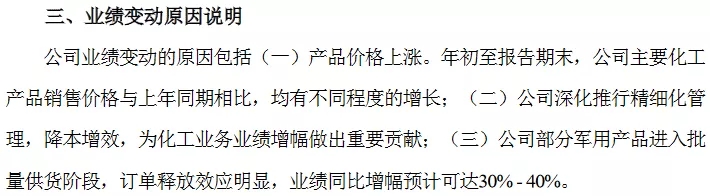

安阳钢铁将报告期内的大幅增长归因于供给侧改革的深入推进:

柳钢股份(区间跌幅18.8% 最低净利润增幅146%)

得益于前三季度的业绩向好,天风证券行业分析师对其四季度的表现看好,“四季度京津冀、汾渭平原、长三角开始错峰生产,对钢材供给将产生实质影响,但公司不在限产区域,因此采暖季限产不对公司产生影响,公司盈利有望在四季度再创新高。”

万年青(区间跌幅16.7% 最低净利润增幅255%)

据了解,万年青主要从事硅酸盐水泥、商品混凝土以及新型墙材的生产和销售。公司表示,业绩增长的主要原因是本报告期较上年同期水泥、商砼产品销量上升,销售价格大幅上涨。

主营业务发展良好

立讯精密(区间跌幅20.7% 最低净利润增幅45%)

因“公司各领域业务发挥良好,内部精密自动化制造持续进步,增效减耗成效明显”等原因,立讯精密发布了向上业绩修正公告。

在9月19日的电话会议上,立讯精密高管介绍了公司在无线充电、马达、通讯等产品领域的最新情况。

公司表示,“无线充电产品表现超预期,其良、效率均已达到较高水平。同时,公司马达产品在量产阶段优秀的良率表现获得了核心客户的高度认可,并对、通讯类产品在明年的发展状况保持乐观。”

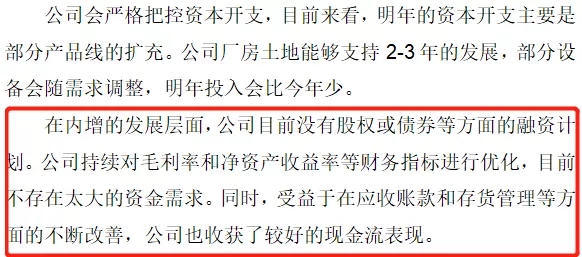

而谈及明年的资本开支和融资需求时,公司称:

三环集团(区间跌幅22% 最低净利润增幅25%)

三环集团将增长原因归纳为两大块:

有行业分析师表示,目前越来越多的手机厂商在高端机型上使用陶瓷背板,三环集团也将受益。但正如公司所述,除了手机陶瓷背壳外,三环集团还有陶瓷光纤插芯与套筒业务、陶瓷封装基座业务、MLCC业务、陶瓷基片业务等,这些业务模块都在为公司提供业绩支持。

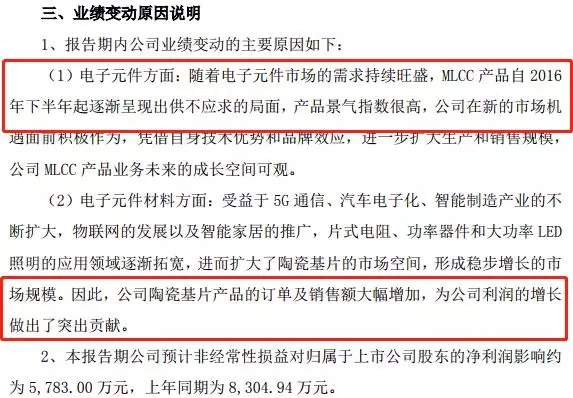

国瓷材料(区间跌幅16.2% 最低净利润增幅124%)

前三季度或单季度业绩显示,国瓷材料均实现了不错的增长。按照当前 6.42 亿股的总股本计算,对应 EPS 为 0.60-0.62 元,业绩略超预期。对此,公司表示:

华泰证券研报表示,受益于 MLCC 行业需求改善,公司 MLCC 粉供不应求,较去年同期量价齐升; 电子消费品、可穿戴智能产品陶瓷背板逐渐兴起,公司纳米级复合氧化锆业务保持稳健增长,纳米氧化铝业绩超预期。

此外,2017 年 6 月,公司并表王子制陶,2018 年 5 月末并表深圳爱尔创,对整体业绩提升起到促进作用。

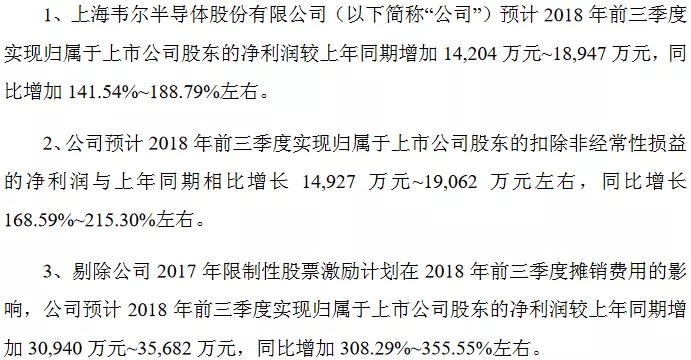

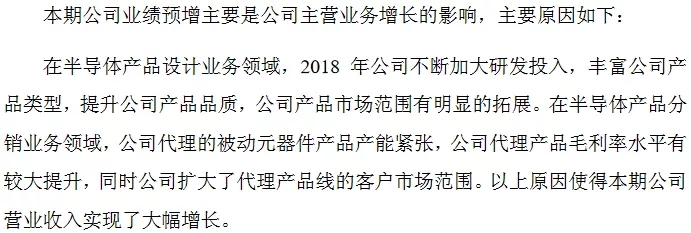

韦尔股份(区间跌幅15.2% 最低净利润增幅141.54%)

至于原因,公司称:

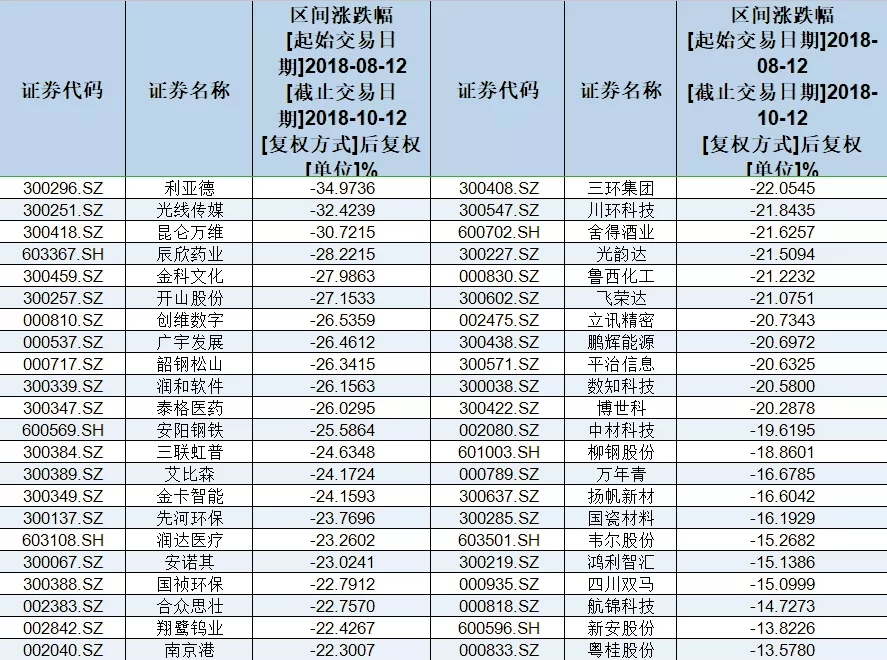

最后,附上部分近两个月跌幅较大且三季报预增公司名单