近日,两融余额连创新低成为市场关注的焦点,两融客户也是各券商们最要紧盯的。

两融余额连跌5日。10月16日,沪深两融余额下探至7867亿元,创下四年新低。 这个规模已经接近2014年11月24日的水平,当日沪深两融余额为7828.63亿元。还可以与其对比的是,2015年以来,沪深两融余额的最低点出现在2016年5月30日,当日沪深两融余额为8209.08亿元。

券商中国记者了解到,上周四开始,两融需要追保的客户数量正逐渐增多。近日有券商调整融资融券合约部分条款,还有营业部自查两融情况。

两融风险究竟多大?中证金融公司的数据显示,10月16日,全市场平均维持担保比例为217.6%。这意味着,如果要从现有位置跌到平仓线(假设为120%)下,还有81%的下滑空间。

业内人士认为,两融还没有到非常危险的时候,但背后的隐忧不容忽视。

有券商调整两融合约部分条款

券商中国记者注意到,10月12日,中泰证券公告调整了融资融券合约展期条件,在现有融资融券合约展期条件基础上增加展期前还清拟展期合约息费的条件,即在客户申请融资融券合约展期前须先偿还拟展期合约的息费。

对此调整,中泰券商的一名工作人员告诉券商中国记者,这次调整产生的主要变化是,以前对于到期需展期的合约的利息会继续滚到下期,从而产生复利。按照现在的政策,到期就把利息收了,再进行展期。这样对于客户来说,利息成本节约了,但是要提前还利息,各有利弊。

券商中国记者从多家两融业务人士处了解到,融资融券合约通常是六个月到期。如果客户需要展期,行业通常有两种做法,一种是将客户的融资合同和利息合同分别直接展期,客户利息可以到下一次展期前才还;另一种,则是每次展期前系统自动扣收上一期的利息。

中泰券商的做法即是从第一种调整为第二种。在不少业内人士看来,中泰证券调整两融展期合约条件的举措是为在弱势行情下降低风险。

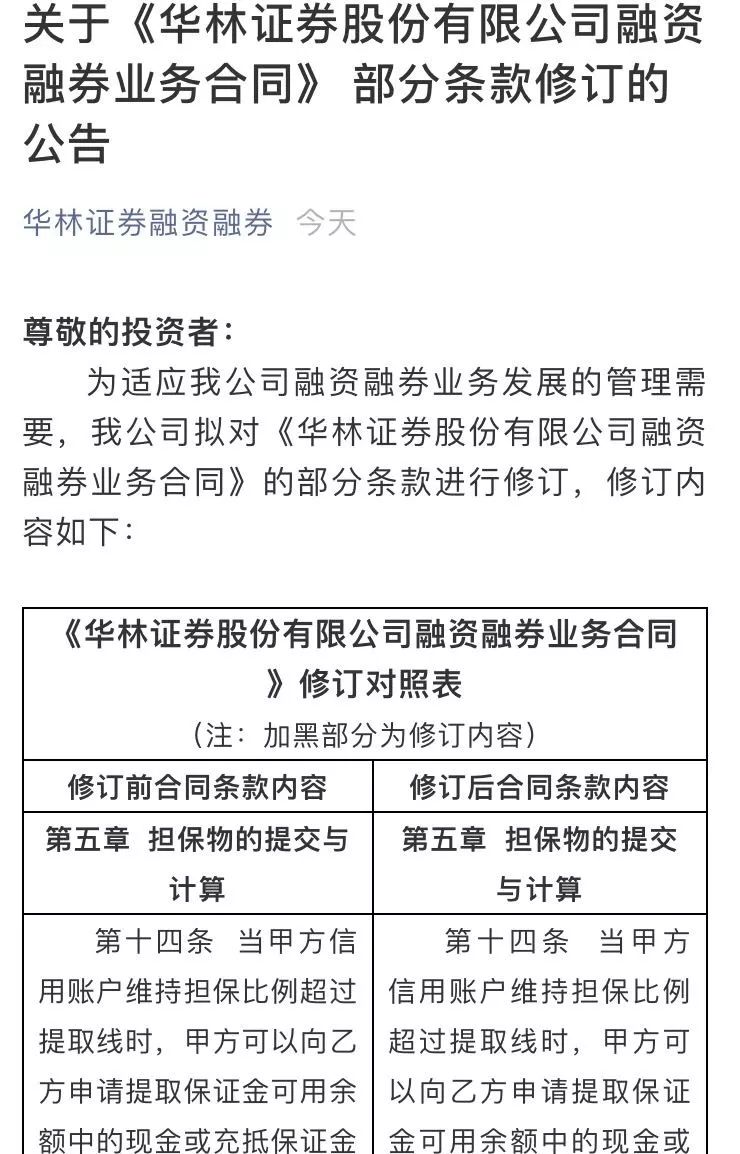

提前控制风险的不止中泰证券一家。今日,华林证券对融资融券业务合同的部分条款进行修订。内容包括:

在担保物的提交与计算条款中增加“不得提取存在未了结融资负债的融资买入的证券”条件;

增加“乙方有权根据甲方的资信状况、资产状况、履约情况、市场变化、乙方财务安排及“业务规则”变化等因素综合考量,调整甲方的融资保证金比例,但应及时通知甲方,调整后的融资保证金比例以乙方系统记录的为准;调整融资保证金比例前已经发生的融资融券交易仍然有效。”;

增加“甲方信用证券账户中的证券,出现被调出可充抵保证金证券范围、被暂停交易、被实施风险警示、被暂停上市或被终止上市等特殊情形,乙方在计算甲方信用账户的维持担保比例时,有权根据该类证券市值及一定折扣比例(最低为0)计算其市值。”;

增加“对于多笔融资合约,甲方应按卖出信用证券账户内融资买入尚未了结合约的证券所得价款,优先偿还本券融资欠款,余款再按融资交易到期先后顺序首先偿还先到期的债务,同时到期的,按融资合约发生时间的先后顺序首先偿还发生在先的债务”等多项条款。

还有营业部自查两融风险

10月11日,市场行情大幅波动,客户的情况究竟如何?营业部看得最真切。据记者采访的多家券商营业部员工反馈,两融需要追保的客户数量正逐渐增多。

“直到上个月,我们营业部基本没有两融需要追保或者到平仓线的客户。但上周四开始出现,需要通知这些快到平仓线的客户,有的客户甚至电话不接。周一触及平仓线的客户更多了。”上海一家排名靠前的营业部相关负责人说。他也表达了对未来两融或有潜在风险的担忧。

记者还了解到,已有个别营业部在主动自查两融情况,排除风险。

不过,华南地区一家中大型券商两融业务人士则认为,目前市场流动性还在,他们的两融客户大多数在安全线上。

“如果说近期两融客户追加担保物的数量,一定是增多了。但是整体来看,客户基本都在平仓线以上,市场流动性还在,没有特别大的平仓压力。”该人士说。

两融风险到底如何?

两融余额连创新低成为近期市场关注的热点。10月16日,沪深两融余额连续第五日下跌至7867亿元,创下四年新低。这个规模已经接近2014年11月24日的水平,当日沪深两融余额为7828.63亿元。还可以与其对比的是,2015年以来,沪深两融余额的最低点出现在2016年5月30日,当日沪深两融余额为8209.08亿元。

上周四(10月11日)以来,沪深两融余额持续低于2016年的最低点。10月11日,这一数字为8127.60亿元;10月12日,8002.13亿元;10月15日,7952.33亿元;10月16日,7867亿元。

不过,如果抛开规模来看另一项反映信用风险的重要指标,或许市场还可以松一口气。

中证金融公司的数据显示,10月16日,全市场平均维持担保比例为217.6%。尽管这一维保比例在逐日下滑,上月底(9月28日),这一数字是239.1%。但是,如果要从现有位置跌到平仓线(假设为120%)下,还有81%的下滑空间。

券商中国专栏作家,资深经纪业务人士程大爷认为,目前两融业务很脆弱,不过还没到最危险的时候,然而背后的隐忧不可忽视。

他认为,这一轮行情波动下,客户的情况与2015年时大有不同。2015年,高杠杆的小盘股遭遇连续跌停,客户很快遭遇强平或穿仓。而这次的过程并不猛烈,除了遭遇黑天鹅的部分标的物外,其他股都经历了缓慢阴跌的过程,出现强平的情况比较少。但是“温水煮青蛙”,客户在不甘心“割肉”的情况下,一点一点追加担保,其实资金在慢慢变少。“现在客户账户里的钱都很少,没有钱了。”程大爷说。

Wind数据显示,今年前9个月,新增信用账户(对比去年底)比例为2.86%。而2017前9个月信用账户较2016年底增加了5.73%。

程大爷判断,由于两融的标的物主要是大蓝筹,需要警惕蓝筹股下跌的风险。假设蓝筹股再跌10%,两融才会面临真正危险的时候。蓝筹股的表现则与美国股市紧密相关。