今年,期货和期权市场的机会多多。

10月16日,“中国及全球衍生品市场发展论坛”在大连举行。国际交易所和中国交易所高层共同探讨了中国及全球期权市场的发展趋势及前景展望。根据世界交易所联合会数据显示,2017年上海期货交易所在世界十大商品交易所中成交量排名第一,而大连商品交易所排名第三,郑州商品交易所排名第四。

同时,数据还显示,2018年上半年全球期权交易量同比增加15.3%。而在中国市场,上证50ETF期权交易量,平均每天成交量在100万张合约左右,商品期权在上市后,也发展非常迅猛,机构化投资特征非常明显。

在今年上半年,商品期货成交量达14亿手,全球占比为48%;持仓量1439万手,全球占比18.7%;成交金额96万亿元,全球占比27%。会议嘉宾认为,中国期货市场将来要在国际上发挥更大作用,必须加快国际化的步伐,推进多外开放。

目前,国内商品期货交易所已经酝酿更多商品期权准备上市,包括玉米、棉花、橡胶等品种,已经箭在弦上。而铁矿石、原油以及螺纹钢等更多品种期权业务也在积极研究推进之中。

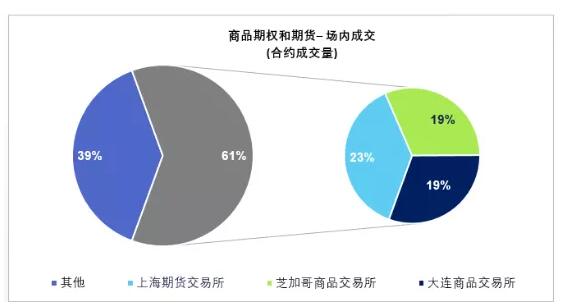

上海期货交易所第一,世界十大商品交易所中国有三

根据世界交易所联合会(WFE)的统计数据显示,2017年上海期货交易所在世界十大商品交易所中成交量排名第一,而大连商品交易所排名第三,郑州商品交易所排名第四。

值得注意的是,在场内衍生品合约成交量排名中,上海期货交易所、大连商品交易所、芝加哥商品交易所三家商品交易所占据了全球份额的61%,实力超群。

数据显示,过去十年,中国商品期货成交量年均增速达到23.7%,成交量连续9年居世界前列。今年上半年,商品期货成交量达14亿手,全球占比为48%;持仓量1439万手,全球占比18.7%;成交金额96万亿元,全球占比27%。

商品期权市场发展飞快机构化投资特征明显

虽然国内商品期权起步晚,但是发展迅速。期权机构化投资特征非常明显,成为与会者的共识。从未来发展来看,期权市场要进一步提升市场运行质量,培育有实力的专业化做市商团队,从而为市场提供良好的流动性,要让产业客户更好利用期权市场,充分体现期权的商业价值。

上海证券交易所首席运营官谢玮:

今年上证50ETF期权交易量特别大,平均每天成交量在100万张合约左右。就单个品种来说,以ETF期权品种类别看,目前,上证50ETF期权交易量在全球排第4位。上证50ETF期权上市近4年时间,首先是把风险控制放在第一位。目前,整个开户数是28.5万,基本上平均每天开户量从5000到15000人左右。

大连商品期货交易所副总经理朱丽红:

2017年3月31日上市中国第一个商品期货期权品种——豆粕期权。截至今年9月底,一年半的时间以来,豆粕期权日均成交量3.4万手(单边),日均持仓量6.7万手(单边),1.2万名客户开通了交易权限,其中有7000多位客户参与了期权交易。目前,豆粕期权平均换手率在0.2左右,无论是在主力平值合约的买卖价差和市场深度都已接近成熟市场的水平。

上海期货交易所副总经理李辉:

铜期权是2018年9月21日正式挂牌上市的,是最年轻的一个期权品种。到今天(10月16日)为止也就是12个交易日的交易。

但是,铜期权市场运行非常平稳,市场活跃度逐渐增强。总共挂牌了9个月份、一共162个期权合约,截至目前为止,日均成交量在2.58万手,日均成交金额2.6亿,日均持仓量2.45万手。

从持仓占比来讲,机构客户成交和持仓占比都是非常高的,其中机构客户持仓占比达到87%,成交占比高达92%。同时价格运行也非常合理,隐含波动率大致在17%-18%之间,和历史波动基本保持一致。

郑州商品交易所副总经理邢向飞:

白糖期权上市以来平稳运行,市场规模在稳步扩大,市场功能在逐步发挥,9月份白糖期权日均成交在3.5万手(双边),持仓24万手(双边),分别占到标的期货合约的5.3%和44.4%,法人客户成交和持仓比也是非常相近,成交比是61%,持仓比是54%。波动率区间在9-18%之间。

更多商品期权在等待上市

目前,三家商品期货交易所都在积极准备商品期权品种上市。大商所已向证监会提出了上市铁矿石期权的申请,并将尽快上市玉米期权。

郑商所则在准备棉花期权的上市工作,而按照郑商所五年规划,要把PTA、棉花、甲醇、菜油、菜粕、动力煤等主要品种都相应进行配套期权的上市。

在铜期权品种上市以后,上海期货交易所也在积极做好天然橡胶期权的上市准备工作。同时,对于有色金属和贵金属中的黄金、白银,镍、锌、铝等品种的期权上市工作也在积极研究准备之中。

上海期货交易所副总经理李辉介绍,除了上述品种之外,还要加快研究国内比较成熟,而且国内市场需求比较高端的期权品种,以及国外没有,中国独有的,而且国内市场需求非常强烈的期权品种,比如说原油、燃料油、沥青以及螺纹钢等等。

听听大佬谈市场机会

花旗银行全球清算负责人兼亚太期货负责人LanNissen:

当前,市场波动性重新受到关注,运用期权进行风险管理进一步得到重视。此外,现在许多新的技术投入到了期权市场,可以说技术在跟踪市场的变化。在场内交易进入新时代技术时代,这也是期权市场在全球发展很有趣的动向,而且能够适应交易量的不断增长。

但是,场内外的界限在模糊,也就是所谓传统来讲上市和柜台交易的交易产品界限在模糊,大家都可以用OTC更好对客户进行教育和服务,同时可以向场内提供服务和交易功能,能够更好进行风险管理,这样就为市场开放提供了新的机会。

高盛亚太期货业务负责人James Busby:

在雷曼兄弟破产之后,监管者和市场驱动因素产生了一个变化,就是从过去主要是双边期权交易演进到场外交易为主的格局。场外市场能够在交易构建细节方面更加细腻一些,从风险的角度来讲,能够通过用交易清算减少交易方的风险,而且有更大的交易透明度,也能够有助于风险的管控。

中金公司执行总经理兼大宗商品业务负责人陆文奇:

期货期权产品最终还是要被最终用户所用的,但国内的终端最终用户,对于期权的理解和使用还是不到位。一定程度上,是因为我国的衍生品市场发展速度非常快,不论是投资类还是产业类风险管理类的最终用户,都还没有找到熟练运用期权的一个结合点,这是当前比较大的障碍。

众所周知,不管是投资还是保值,期权都可以为其提供流动性。可是我们经常会发现终端客户迷茫于需要什么样的期权流动性。投资类的客户,如果还是用传统涨跌二维的观点来做期权的话,期权为他提供的灵活的观点的可能性的优势就丧失了。产业客户也经常发出“需要用期权吗?”这样的疑问,或者直接认为他们的现货贸易是背对背的,现货行业定价方式也有限,不需要期权工具。可是现在有了非常灵活的衍生品,现货行业、产业如何结合衍生品把现货业务模式拓展,把定价方式向外拓展,这一理念还与西方差距较大。

海外期权业务特色明显,我们一起去看看

芝加哥期权交易所:场外交易很多手工操作必不可少

最大的期权交易市场——芝加哥期权市场,市场有90%以上的交易是由做市商实现的。目前,美国有三大清算机构负责为做市商做清算,它们都归属于银行集团。

由于要满足银行监管要求,这些做市商还要满足相关法规要求,对于场内场外衍生品也会产生影响,有很多银行资本的管理制度会影响到流动性的提供,而且这些制度并没有考虑到期权交易的风险对冲问题。

值得注意的是,在芝加哥期权交易所,仍然还是手工操作。其中,利率市场每天交易量100万手以上,仅约有54%的份额是电子交易的。不过,外汇市场,99%的交易量是电子交易,股票市场电子交易量占比是70%左右。

手工操作的存在,是因为这里有市场最复杂的交易种类,从1天到30年来看,不同时段有各种不同类型的交易,所以有很多的机会。必须要在不同时段都能够提供足够的流动性,而且这个节奏要掌握好。

莫斯科交易所:高频交易占到50%

莫斯科交易所的期权市场,高频交易占到50%,对于吸引这样的高频交易投资者信息技术重要。其实,俄罗斯衍生品市场历史非常短暂,2001年才开始进行场内期权交易。历史经验当中第一条就是,立法先行。目前在俄罗斯国际资本能够自由进出,而且卢布是完全自由兑换的货币,这就使得莫斯科交易所有机会能够吸引更多的国际客户。

印度:与中国期权市场发展同步

印度国家商品衍生品交易所2017年才推出期权产品,而从2003年,印度商品交易市场刚刚开始交易商品期货,交易产品有50-60种。此后从2003年一直到2013年,印度引入了1%的交易税,之后交易量上升50%。同时,在商品市场上,做市商制度开始实施,更多的投资者被允许进入商品市场,目前大概40%的投资者是机构投资者。

2017年10月开始,印度引入了期权产品。但是,目前,最大的问题就是在引入期权产品之后,双重征税,比如说看跌期权,它在期权要交税,未来它的标的资产发生变化也要交税。