美国货币政策一调整,全球经济就共振。

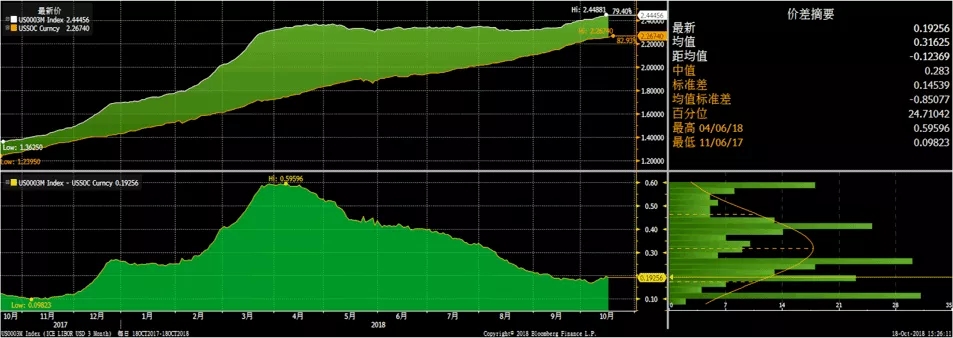

10月17日,作为衡量非美银行间借贷成本的最重要指标,3个月期美元LIBOR创下十年来新高,背后闪现的“美元荒”风险引发市场担忧。

然而,从检验离岸美元紧缺的指标LIBOR-OIS利差来看,似乎又未现压力迹象。

上部分:LIBOR和OIS利差收窄;

下部分:LIBOR-OIS利差走势

这是否意味着,国际投资者就此可以高枕无忧?

美元贵而不“荒”

LIBOR是伦敦银行同业拆放利率,反映非美银行体系中美元流动性状况;OIS利率是指隔夜指数掉期(Overnight Index Swap)利率,是与美国联邦基金利率互换的固定利率。

一般来说,美元在离岸市场的融资成本(LIBOR)远高于美国在岸的资金价格(OIS)时,则被视为全球银行间拆借能力、意愿等出现恶化,也就是所谓的“美元荒”。

为什么投资者普遍担忧“美元荒”?

正如市场人士所言,多年来外资银行借着美联储资产负债表快速膨胀的“东风”,养成了对短期美元融资的依赖。

由于赤字压力下美国短期国债发行量上升,叠加税改助推美国跨国企业大量现金回流,今年4月,LIBOR-OIS利差走扩至近60个基点;但10月份以来,利差收窄至18个至19个基点左右。

中信建投证券宏观经济分析师李一爽表示,随着美国短期国债发行以及海外汇回高峰的过去,目前这一利差回到20个基点以下,仅略高于平均水平,还谈不上全球市场“美元荒”。

值得注意的是,4月份是LIBOR-OIS利差走向的分水岭。

兴业证券首席宏观经济分析师王涵在研报中解释称,这是由于每年4月15日是美国报税的截止日期。税收的增加在短期内释放美国政府的部分赤字压力,这一定程度上缓解了LIBOR的上行压力,使得LIBOR-OIS利差“冷却”。

美元LIBOR的走势在一定程度上印证了这一论断。今年4月份以后,3个月期LIBOR走势平缓;直到9月美联储加息,3个月期LIBOR迎来一波上冲动力,10月17日,LIBOR达到2008年11月以来最高值2.4496%。

市场人士认为,10月17日美联储公布9月货币政策例会纪要或是美元LIBOR进一步抬升的驱动力。

“美元LIBOR利率的走势主要跟随基准利率,平均来看LIBOR按基准利率加20个至30个基点估算,随着未来美国货币政策进一步紧缩,明年LIBOR利率预计会走高,加上美元升值,借款人的债务负担也会加重。”某券商宏观分析师告诉上证报。

牵一发而动全身

根据美联储公布的美国资金流量表的数据,今年前两个季度的确出现了大规模利润汇回的现象。一季度利润汇回金额达到逾1000亿美元;二季度数据则下降至500亿美元左右,总体规模依然不小。

在澳新银行大中华区首席经济学家杨宇霆博士看来,“美元荒”风险关键还在于特朗普政府的税改。

“税改为美国跨国企业提供减税优惠,吸引其在海外获得的巨额利润回流,这直接导致美元离岸市场被‘抽水’。此次税改并非一蹴而就,跨国企业决策过程会耗费一定时间,未来利润汇回规模还将持续扩大。”

FXTM富拓首席市场策略师Hussein Sayed也表示:“美国公司现金回流意味着系统内流动资金减少,银行融资竞争更加激烈。这些因素未来会继续推升美元LIBOR。”

对于以美元贷款为主的企业而言,即使现在美元融资风险还未到“箭在弦上”的地步,但起码也已经亮出了“黄牌”。

美国货币政策“牵一发而动全身”,待美联储加息通道关闭,市场投资格局或将改变。

星展银行投资策略总监邓志坚表示,出于避险目的,大量资金涌入美国国债市场:在美联储渐进式加息的上半程,国际投资者选择投资短债,维持流动性稳定充裕;待加息接近尾声时,市场则倾向于抛短买长,以获取最高还息,因此美元流动性或将逐步进入到长债中,“美元荒”便可能发生。

此外,在全球资本的流通过程中,以往美元利率极低时,投资者为了追求高收益,对新兴经济体的投资陡增。

“一旦美联储货币政策收紧,往往会逆转资本流动方向,或会加大新兴经济体经济衰退的风险,导致其国内资产价格出现下跌压力,货币本身也会承受较大的贬值风险。”李一爽说道。

土耳其、阿根廷等新兴经济体的基本面已颇为脆弱,同时有着极高的信用风险。资本出逃更让新兴市场国家苦不堪言,并加剧美元流动性短缺的情况。

针对备受关注的11月美国中期选举,分析师认为,美国有望在中期选举后推行基建,财政赤字规模的扩大或将再度增加国债发行量,加上10月美联储缩表的月规模稍有提高,意味着美元的“供给收紧、需求扩张”,亦有可能造成非美货币市场美元“紧缺”。