根据世界黄金协会今日发布的2018年第三季度《黄金需求趋势报告》,2018年第三季度,中国黄金市场仍呈积极走势,消费者需求同比增长14%。贸易战局势升级,国内股票和债券市场纷纷受挫,本季度金价再次下跌,投资者纷纷涌入黄金市场。同时,受益于七夕、中秋节,以及营销策略的不断创新,本季度金饰需求旺盛。

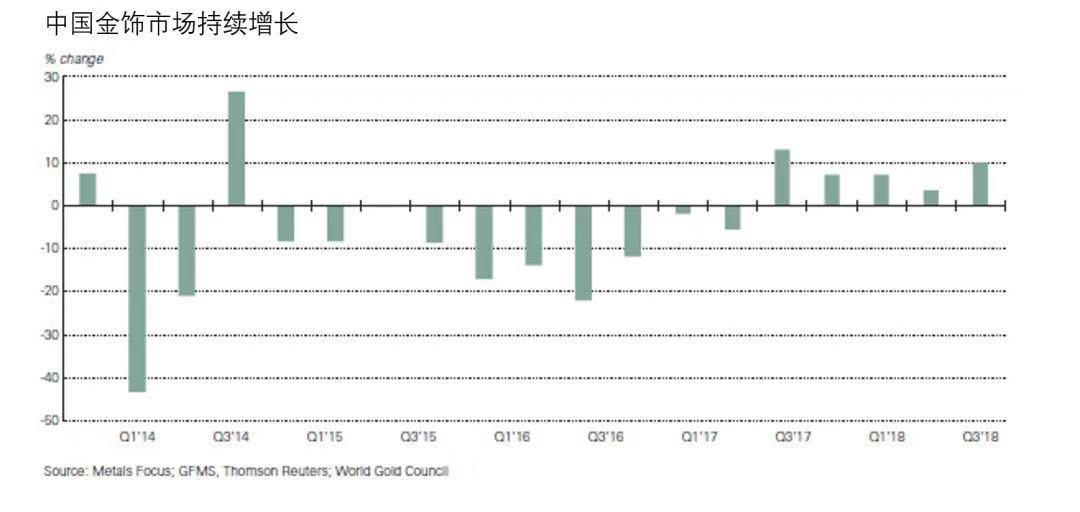

得益于成功的节日营销策略与不断的产品创新,2018年第三季度中国金饰需求同比增长10%至174.2吨。七夕和中秋对本季度金饰需求有所提振,但国庆期间,很多消费者,特别是居住在一线城市与二线城市的消费者,会更倾向于旅游而不是购物。

七夕期间的金饰销量强劲。近年来,所有产品零售商都会把七夕作为卖点,这一策略在年轻消费群体中尤其奏效。尽管深圳珠宝展和香港珠宝首饰展览受到台风山竹的轻微影响,但多家制造商销量依然良性上涨。

延续最近的趋势,零售商越来越擅长开发创新金饰产品。因其对零售商和消费者的双重吸引力:既为零售商带来高利润,又为消费者提供现代化的设计,3D硬金的销量再次超越其他金饰产品。

随着24K金饰产品向高端化转型,消费者对24K金饰的需求也因产品结构的不断变化而显著增加。同时,尽管高纯度黄金产品如9999s和99999s(分别为99.99%和99.999%纯金)制作精良,但其需求量非常有限。

本季度中国黄金ETF也呈流出趋势,下跌12.2吨(-20%AUM)。 与其他地区相比,中国黄金ETF吸引了更多投机者,黄金ETF流动的波动性相对较高。

作为全球最大的金条和金币市场,中国本季度的金条与金币需求显着增长,同比增长25%至86.5吨,略高于其三年和五年的季度平均值71.4吨和65吨。

在全球金融脆弱性凸显的背景下,投资者纷纷在本季度涌入黄金市场。随着贸易战紧张局势升级,中国股市和债券市场承压。截至9月底,中国主要的股票价格指数,沪深300指数,下跌了15%;AA+公司债券与中国发展银行主权债券之间的信贷利差已激增至约190bps,这些数据凸显了对中国公司前景的担忧。

本季度黄金价格下跌提供了一个很好的买入机会。8月份,上海黄金交易所基准黄金价格跌至262元/g,这是2016年以来的最低价格。有趣的是,本季度商业银行的黄金销量相对较好,这凸显了中国大众零售市场的强劲需求。

与第二季度相呼应,强大的服务器市场再次支撑了印制电路板(PCB)需求的增长。随着汽车行业的发展和5G基础设施部署的扩大,本季度PCB的黄金需求量同比增长5-7%。但该领域依然面临挑战。严格的环境法规限制了氰化物在中国的使用,这可能会给PCB生产带来更大阻力;同时,中美贸易战的升级可能对未来PCB需求量的增长造成影响。

LED行业的黄金需求量再次缩减,本季度同比下降5-8%。本季度无金线芯片级封装(CSP)的持续转型打压了黄金需求量。LED行业将面临更多挑战,其中,中美贸易战是最大的影响因素之一。它可能导致数十种LED照明产品增加出口关税,从而影响整个供应链。目前,此种情况对黄金需求的影响还是未知数,但会引起行业的关注。

在中国(内地与香港),日本和美国,其传统技术中心的黄金使用量均有所增长:分别为1.9%,1.0%和3.0%。而在中国台湾和新加坡,其黄金需求量略有下降,不过它们所占市场份额较小。

中国2017年推出的环保法规,仍在影响采矿业的发展。由于自然保护区内部以及周边业务的关闭,以及环境税收和罚款的增加,第三季度中国金矿产量同比下降6%。不过这些压力可能会是短期的。